Kurzfristige Oszillationsstrategie auf Basis von CCI und EMA

Überblick

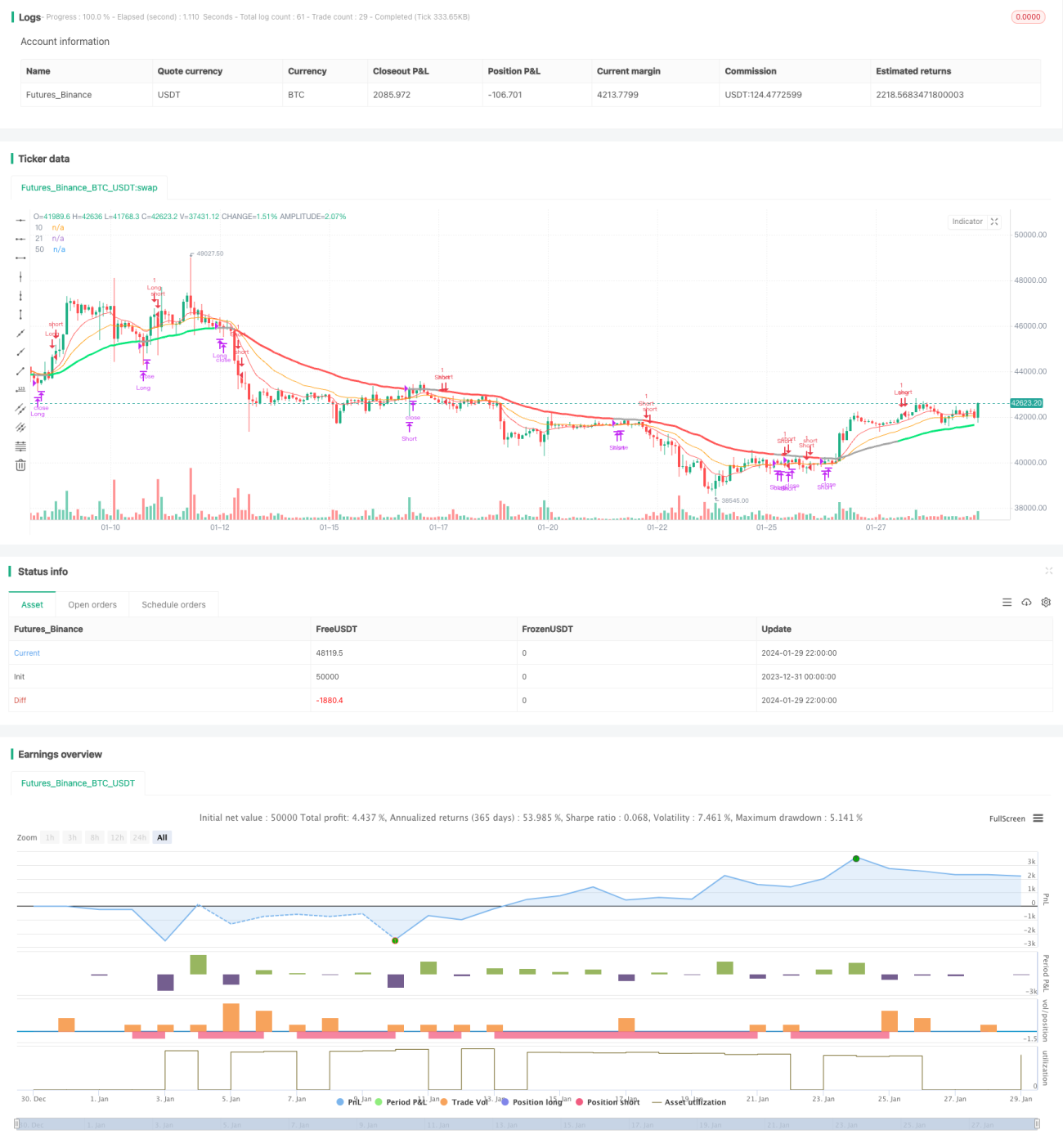

Diese Strategie ist eine kurzfristige Oszillationshandelsstrategie, die EMA-Gleitenden-Durchschnitte und den CCI-Indikator kombiniert, um kurzfristige Trends sowie überkaufte/überverkaufte Zustände zu identifizieren und Chancen aus kurzfristigen Kursbewegungen zu nutzen.

Strategieprinzip

Die Strategie verwendet hauptsächlich drei gleitende Durchschnitte (10-Tage-EMA, 21-Tage-EMA und 50-Tage-EMA) sowie den CCI-Indikator, um Ein- und Ausstiegszeitpunkte zu bestimmen.

Die genaue Logik ist:

Wenn der kurzfristige gleitende Durchschnitt (10-Tage-EMA) den mittelfristigen gleitenden Durchschnitt (21-Tage-EMA) von unten nach oben kreuzt und der kurzfristige gleitende Durchschnitt über dem langfristigen gleitenden Durchschnitt (50-Tage-EMA) liegt, gleichzeitig der CCI-Indikator größer als 0 ist, wird ein Long-Signal generiert – es wird long gegangen. Wenn der kurzfristige gleitende Durchschnitt den mittelfristigen gleitenden Durchschnitt von oben nach unten kreuzt und unter dem langfristigen gleitenden Durchschnitt liegt, gleichzeitig der CCI-Indikator kleiner als 0 ist, wird ein Short-Signal generiert – es wird short gegangen.

Die Schließlogik ist: Die Position wird geschlossen, sobald der kurzfristige gleitende Durchschnitt den mittelfristigen gleitenden Durchschnitt erneut kreuzt.

Strategievorteile

- Die Kombination aus gleitenden Durchschnitten und CCI-Indikator ermöglicht eine effektive Identifizierung der Trendrichtung sowie überkaufter/überverkaufter Zustände bei kurzfristigen Kursbewegungen.

- Die Verwendung von Goldenen Kreuzen und Todeskreuzen der gleitenden Durchschnitte für Ein- und Ausstiege ist einfach und praktisch.

- Die Parameter- und Periodeneinstellungen des CCI-Indikators sind relativ sinnvoll und können einige Fehlsignale ausfiltern.

- Durch die Verwendung mehrerer Zeitperioden gleitender Durchschnitte können in Seitwärtsmärkten gute Handelsmöglichkeiten erzielt werden.

Strategierisiken

- Kurzfristige Trades haben hohe Schwankungen, was zu mehreren aufeinanderfolgenden Stop-Loss-Verlusten führen kann.

- Ungünstige Parameter des CCI-Indikators können die Anzahl von Fehlsignalen erhöhen.

- Während Seitwärtsphasen kann die Strategie häufige kleine Verluste aufweisen.

- Sie eignet sich nur für Händler, die häufig kurzfristig handeln, nicht für langfristig orientierte Anleger.

Entsprechende Risikominderungsmaßnahmen umfassen: Optimierung der CCI-Parameter, Anpassung der Stop-Loss-Positionen, Hinzufügen von Filterbedingungen usw.

Optimierungsmöglichkeiten der Strategie

- Es können verschiedene Kombinationen von EMA-Zeiträumen getestet und die Parameter optimiert werden.

- Zusätzliche Indikatoren oder Filterbedingungen (z. B. MACD, KDJ) können hinzugefügt werden, um Fehlsignale auszusortieren.

- Durch dynamisches Nachziehen des Stop-Loss kann der Verlust pro Trade begrenzt werden.

- Die Kombination mit Trendindikatoren aus höheren Zeitrahmen kann helfen, gegen den Trend gerichtete Trades zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische kurzfristige Seitwärtsstrategie, die Goldene/Todeskreuze der gleitenden Durchschnitte in Verbindung mit den überkauften/überverkauften Zuständen des CCI-Indikators nutzt, um kurzfristige Umkehrchancen zu ergreifen. Die Strategie eignet sich für häufigen kurzfristigen Handel, erfordert jedoch eine gewisse Toleranz gegenüber Stop-Loss-Verlusten. Durch Parameteroptimierung und Hinzufügen von Filtern kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1