Donchian-Trendfolgestrategie

Überblick

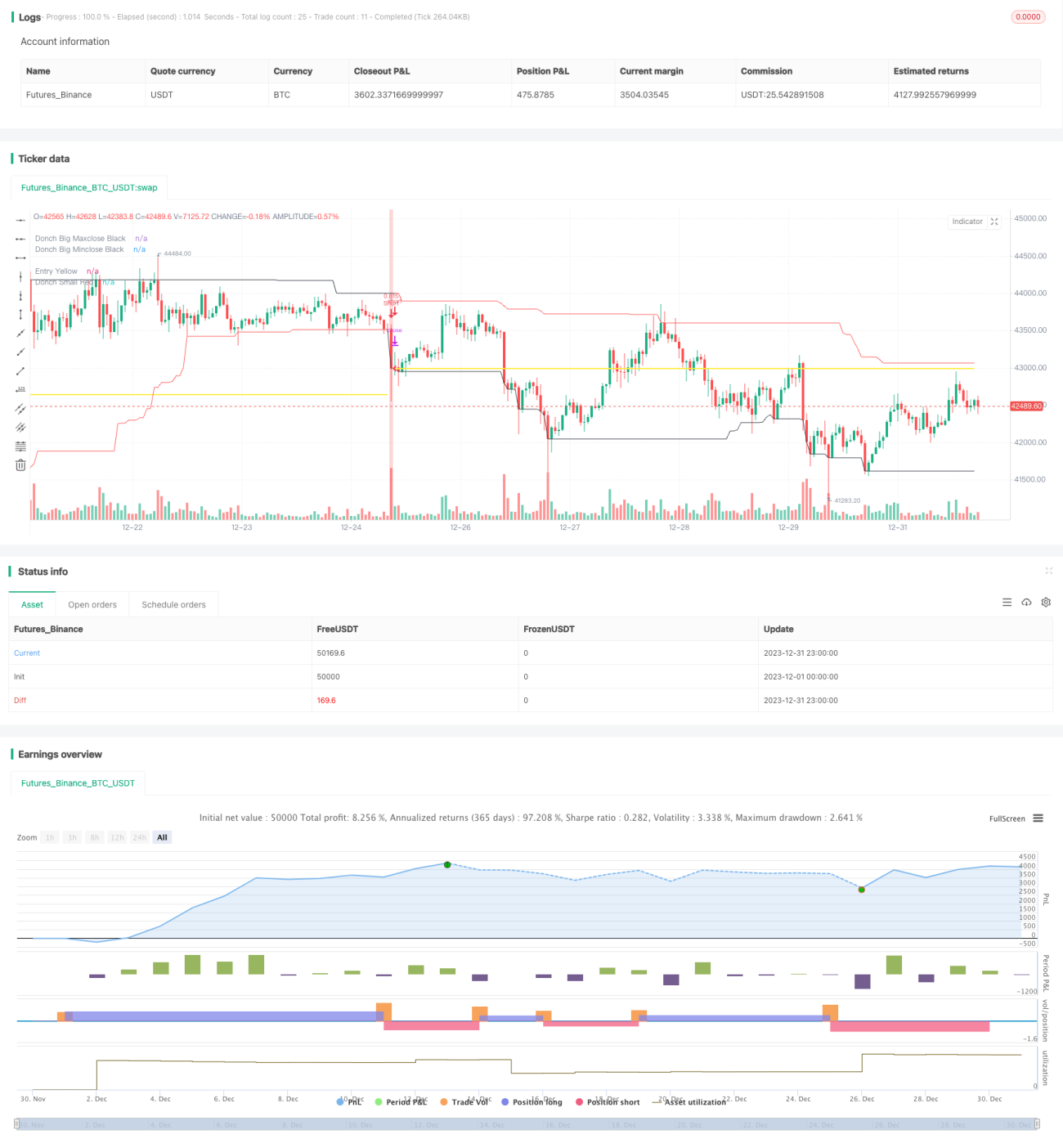

Die Donchian-Trendfolgestrategie basiert auf dem Donchian-Kanal-Prinzip, das im Artikel „Black Box Trend Following – Lifting the Veil“ beschrieben wird. Diese Trendfolgestrategie nutzt den Donchian-Kanal, um Preistrends zu erkennen, und eröffnet Long- oder Short-Positionen, wenn der Preis neue Höchst- oder Tiefststände erreicht.

Strategieprinzip

Die Strategie verwendet den Donchian-Kanal-Indikator, um die Trendrichtung zu bestimmen. Der Donchian-Kanal besteht aus einem Kanal mit längerer Periode und einem mit kürzerer Periode. Wenn der Preis den Kanal mit längerer Periode durchbricht, wird dies als Trendbeginn gewertet; wenn der Preis den Kanal mit kürzerer Periode durchbricht, gilt der Trend als beendet.

Im Einzelnen beträgt die Länge des längeren Kanals 50 oder 20 Tage, die des kürzeren Kanals 50, 20 oder 10 Tage. Wenn der Preis dem Höchstkurs der letzten 50 Tage entspricht, wird eine Long-Position eröffnet; wenn der Preis dem Tiefstkurs der letzten 50 Tage entspricht, wird eine Short-Position eröffnet. Wenn der Preis dem Tiefstkurs der letzten 20 oder 10 Tage entspricht, wird die Long-Position geschlossen; wenn der Preis dem Höchstkurs der letzten 20 oder 10 Tage entspricht, wird die Short-Position geschlossen.

Durch die Kombination von zwei Donchian-Kanälen mit unterschiedlichen Perioden kann so bei Trendbeginn in die richtige Richtung positioniert und bei Trendende rechtzeitig mit einem Stop-Loss ausgestiegen werden.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Starke Fähigkeit, Trends zu erfassen. Durch die Breakout-Erkennung des Donchian-Kanals für Trendbeginn und -ende kann der Trend effektiv verfolgt werden.

- Angemessenes Risikomanagement. Ein gleitender Stop-Loss wird verwendet, um Einzelverluste zu begrenzen.

- Flexible Parametereinstellung. Die Periodenkombination der Kanäle kann frei gewählt werden, um sich an verschiedene Anlageklassen und Marktbedingungen anzupassen.

- Einfache und klare Handelslogik. Leicht zu verstehen und umzusetzen.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Anpassungsunfähigkeit in Seitwärtsmärkten. Bei fehlendem klaren Trend kommt es zu mehreren kleinen Verlusten durch Stop-Loss.

- Risiko von Fehlausbrüchen. Der Preis kann nach einem Kanalausbruch wieder zurückkehren, was zu einem Stop-Loss führt.

- Risiko der Periodenwahl. Eine falsche Einstellung der Kanalperioden kann zu Rauschen im Handel führen.

- Risiko sinkender Sharpe-Ratio. Bei Erhöhung der Positionsgröße ohne Anpassung des Stop-Loss-Abstands kann die Sharpe-Ratio sinken.

Entsprechende Lösungsansätze:

- Optimierung der Parameter, Auswahl geeigneter Kanalperiodenkombinationen.

- Angemessene Anpassung von Positionsgröße und Stop-Loss-Abstand zur Risikobegrenzung.

- Einsatz der Strategie bei trendstarken Anlageklassen und Märkten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern zur Vermeidung von Whipsaws. Z.B. Verwendung von Volumenindikatoren zur Bestätigung echter Ausbrüche.

- Optimierung der Kanalperiodenkombination und Positionsgrößensteuerung zur Verbesserung des Gewinn-Verlust-Verhältnisses. Ein adaptiver Stop-Loss-Mechanismus könnte eingeführt werden.

- Versuch der Breakpoint-Optimierung, um die besten Parameterkombinationen zu finden.

- Integration von Machine-Learning-Algorithmen zur dynamischen Optimierung und Anpassung der Parameter.

Zusammenfassung

Die Donchian-Trendfolgestrategie erkennt den Beginn und das Ende von Preistrends mithilfe eines Doppelkanals, verfolgt den Trend und kontrolliert Einzelverluste effektiv. Die Strategie ist flexibel in den Parametern, einfach umsetzbar und eine sehr praktische Trendfolgestrategie. Es ist jedoch zu beachten, dass die Rentabilität in Seitwärtsmärkten geringer sein kann und die Parameterwahl Risiken birgt. Durch weitere Optimierungen kann eine bessere Strategieleistung erzielt werden.

- 1