Rekursive Momentum-Handelsstrategie

Übersicht

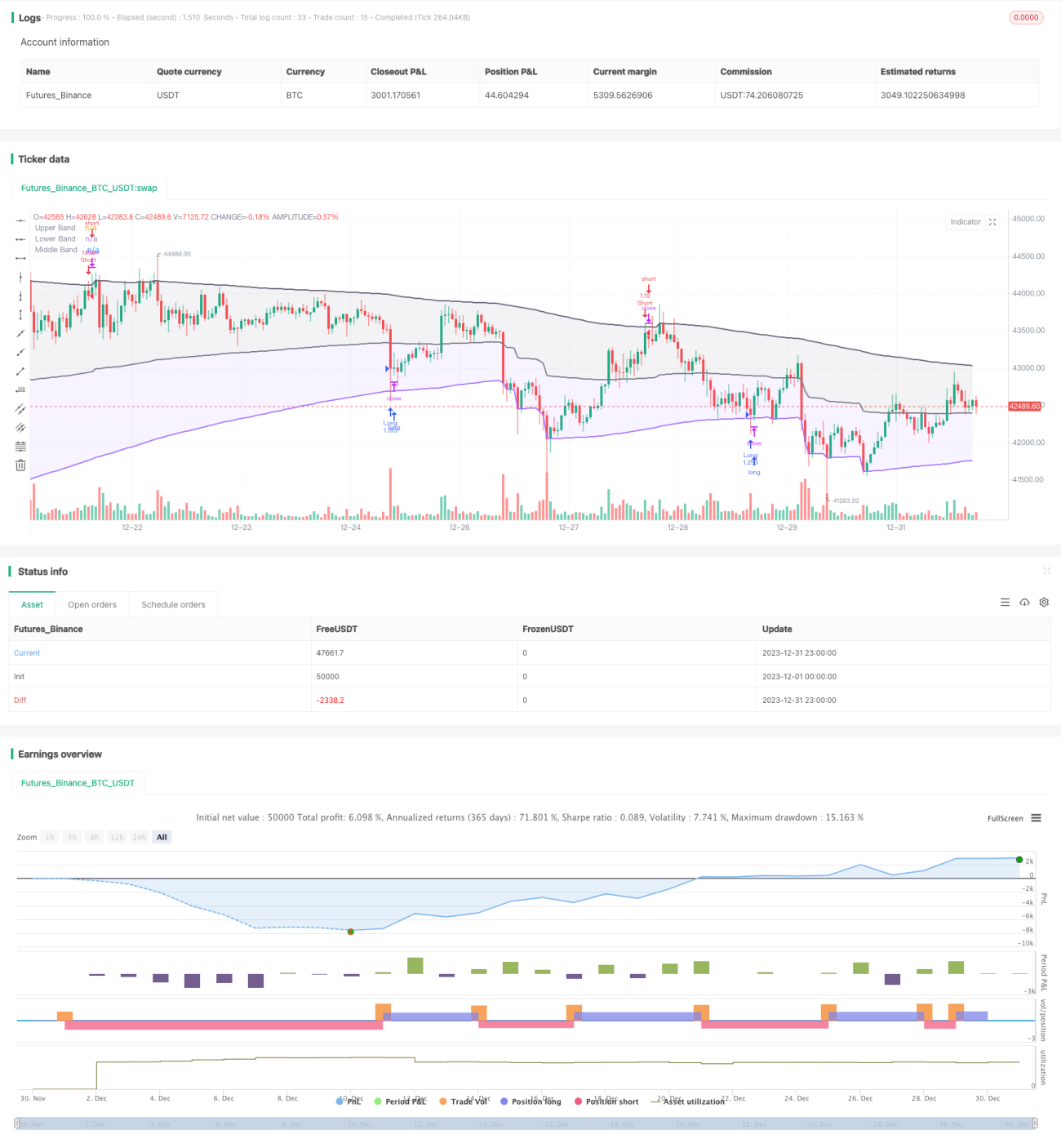

Diese Strategie ist eine Trendfolge- und Ausbruchsstrategie, die auf dem von alexgrover entwickelten rekursiven Band-Indikator basiert. Die Strategie nutzt den rekursiven Band-Indikator, um Preistrends und wichtige Unterstützungs-/Widerstandsniveaus zu bestimmen, und kombiniert sie mit einer Momentum-Bedingung, um Fehlausbrüche zu filtern, wodurch ein niedrigfrequenter, aber qualitativ hochwertiger Einstieg ermöglicht wird.

Strategieprinzip

Berechnung des rekursiven Band-Indikators

Der rekursive Band-Indikator besteht aus einem oberen Band, einem unteren Band und einer Mittellinie. Die Berechnungsmethode ist:

Oberes Band = Maximum (oberes Band der vorherigen Kerze, Schlusskurs + n * Volatilität)

Unteres Band = Minimum (unteres Band der vorherigen Kerze, Schlusskurs - n * Volatilität)

Mittellinie = (oberes Band + unteres Band) / 2

Dabei ist n ein Skalierungsfaktor, und die Volatilität kann als ATR, Standardabweichung, Durchschnittskurskanal oder die spezielle RFV-Methode gewählt werden. Der Längenparameter steuert die Sensitivität des Indikators; je größer der Wert, desto seltener löst der Indikator aus.

Handelsregeln der Strategie

Die Strategie prüft zunächst, ob die Richtung des unteren Bandes kontinuierlich ansteigt und die Richtung des oberen Bandes kontinuierlich fällt, um Fehlausbrüche auszufiltern.

Wenn der Preis unter das untere Band fällt, wird eine Long-Position eröffnet; wenn der Preis über das obere Band steigt, wird eine Short-Position eröffnet.

Darüber hinaus verfügt die Strategie über eine Stop-Loss-Logik.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Nutzung des rekursiven Rahmens für eine effiziente Indikatorberechnung, wodurch wiederholte Berechnungen vermieden werden.

- Die Indikatorparameter sind anpassbar und können an unterschiedliche Marktbedingungen angepasst werden.

- Kombination von Trend und Ausbruch zur Vermeidung von Fehlausbrüchen.

- Momentum-Bedingungsfilter zur Sicherstellung der Signalqualität.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Eine ungeeignete Parametereinstellung kann zu einer zu hohen Handelsfrequenz oder schlechter Signalqualität führen.

- Bei Trendwechseln in großen Zeiträumen können größere Verluste auftreten.

- Bei extremen Marktbedingungen kann eine unzureichende Schlupfkontrolle zu größeren Verlusten führen.

Diese Risiken können durch Optimierung der Parameter, Setzen von Stop-Loss und Erhöhung des Slippages kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mehrerer Zeitrahmen-Indikatoren für den Multi-Timeframe-Handel.

- Integration eines maschinellen Lernmoduls zur adaptiven Parameteroptimierung.

- Hinzufügen einer quantitativen Korrelationsanalyse zur Ermittlung der besten Parameterkombination.

- Einsatz von Deep Learning zur Vorhersage von Preispfaden zur Verbesserung der Signalgenauigkeit.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr praktische und effiziente Trendfolgestrategie. Sie kombiniert einen rekursiven Rahmen, der Rechenressourcen spart, nutzt Trendunterstützungen und -widerstände zur Bestimmung der Haupttrendrichtung und fügt eine Momentum-Bedingung hinzu, um Fehlausbrüche zu filtern, wodurch die Qualität der Handelssignale sichergestellt wird. Bei ordnungsgemäßer Parameteranpassung und Risikokontrolle können gute Ergebnisse erzielt werden. Es lohnt sich, die Strategie weiter zu erforschen und zu optimieren, um sie an komplexere Marktbedingungen anzupassen.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1