Extreme Noro Trend-Gleitender-Durchschnitt-Strategie

Übersicht

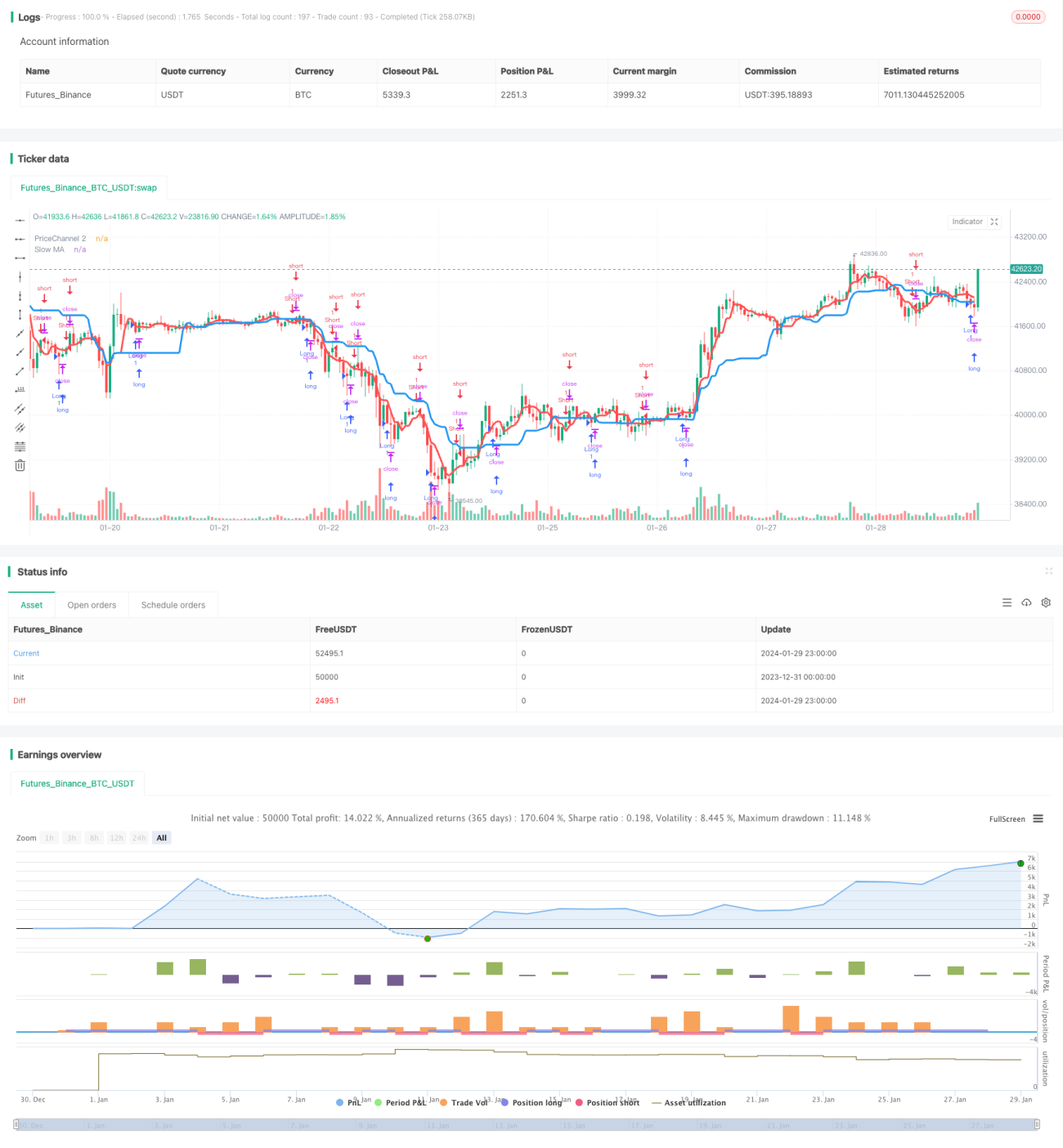

Diese Strategie verwendet zwei gleitende Durchschnitte, um die Trendrichtung sowie Long- und Short-Einstiege zu identifizieren. Der langsamere gleitende Durchschnitt (blaue Linie) dient zur Bestimmung des Gesamttrends, während der schnellere gleitende Durchschnitt (rote Linie) in Verbindung mit einem Preiskanal genutzt wird, um Long- und Short-Signale zu erkennen.

Funktionsweise der Strategie

-

Berechnung von zwei gleitenden Durchschnitten: Der langsamere gleitende Durchschnitt (Periode 21) bestimmt den übergeordneten Trend; der schnellere gleitende Durchschnitt (Periode 5) wird zusammen mit dem Preiskanal zur Identifizierung von Handelsmomenten eingesetzt.

-

Es wird geprüft, ob der aktuelle Preis den Preiskanal der vorherigen Periode durchbrochen hat. Ein Ausbruch aus dem Kanal wird als Handelsgelegenheit betrachtet.

-

Analyse der Kerzenrichtung und -anzahl: Sind die letzten N Kerzen alle negative Kerzen (rückläufig), deutet dies auf eine Long-Chance hin; sind die letzten N Kerzen alle positive Kerzen (steigend), deutet dies auf eine Short-Chance hin. Die Anzahl N wird über den Parameter „Bars“ festgelegt.

-

Kombination dieser Faktoren zur Generierung von Long- oder Short-Signalen: Stimmt die Marktbewegung mit der Richtung des langsamen gleitenden Durchschnitts überein, gibt der schnelle gleitende Durchschnitt oder der Preiskanal ein Signal, und die Kerzenbedingung ist erfüllt, wird ein Handelssignal ausgelöst.

Vorteile der Strategie

-

Das System aus zwei gleitenden Durchschnitten ermöglicht eine effektive Trendverfolgung.

-

Die Kombination des schnellen gleitenden Durchschnitts mit dem Preiskanal erkennt Ausbruchspunkte frühzeitig und erfasst Handelschancen.

-

Die Berücksichtigung der Kerzenrichtung und -anzahl beim Signal vermeidet, dass man in einer Trendwende gefangen wird.

-

Die Parameter der gleitenden Durchschnitte können frei angepasst werden, sodass die Strategie für verschiedene Instrumente und Zeitrahmen geeignet ist.

Risiken der Strategie und Lösungsansätze

-

Das System mit zwei gleitenden Durchschnitten kann in Seitwärtsmärkten falsche Signale erzeugen. Dies kann durch zusätzliche Indikatoren wie den ATR oder Spread-Indikatoren abgeschwächt werden, um Transaktionen in volatilen Seitwärtsphasen zu vermeiden.

-

Auch bei außergewöhnlichen Marktbewegungen kann die Position in die falsche Richtung laufen. Angemessene Stop-Loss-Werte sollten gesetzt werden, um Einzelverluste zu begrenzen.

-

Eine perfekte Vermeidung von Trendwenden ist nicht möglich. Wir werden die Mechanismen und Parameter weiter optimieren, um die Strategie stabiler zu machen.

Optimierungsmöglichkeiten

-

Ergänzung zusätzlicher Indikatoren wie ADX oder MACD, um Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Dynamische Anpassung des Stop-Loss: Der ATR kann zur Berechnung des erwarteten Risikos verwendet werden, um ein sinnvolles Stop-Loss-Verhältnis festzulegen.

-

Verbesserung der Parameteradaption: Maschinelles Lernen könnte eingesetzt werden, um die Parameter automatisch zu optimieren.

-

Feinabstimmung der Parameter je nach Instrumenteigenschaften. So eignen sich beispielsweise für Kryptowährungen kürzere Zeitrahmen.

Zusammenfassung

Die Strategie eignet sich insgesamt sehr gut zur Verfolgung von Trendbewegungen. Sie bietet zudem zusätzliche Breakout-Handelsmöglichkeiten. Durch gezielte Optimierungen kann sie in einer Vielzahl von Märkten stabil laufen. Wir werden die Strategie weiter verbessern, um sie zu einem professionellen, hochwertigen quantitativen Handelssystem auszubauen.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1