Double ATR Trailing-Stop-Strategie

Übersicht

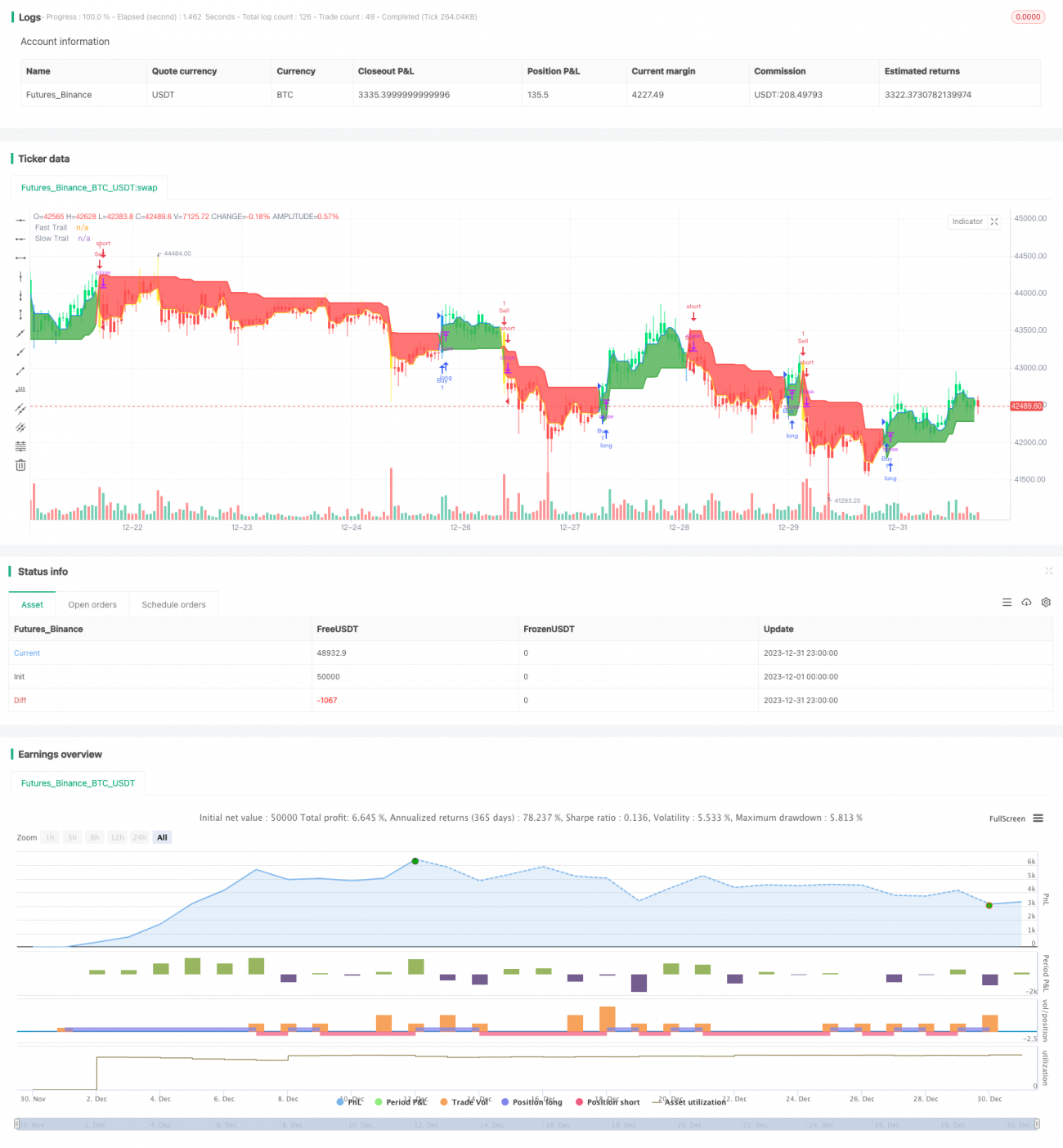

Die Double-ATR-Trailing-Stop-Strategie ist eine kurzfristige Handelsstrategie, die auf dem Average True Range (ATR)-Indikator basiert. Die Strategie setzt gleichzeitig zwei Stopplinien – eine schnelle ATR-Linie und eine langsame ATR-Linie – und entscheidet über Ein- und Ausstiege anhand der Kreuzungen dieser beiden Stopplinien. Die Strategie ist einfach zu verstehen, reagiert schnell und eignet sich für Märkte mit hoher Volatilität.

Strategieprinzip

Die Strategie nutzt den ATR-Indikator, um zwei Stopplinien zu setzen. Eine schnelle ATR-Linie mit kurzem ATR-Zeitraum und kleinem Multiplikator reagiert schnell; die andere langsame ATR-Linie mit langem ATR-Zeitraum und großem Multiplikator dient als Filter. Wenn die schnelle ATR-Linie die langsame ATR-Linie von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn die schnelle ATR-Linie die langsame von oben nach unten kreuzt, entsteht ein Verkaufssignal. Durch diese Kreuzung der beiden ATR-Linien wird der Ein- und Ausstieg bestimmt, wodurch der Stopp effektiv kontrolliert wird.

Die konkrete Handelslogik ist: Berechnung der schnellen und langsamen ATR-Linie. Liegt der Preis der schnellen Linie über der langsamen Linie, wird der Trailing-Stopp mit der schnellen Linie ausgeführt, andernfalls mit der langsamen Linie. Die Farbe der Kerzen zeigt an, welche Stopplinie gerade verwendet wird: Grün und Blau stehen für die schnelle Linie, Rot und Gelb für die langsame Linie. Wenn der Marktpreis die Stopplinie berührt, wird die Position geschlossen.

Vorteile

Die Double-ATR-Trailing-Stop-Strategie bietet folgende Vorteile:

- Einfache und klare Handelslogik, leicht verständlich und umsetzbar.

- Schnelle Reaktion auf Marktveränderungen, geeignet für Märkte mit hoher Volatilität.

- Doppelter ATR-Stopp zur Risikokontrolle, effektiver Stopp.

- Parametrisierung des ATR-Indikators ermöglicht Anpassung des Stopp-Abstands.

- Visualisierte Kerzenfarben zeigen klar die Stopp-Situation an.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Es kann zu übermäßig häufigen Trades kommen.

- Der ATR-Indikator kann sich schlecht an Kurven anpassen, was zu vergrößerten Verlusten führen kann.

- Eine effektive Filterung von Seitwärts- und Trendphasen ist nicht möglich.

Diese Risiken können durch Optimierung der ATR-Zeiträume, Anpassung der ATR-Multiplikatoren und Kombination mit anderen Indikatoren zur Filterung reduziert werden.

Optimierungsmöglichkeiten

Die Double-ATR-Trailing-Stop-Strategie kann in folgenden Richtungen weiter optimiert werden:

- Optimierung der ATR-Parameter zur Anpassung des Stopp-Abstands.

- Hinzufügen von Filterindikatoren zur Vermeidung ineffektiver Trades, z. B. Trendbestimmung durch gleitende Durchschnitte.

- Hinzufügen von Einstiegsbedingungen zur Vermeidung von Fehltrades, z. B. Volumenenergie-Indikatoren.

- Hinzufügen von Haltedauer-Exits, um zu häufige Trades zu vermeiden.

Zusammenfassung

Die Double-ATR-Trailing-Stop-Strategie ist insgesamt leicht verständlich und umsetzbar, besonders geeignet für Szenarien mit hoher Volatilität, und ermöglicht eine effektive Risikokontrolle. Es gibt großen Optimierungsspielraum, z. B. durch Parameteranpassung und das Hinzufügen von Filtern. Sie ist eine empfehlenswerte kurzfristige Strategie.

- 1