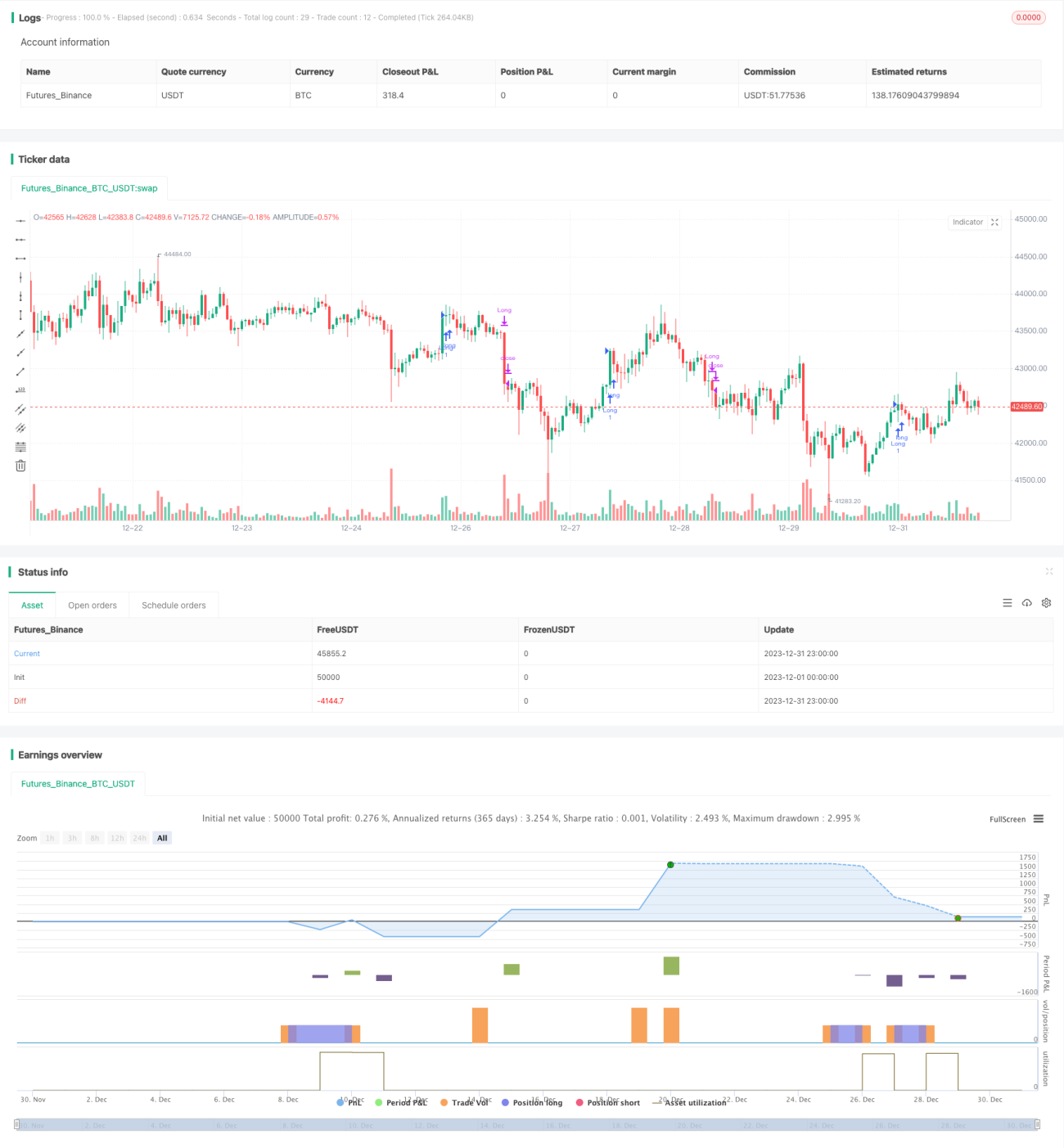

Quantitative Trading Strategy Combining Supertrend and RSI

Überblick

Diese Strategie trägt den Namen „Zwei-Räder-Antriebsstrategie“. Der Hauptgedanke besteht darin, die beiden leistungsstarken Indikatoren Supertrend und RSI zu kombinieren, um ihre jeweiligen Stärken zu nutzen und einen besseren algorithmischen Handel zu ermöglichen.

Strategieprinzip

Der Kern der Strategie liegt darin, die Richtungsänderung des Supertrend-Indikators mithilfe der Change-Funktion zu erkennen und daraus Handelssignale zu generieren. Wenn sich die Richtung des Supertrend-Indikators von oben nach unten ändert, wird ein Kaufsignal erzeugt; wenn sich der Supertrend von unten nach oben ändert, wird ein Verkaufssignal erzeugt.

Gleichzeitig wird der RSI-Indikator eingeführt, um den optimalen Zeitpunkt für das Schließen von Positionen zu bestimmen. Wenn der RSI die eingestellte überkaufte Linie von unten nach oben durchbricht, werden Long-Positionen glattgestellt; wenn der RSI die eingestellte überverkaufte Linie von oben nach unten durchbricht, werden Short-Positionen glattgestellt. Auf diese Weise hilft der RSI-Indikator, angemessene Stop-Loss-Punkte zu ermitteln und Gewinne zu sichern.

Vorteilsanalyse

Der größte Vorteil dieser Kombination aus Supertrend- und RSI-Indikatoren liegt in:

- Supertrend ist hervorragend geeignet, um Trendänderungen im Markt zu erkennen und präzise Ein- und Ausstiegspunkte zu bestimmen.

- RSI eignet sich hervorragend, um Hoch- und Tiefpunkte von Überhitzungen und Korrekturen zu identifizieren und hilft bei der Festlegung angemessener Take-Profit- und Stop-Loss-Positionen.

- Die Stärken beider ergänzen sich, wodurch Marktchancen leichter genutzt und stabilere Gewinne erzielt werden können.

- Die Strategie ist klar und einfach konzipiert, leicht verständlich und nachvollziehbar, geeignet für Anleger mit unterschiedlichen Erfahrungsstufen.

- Sie bietet eine robuste Umsetzung, kontrollierbare Drawdowns und ermöglicht stabile Erträge.

Risikoanalyse

Trotz vieler Vorteile birgt die Zwei-Räder-Antriebsstrategie dennoch gewisse Risiken, die beachtet werden müssen:

- Sowohl Supertrend als auch RSI können Fehlsignale erzeugen, die zu unnötigen Verlusten führen. Eine Anpassung der Parameter oder die Einführung weiterer Indikatoren zur Bestätigung kann Abhilfe schaffen.

- Der Handel in beide Richtungen (Long/Short) birgt ein höheres Risiko und erfordert strengeres Kapitalmanagement und Risikokontrolle.

- Bei außergewöhnlichen Marktbewegungen können Stop-Loss-Grenzen durchbrochen werden. Es sollten alternative Maßnahmen zur Risikokontrolle bereitgehalten werden.

- Der Supertrend-Indikator reagiert empfindlich auf Parametereinstellungen; je nach Markt müssen die ATR-Periode und der Faktor angepasst werden.

Optimierungsmöglichkeiten

Angesichts der genannten Risiken kann die Strategie hauptsächlich in folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern wie Volume und MACD, um Fehlsignale zu reduzieren und den Einstieg präziser zu gestalten.

- Einführung dynamischer Stop-Loss-Grenzen, die bei Ausbrüchen nachgeführt werden, um Risiken bei ungewöhnlichen Kursbewegungen zu begegnen.

- Optimierung der Supertrend- und RSI-Parameter, um sie besser an die Eigenschaften verschiedener Märkte anzupassen.

- Integration von maschinellen Lernalgorithmen zur Unterstützung bei der Bewertung der Indikatorwirkung und Parameterwahl.

- Einsatz von Derivaten wie Futures und Optionen zur Absicherung (Hedging), um das Stop-Loss-Risiko zu verringern.

- Festlegung unterschiedlicher Positionsgrößen-Strategien, um Einzelverluste und maximale Drawdowns zu kontrollieren.

Zusammenfassung

Die „Zwei-Räder-Antriebsstrategie“ vereint die Stärken von Supertrend und RSI, um effizient Trends zu erfassen sowie Gewinne zu sichern und Verluste zu begrenzen. Im Vergleich zu einzelnen Indikatoren liefert diese Strategie zuverlässigere Signale und kontrollierbarere Drawdowns. Sie ist eine einfach umsetzbare und ertragsstabile algorithmische Handelsstrategie. Durch weitere Optimierung der Parametereinstellungen sowie die Integration von Signalfiltern und Risikomanagementmodulen kann die Strategie voraussichtlich noch bessere Ergebnisse erzielen.

- 1