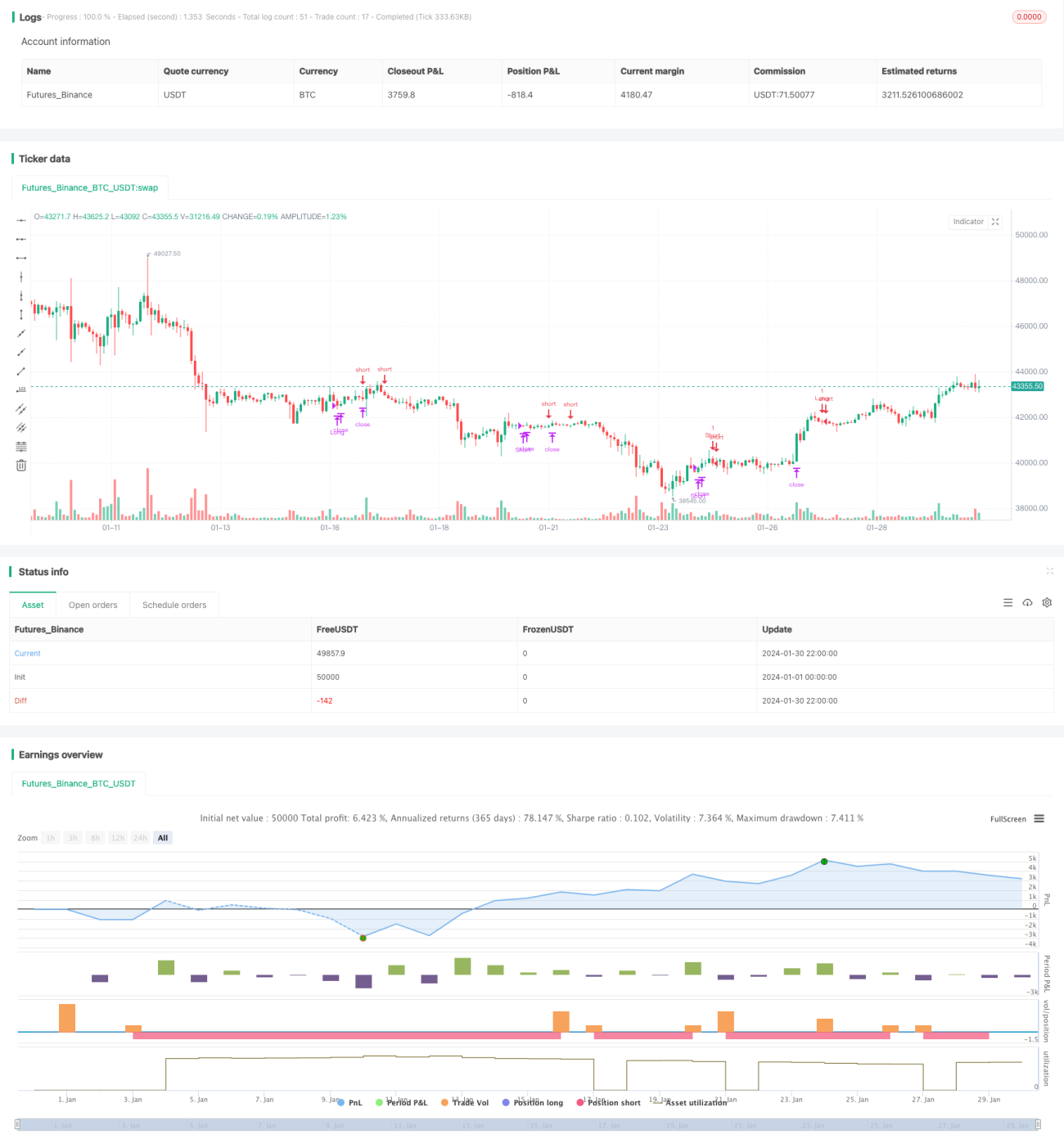

Unsichtbarer Sturm im Breakout-Pullback

Übersicht

Die Breakback Storm Strategy nutzt gezielt die Gelegenheit, bei der der Kurs nach einem Ausbruch zurückfällt, um kurzfristig von versteckten Rallyes in solchen Rückläufen zu profitieren. Sie kombiniert Trendbestimmung und Umkehrsignale: Nach einem neuen Hochausbruch, wenn der Kurs auf eine vorherige Unterstützung zurückfällt, wird long eingestiegen; nach einem neuen Tiefausbruch, wenn der Kurs auf ein vorheriges Widerstandsniveau zurücksteigt, wird short eingestiegen. Durch strenge Ausbruchsfilter werden die meisten Fehlausbrüche vermieden, wodurch die Qualität der Einstiege sichergestellt wird.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Auslösesignalen: einem neuen Hochausbruch im längeren Zeitrahmen und einem Rücklaufmuster im kurzfristigen Zeitrahmen. Konkret fordert die Strategie zunächst, dass der Kurs das 80-Perioden-Hoch durchbricht, was im längeren Zeitrahmen auf einen Aufwärtstrend hindeutet. Zweitens muss der Kurs das Hoch des nächsten Tages durchbrechen, was einen kurzfristigen Aufwärtsausbruch bildet. Wenn der Kurs nach dem Schlusskurs des Ausbruchtages zurückfällt und auf das Tief des vorherigen Tages trifft, wird ein Long-Signal ausgelöst.

Das Prinzip für Short-Signale ist symmetrisch: Es erfordert ein neues Tiefausbruch in Kombination mit einem Rücklauf zum Hoch. Zunächst wird ein Abwärtstrend im längeren Zeitrahmen festgestellt, dann ein kurzfristiger Abwärtsausbruch. Wenn der Kurs auf das Hoch des vorherigen Tages zurücksteigt, wird ein Short-Signal generiert.

Diese Kombination filtert effektiv Fehlausbrüche und stellt sicher, dass die Richtung des Einstiegs korrekt ist. Der Einstiegspunkt nutzt die kurzfristige Rücklaufgelegenheit, um nahe dem vorherigen Umkehr-Tief (oder -Hoch) einzusteigen, die mittlere Phase der Umkehr zu vermeiden und den Hauptteil der nachfolgenden Umkehrbewegung zu erfassen.

Vorteilsanalyse

Diese Strategie kombiniert Long- und Short-Trading mit Ausbruchskonzepten und bietet folgende wesentliche Vorteile:

- Ausbruchsfilter gewährleisten korrekte Handelsrichtung

- Rücklauf-Einstiegspunkte sorgen für ein gutes Risiko-Ertrags-Verhältnis

- Zeitbasierter Ausstieg vereint Gewinnmitnahme und Risikokontrolle

Konkret vermeidet der 80-Perioden-Langzeitfilter die meisten Fehlausbrüche in kurzfristigen Märkten. Die Methode, das Hoch (oder Tief) des nächsten Tages zu durchbrechen, erfasst zuverlässig kurzfristige Trends. Solche qualitativ hochwertigen Einstiegssignale stellen die Richtigkeit der Handelsrichtung sicher.

Der Einstiegspunkt nahe dem vorherigen Umkehrpunkt ermöglicht einen ausreichenden Stop-Loss-Spielraum und erfasst gleichzeitig den Hauptteil der mittleren Phase der Umkehrbewegung. Dies gewährleistet stabile Gewinne der Strategie.

Schließlich berücksichtigt der zeitbasierte Ausstiegsmechanismus sowohl Gewinnfaktoren als auch Risikomanagement, indem vorab definierte Gewinn-/Verlustergebnisse den störenden Einfluss subjektiver Emotionen auf die Strategieumsetzung reduzieren.

Risiken und Lösungen

Diese Strategie birgt jedoch auch bestimmte Risiken:

- Konzentrierte Einstiegszeitpunkte können sich gegenseitig behindern

- Häufiger Wechsel zwischen Long und Short erhöht die Transaktionskosten

- Die Umkehrvolatilität könnte unzureichend sein, um Gewinne zu erzielen

Der erste Risikopunkt ergibt sich aus der Festlegung der Einstiegszeitpunkte. Wenn gleichzeitig aufwärts- und abwärtsgerichtete Bewegungen im Markt auftreten, kann es zu zeitlichen Überschneidungen der Einstiegssignale kommen. Dies kann dazu führen, dass keine der beiden Gelegenheiten genutzt werden kann.

Durch Anpassung der Filter-Exit-Parameter und Festlegung einer minimalen Ausbruchsgröße kann verhindert werden, dass die Signale zu dicht beieinander liegen.

Der zweite Risikopunkt hängt mit häufigen Umkehrungen zusammen. Bei mehrfachen Seitwärtsbewegungen kann der Wechsel zwischen Kauf und Verkauf zu häufig erfolgen, was die Transaktionskosten und tatsächliche Verluste erhöht.

Durch Anpassung der Haltedauer-Parameter und der Stop-Loss-Spanne kann unnötiges Umschalten reduziert werden.

Schließlich kann die Umkehrvolatilität nach einem Ausbruch auch unzureichende Gewinnspannen bieten. Dies tritt häufig in konsolidierenden, seitwärts tendierenden Märkten auf. Durch Kombination mit einer längerfristigen Trendbeurteilung können solche Konsolidierungsgelegenheiten vermieden und die Handelsqualität sichergestellt werden.

Strategieoptimierung

Basierend auf der obigen Analyse kann die Strategie in folgenden Bereichen optimiert werden:

- Hinzufügen eines Take-Profit-Mechanismus

- Einbeziehung von Volatilitätsindikatoren

- Berücksichtigung saisonaler Gelegenheiten

Zunächst kann ein nachziehender Take-Profit oder ein Ausstieg bei Überschreiten des vorherigen Hochs (oder Tiefs) zusätzlich eingeführt werden. Dies sichert den Großteil der Gewinne und vermeidet Verluste nach einer Umkehr.

Darüber hinaus können Volatilitätsindikatoren wie ATR, RVI verwendet werden, um die Seitwärtsmuster des Marktes zu bewerten. Dies filtert Phasen mit unzureichenden Handelsmöglichkeiten heraus und reduziert unnötige Trades.

Schließlich können auch saisonale Übergänge und andere zyklische Trends berücksichtigt werden. Solche langfristigen Gelegenheiten bieten größere Trendspielräume und vermeiden einige Nebenwirkungen.

Zusammenfassung

Zusammenfassend zielt die "Breakback Storm Strategy" darauf ab, kurzfristige Trendumkehrchancen nach einem Trendausbruch zu erfassen. Durch die Kombination von langfristigen Trendfiltern, kurzfristigen Umkehrsignalen, Ausbruchsbestätigungen und Rücklauf-Einstiegen bietet sie einen robusten Rahmen, um Rückläufe in großen Trends zu handeln. Wenn sie mit geeigneten Gewinnmitnahmen, Volatilitätsindikatoren und saisonalen Filtern optimiert wird, kann ein solcher Rahmen unter verschiedenen Marktbedingungen stabile Gewinne erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1