Auf dynamischen gleitenden Durchschnitten basierende Crossover-Strategie

Übersicht

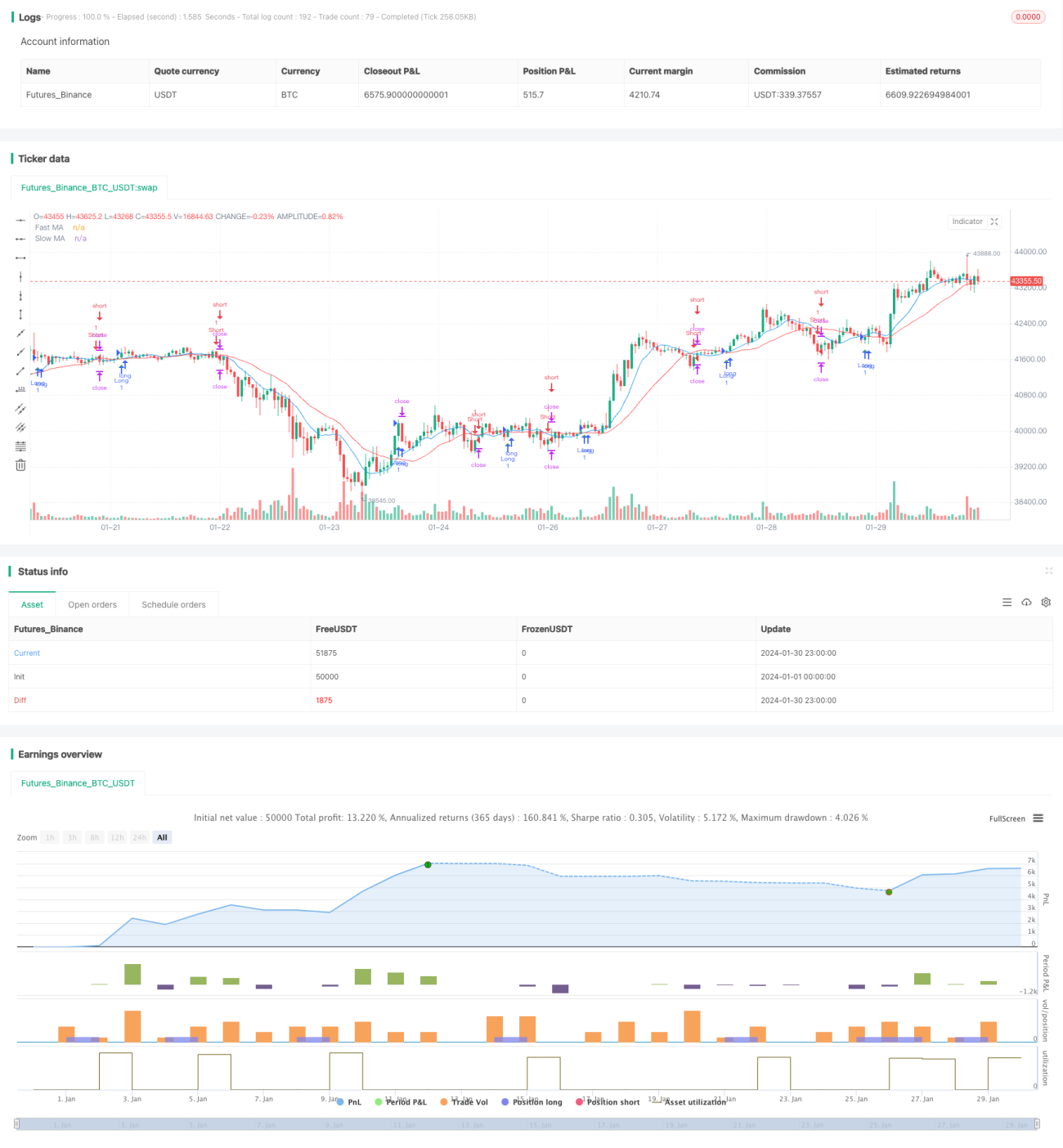

Die Dynamische gleitende Durchschnitts-Crossover-Strategie (Dynamic Moving Average Crossover Strategy) ist eine typische Trendfolgestrategie. Diese Strategie berechnet einen schnellen gleitenden Durchschnitt (Fast MA) und einen langsamen gleitenden Durchschnitt (Slow MA) und erzeugt beim Kreuzen dieser beiden Linien Kauf- und Verkaufssignale, um Wendepunkte des Markttrends zu erfassen.

Strategieprinzip

Die Kernlogik der Strategie ist: Wenn der schnelle gleitende Durchschnitt von unten den langsamen gleitenden Durchschnitt nach oben durchbricht (goldenes Kreuz), wird ein Kaufsignal erzeugt. Wenn der schnelle gleitende Durchschnitt von oben den langsamen gleitenden Durchschnitt nach unten durchbricht (Todeskreuz), wird ein Verkaufssignal erzeugt.

Gleitende Durchschnitte filtern effektiv Marktgeräusche und erfassen Preistrends. Der schnelle gleitende Durchschnitt ist reaktionsschneller und erfasst Trendänderungen rechtzeitig; der langsame gleitende Durchschnitt ist stabiler und filtert kurzfristige Schwankungen effektiv heraus. Wenn die schnelle und langsame Linie ein goldenes Kreuz bilden (von unten nach oben), signalisiert dies einen bullischen Markt; bei einem Todeskreuz (von oben nach unten) signalisiert dies einen bärischen Markt.

Die Strategie gibt sofort Handelssignale beim Kreuzen der gleitenden Durchschnitte aus und verfolgt den Trend, um größere Gewinne zu erzielen. Gleichzeitig werden Stop-Loss- und Take-Profit-Level gesetzt, um das Risiko streng zu kontrollieren.

Vorteile

- Gute Backtesting-Ergebnisse der Strategie, Erfassung großer Trendbewegungen

- Klare Signale durch gleitende Durchschnitts-Crossovers, einfach umsetzbar

- Setzen von Stop-Loss und Take-Profit zur strengen Risikokontrolle

Risikoanalyse

- Anfällig für fehlerhafte Signale, die zu erheblichen Verlusten führen können

- Häufiger Handel mit kurzen Haltedauern

- Erfordert angemessene Parametereinstellungen

Verbesserungen sind möglich durch Optimierung der Parameter, Anpassung der Periodenlängen der gleitenden Durchschnitte oder Hinzufügen von Filterbedingungen.

Optimierungsmöglichkeiten

- Anpassung der MA-Parameter zur Suche nach der optimalen Parameterkombination

- Hinzufügen von Volumenindikatoren oder anderen Filtern zur Reduzierung falscher Signale

- Optimierung der Stop-Loss- und Take-Profit-Einstellungen

- Kombination mit anderen Indikatoren zur Trendbestimmung

Zusammenfassung

Die Dynamische gleitende Durchschnitts-Crossover-Strategie zeigt insgesamt gute Ergebnisse und kann durch Parameteroptimierung weiter verbessert werden. Die Strategie ist einfach umsetzbar und eignet sich für Anfänger zum praktischen Üben. Es ist jedoch wichtig, das Risiko falscher Signale zu beachten; die Effektivität wird durch die Unterstützung anderer Indikatoren verbessert.

- 1