Kombinierte Strategie aus Zwei-Faktor-Reversal und Swing-Breakout

Übersicht

Diese Strategie ist eine zweifaktorielle Kombinationsstrategie, die von einem Reversal-Faktor und einem Bandkanal-Faktor angetrieben wird. Durch die Überlagerung mehrerer Faktoren kann die Strategie in unterschiedlichen Marktumgebungen ihre Stärken ausspielen.

Strategieprinzip

Die Strategie besteht aus zwei Unterstrategien:

-

123-Reversal-Strategie: Nach zwei aufeinanderfolgenden Tagen mit fallenden Schlusskursen wird eine Long-Position eröffnet, wenn der heutige Schlusskurs das Tief der beiden vorherigen Tage durchbricht und gleichzeitig die schnelle Linie des 9-Tage-Stochastik-Oszillators die langsame Linie von unten kreuzt. Nach zwei aufeinanderfolgenden Tagen mit steigenden Schlusskursen wird eine Short-Position eröffnet, wenn der heutige Schlusskurs das Hoch der beiden vorherigen Tage unterschreitet und gleichzeitig die schnelle Linie des 9-Tage-Stochastik-Oszillators die langsame Linie von oben kreuzt.

-

Bandfilter: Berechnet einen Band-Indikator über einen bestimmten Zeitraum. Wenn der Band-Indikator einen bestimmten Schwellenwert überschreitet, wird eine Long-Position eröffnet; wenn er einen bestimmten Schwellenwert unterschreitet, wird eine Short-Position eröffnet.

Kombiniertes Signal: Wenn sowohl die 123-Reversal-Strategie als auch der Bandfilter ein Long-Signal geben, wird eine Long-Position gehalten. Wenn beide ein Short-Signal geben, wird eine Short-Position gehalten. Andernfalls wird die Position geschlossen.

Strategievorteile

- Zweifaktorieller Antrieb, hohe Marktanpassungsfähigkeit, kann in verschiedenen Marktphasen Gewinne erzielen

- Die 123-Reversal-Strategie kann in Seitwärts- und Konsolidierungsphasen Reversal-Chancen nutzen

- Der Bandfilter kann in klar trendenden Märkten dem Trend folgen

- Die Kombination der Signale zur Validierung reduziert die Wahrscheinlichkeit von Fehltrades

Risikoanalyse

- Falsche Parametereinstellungen können zu übermäßig häufigem Handel führen

- In seitwärts tendierenden Märkten können mehrere Verluste auftreten

- Die Auswirkungen von Transaktionsgebühren müssen berücksichtigt werden

Optimierungsrichtung

- Anpassung der Parameter des Bandfilters zur Optimierung der Band-Indikator-Berechnung

- Anpassung der Parameter der 123-Reversal-Strategie zur Optimierung der Long-/Short-Reversal-Erkennung

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten

Zusammenfassung

Diese Strategie kombiniert Reversal-Faktoren und Trendfaktoren und realisiert so einen multifaktoriell gesteuerten quantitativen Handel. Durch die Validierung beider Faktoren wird die Wahrscheinlichkeit von Fehltrades verringert, sodass die Strategie in verschiedenen Märkten gute Ergebnisse erzielt. Durch weitere Parametereinstellungen und die Implementierung eines Stop-Loss kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

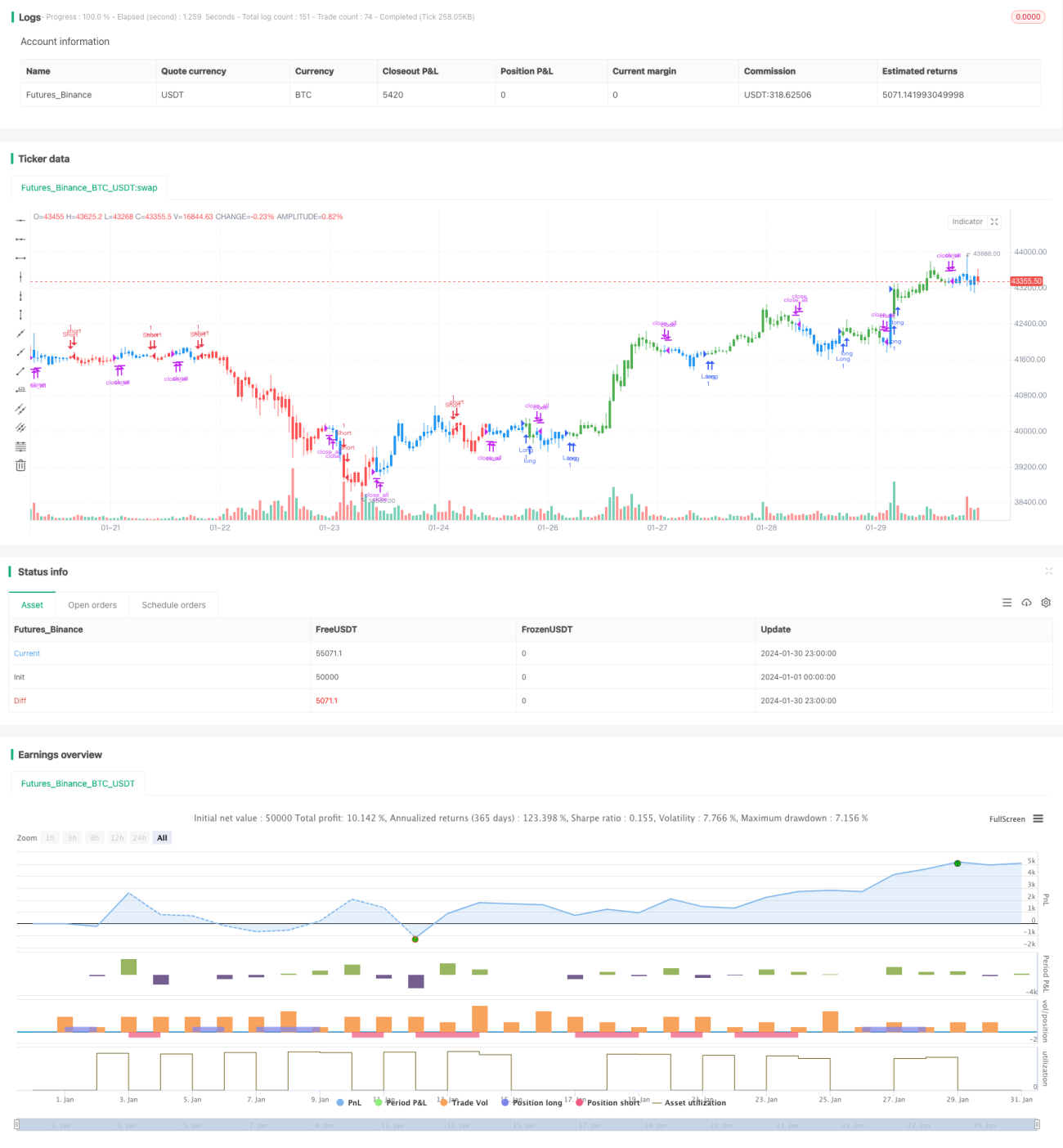

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1