Doppelindikator-Umkehr-Trendfolgestrategie

Überblick

Diese Strategie kombiniert die Signale des gleitenden Durchschnittsindikators und des Marktbequemlichkeitsindex, um bei erkannten Preisumkehrungen Kauf- oder Verkaufsoperationen durchzuführen. Es handelt sich um eine konträre Handelsstrategie.

Strategieprinzip

Die Strategie verwendet zwei Indikatoren zur Signalgenerierung. Der erste Indikator ist der gleitende Durchschnittsindikator, konkret die Kombination aus schneller und langsamer Linie des Stochastic-Oszillators. Wenn der Kurs an zwei aufeinanderfolgenden Tagen fällt und gleichzeitig die schnelle Linie über der langsamen Linie liegt, wird ein Verkaufssignal erzeugt. Wenn der Kurs an zwei aufeinanderfolgenden Tagen steigt und die schnelle Linie unter der langsamen Linie liegt, wird ein Kaufsignal erzeugt. Durch die Beurteilung der Preisumkehr und der relativen Position der schnellen und langsamen Linien des Stochastic-Oszillators wird der Zeitpunkt einer möglichen Umkehr vorhergesagt.

Der zweite Indikator ist der Marktbequemlichkeitsindex (Market Facilitation Index). Dieser Indikator berechnet die Beziehung zwischen der Preisspanne und dem Handelsvolumen, um die Marktliquidität und die Effizienz der Preisbewegung zu beurteilen. Ein steigender Index deutet auf reibungslose Transaktionen und hohe Effizienz hin, was auf einen Trendmarkt hindeutet. Ein fallender Index signalisiert eine nachlassende Liquidität und geringere Effizienz, was auf eine Seitwärtsbewegung oder Konsolidierung hindeuten kann.

Diese Strategie kombiniert die Logik beider Indikatoren: Wenn beide gleichzeitig ein Kauf- oder Verkaufssignal liefern, werden entsprechende Kauf- oder Verkaufsoperationen ausgelöst.

Strategievorteile

- Durch die Bestätigung durch zwei Indikatoren wird die Signalgenauigkeit erhöht und Fehlsignale werden vermieden.

- Die Kombination aus Kontraindikator und Trendindikator ermöglicht es, bei einer Umkehr gleichzeitig den übergeordneten Trend zu beurteilen und so gegenläufige Operationen zu vermeiden.

- Es ist keine häufige Parameteranpassung erforderlich, was den menschlichen Eingriff reduziert.

Risiken und Lösungen

-

Bei anhaltendem einseitigen Aufwärts- oder Abwärtstrend können Umkehrsignale schwer zu erkennen sein, was den Einstieg in den Markt verhindert.

- Die Parameter des Kontraindikators können etwas gelockert werden, um mehr Kauf- und Verkaufsmöglichkeiten zu schaffen.

- Auch die Positionsgröße kann erhöht werden, um durch Trendfolge mehr Gewinne zu erzielen.

-

Umkehrsignale können fehlerhaft sein, was zum Scheitern der Strategie führen kann.

- Fehlsignale können durch Optimierung der Indikatorparameter oder durch Hinzufügen eines Bestätigungszeitraums reduziert werden.

Optimierungsmöglichkeiten

- Es können weitere Parameterkombinationen getestet werden, um die optimalen Indikatorparameter zu finden.

- Der Kontraindikator kann durch andere Indikatoren ersetzt oder ergänzt werden, um die Umkehrwirkung verschiedener Indikatoren zu testen.

- Es kann eine Stop-Loss-Strategie hinzugefügt werden, um Einzelverluste zu begrenzen.

- Kombination mit maschinellen Lernalgorithmen, um mithilfe großer Datenmengen ein genaueres Umkehrmodell zu trainieren.

Zusammenfassung

Diese Strategie kombiniert einen Kontraindikator mit einem Trendindikator. Sie steigt bei einer Umkehrwarnung in den Markt ein, während gleichzeitig der übergeordnete Trend beurteilt wird, um gegenläufige Operationen zu vermeiden. Durch die gegenseitige Bestätigung beider Indikatoren können Fehlsignale wirksam reduziert werden. Allerdings birgt die Strategie das Risiko, bei einseitigen Märkten keine Gewinnchancen zu haben und Umkehrsignale falsch zu interpretieren. Weitere Optimierungen sind durch Parameteroptimierung, Stop-Loss-Strategien, Indikator-Upgrades und maschinelles Lernen möglich.

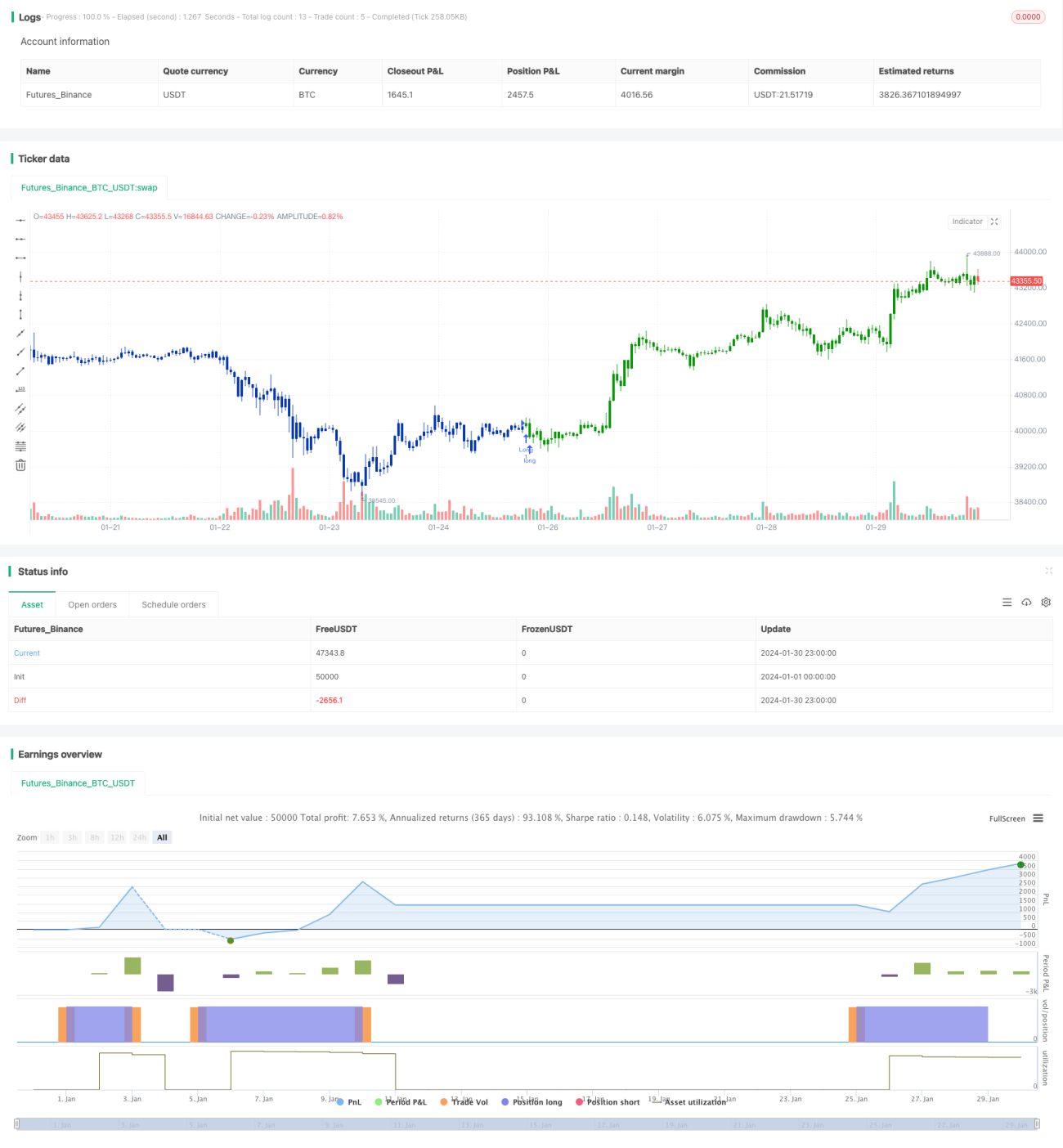

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/02/2021

// This is combo strategies for get a cumulative signal. - 1