Dynamische Trailing-Stop-Loss-Strategie

Überblick

Diese Strategie ist eine Strategie mit einem bestimmten Datumsauslöser für den Aufbau einer Long-Position und einem Trailing-Stop-Loss-Risikomanagementmechanismus. Die Strategie eignet sich besonders für Händler, die Positionseröffnungen basierend auf bestimmten Kalenderdaten automatisieren und Positionen durch dynamische Risikokontrollmethoden wie Trailing-Stops verwalten möchten.

Strategieprinzip

Die Strategie gibt zunächst über Eingabeparameter spezifische Einstiegsdaten (Monat und Tag) vor und berechnet basierend auf diesen Daten genaue Einstiegszeitstempel. Zudem wird ein prozentualer Parameter für den Trailing-Stop-Loss eingegeben.

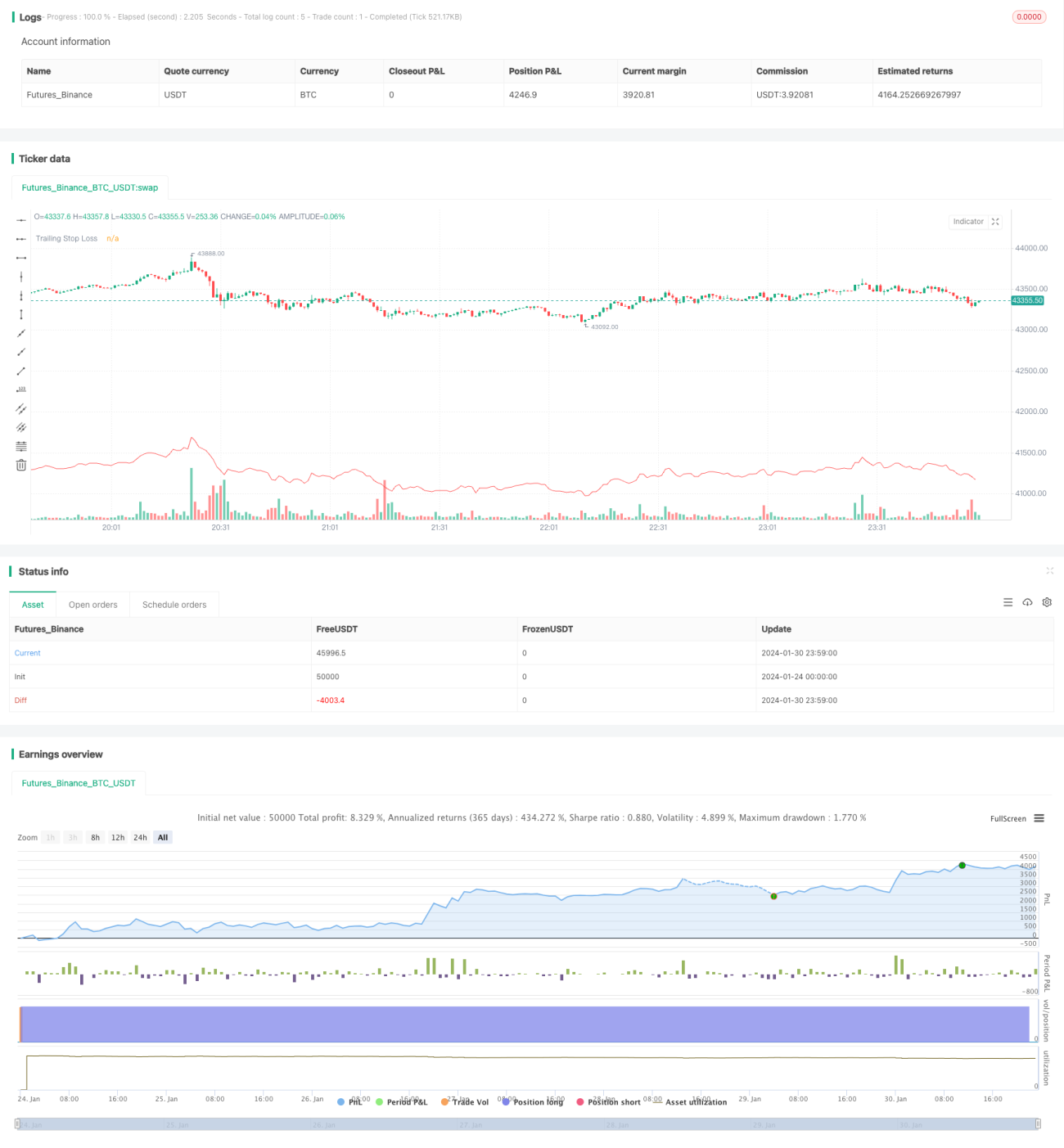

Am Einstiegsdatum eröffnet die Strategie eine Long-Position. Gleichzeitig werden der Höchstkurs (highestPrice) und der Stop-Loss-Kurs (stopLoss) aufgezeichnet. Der Höchstkurs wird in der Folgezeit kontinuierlich aktualisiert, während der Stop-Loss-Kurs prozentual unterhalb des Höchstkurses nach unten gezogen wird.

Fällt der Kurs unter den Stop-Loss-Kurs, wird die Position geschlossen. Andernfalls wird die Position gehalten, und der Stop-Loss-Kurs folgt dem Höchstkurs nach unten, um Gewinne zu sichern und Risiken zu kontrollieren.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Automatisierter Einstieg zu bestimmten Daten. Geeignet für Strategien, die um bedeutende Ereignisse herum handeln.

- Durch den Trailing-Stop-Loss können Gewinne dynamisch gesichert und Risiken effektiv kontrolliert werden.

- Der Stop-Loss wird proportional festgelegt – einfach und intuitiv. Der Stop-Loss-Spielraum ist individuell einstellbar.

- Ermöglicht langfristiges Halten der Position, um maximal von Kurssteigerungen zu profitieren.

Risiken

Die Strategie birgt auch einige Risiken:

- Risiko eines ineffektiven Stop-Loss: Fällt der Kurs kurzfristig stark unter die Stop-Loss-Marke und erholt sich dann wieder, wird die Position ausgelöst und kann an der anschließenden Erholung nicht teilnehmen.

- Keine Begrenzung des maximalen Verlusts: Wird der Trailing-Stop-Prozentsatz zu hoch eingestellt, kann der maximale Verlust über dem gewünschten Bereich liegen.

Entsprechende Optimierungsmaßnahmen:

- In Kombination mit anderen Indikatoren kann beurteilt werden, ob der Gesamtmarkt vor einer Korrektur steht. Dann kann der Trailing-Stop-Loss vorübergehend deaktiviert werden, um Fehlauslösungen zu vermeiden.

- Bei der Festlegung des Trailing-Stop-Prozentsatzes ist Vorsicht geboten – in der Regel nicht mehr als 10%. Alternativ kann ein maximaler Verlustbetrag festgelegt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einführung eines Take-Profit-Mechanismus: Überschreitet der Kurs ein bestimmtes Niveau (z. B. +50%), werden Teile oder die gesamte Position gewinnrealisiert.

- Kombination mit Indexindikatoren zur Beurteilung der Marktstruktur, um die Trailing-Stop-Breite anzupassen. Befindet sich der Gesamtmarkt in einer Seitwärtsbewegung oder Korrektur, kann der Spielraum erweitert werden.

- Hinzufügen eines Positionsmanagement-Moduls: Durchbricht der Kurs erneut ein Hoch, kann eine Aufstockung in Betracht gezogen werden, um weitere Gewinne zu erzielen.

Zusammenfassung

Diese Strategie basiert auf einem Einstieg zu bestimmten Daten und einem Trailing-Stop-Loss-Ansatz. Sie ermöglicht einen automatisierten Einstieg und eine dynamische Risikokontrolle. Die Strategie ist einfach und intuitiv, leicht umsetzbar und eignet sich für langfristige Positionen. Durch weitere Optimierungen kann sie zu einer sehr praktischen quantitativen Handelsstrategie werden.

- 1