Die Triple Moving Average Bandstrategie: Geduldige Analyse der wertvollen Informationen in Candlestick-Charts

Überblick

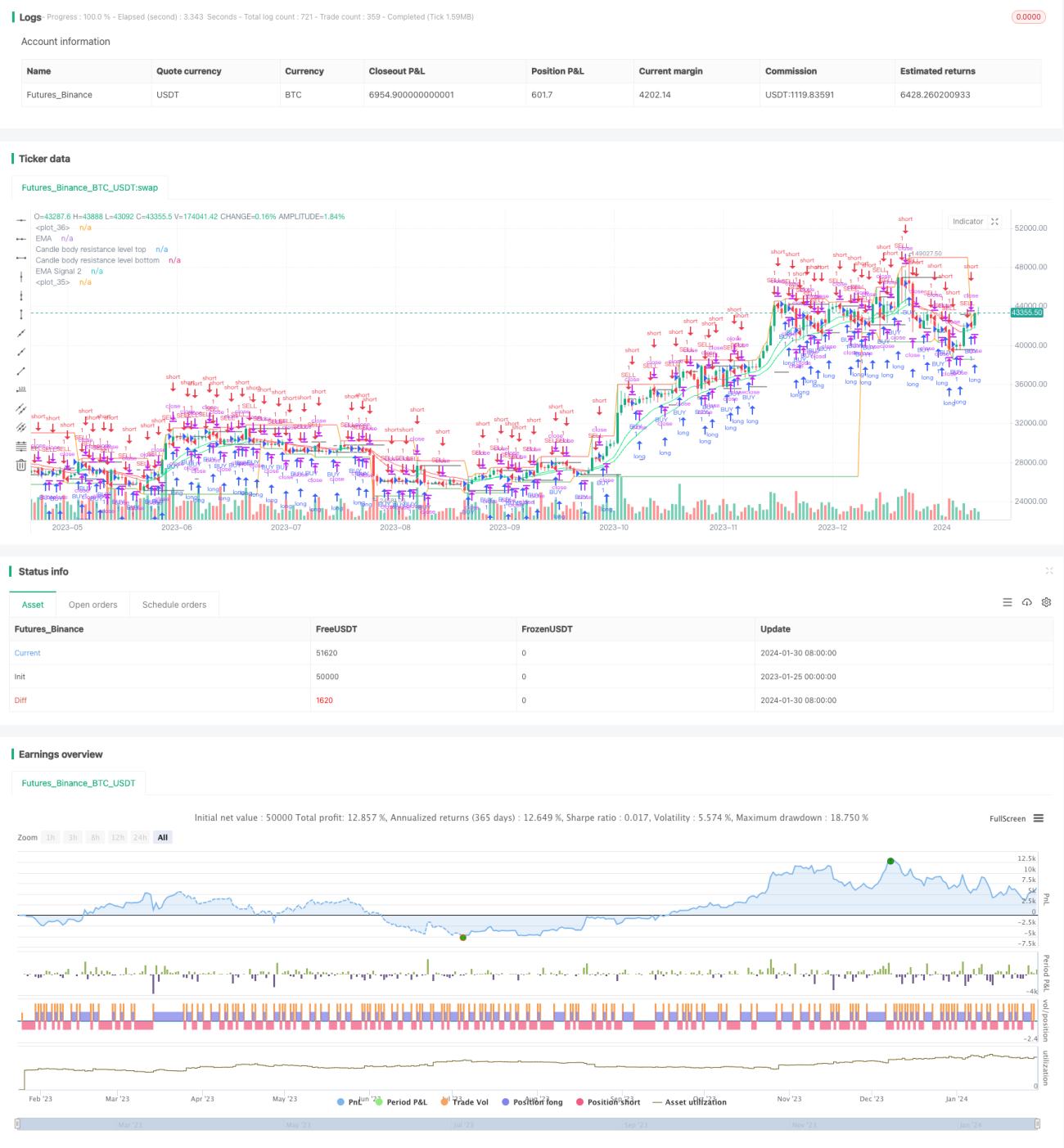

Die Dreifach-Gleitenden-Durchschnitte-Swing-Strategie verwendet mehrere gleitende Durchschnittsindikatoren, um durch eine eingehende Analyse der Kerzen (K-Linien) die in den Preisbewegungen verborgenen Muster aufzudecken und risikoarme Arbitrage-Geschäfte zu ermöglichen.

Strategieprinzip

Die Strategie überlagert auf Basis der Bollinger-Bänder mehrere EMA-Indikatoren, um Preiskanäle zu bilden und Preisschwankungsmuster zu erkennen. Im Einzelnen:

- Verwendung des BodyResistanceChannel-Indikators zur Darstellung der Widerstandszone der Kerzenkörper.

- Verwendung des Support/Resistance-Indikators zur Darstellung mehrerer Unterstützungs- und Widerstandszonen.

- Verwendung eines dualen EMA-Systems zur Bestimmung der Preistrendrichtung.

- Verwendung des Hull-Gleitenden-Durchschnitts (Hull Moving Average) zur Glättung der Preiskurve.

Darauf aufbauend werden in Kombination mit Mustererkennung Umkehrchancen identifiziert und Arbitrage-Handelsstrategien entwickelt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Durch die Verwendung mehrerer EMAs zur Bildung von Preiskanälen kann die Richtung der Preisschwankungen klar bestimmt werden.

- Die Anwendung des Hull-Gleitenden-Durchschnitts glättet effektiv die Entscheidung über Preisausbrüche.

- Durch die Kombination von Umkehrmustern und Kanalindikatoren werden hochwahrscheinliche, risikoarme Trades ermöglicht.

- Der Aufbau eines mehrschichtigen Indikatorsystems gewährleistet stabile und zuverlässige Handelssignale.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Das Risiko hoher Verluste bei einem Zusammenbruch des Preiskanals. Die gezielte Lösung ist der Einsatz eines nachlaufenden Stopps (trailing Stop), um den einzelnen Verlust zu begrenzen.

- Das Risiko fehlerhafter Signale durch falsche Erkennung von Umkehrmustern. Die gezielte Lösung ist die Optimierung der Parameter zur Verbesserung der Genauigkeit der Mustererkennung.

- Das Risiko einer Verschlechterung der Signalqualität durch nicht passende Indikatorparameter. Die gezielte Lösung sind Tests mit mehreren Parameterkombinationen zur Optimierung.

Optimierungsrichtungen

Die Hauptoptimierungsmöglichkeiten der Strategie sind:

- Optimierung der EMA-Zyklusparameter-Kombinationen, um die Indikatoren besser an die Marktgegebenheiten anzupassen.

- Anpassung der Stopp-Positionen, um das Risiko eines einzelnen Verlusts unter der Prämisse der Gewinnsicherung zu minimieren.

- Hinzufügung eines dynamischen Positionsanpassungsmoduls auf Basis der Volatilität zur effektiven Risikokontrolle.

- Nutzung von Deep-Learning-Techniken, um weitere Preismuster zu entdecken und die Signalqualität zu verbessern.

Zusammenfassung

Die Dreifach-Gleitenden-Durchschnitte-Swing-Strategie analysiert die Gesetzmäßigkeiten von Preisschwankungen gründlich, ist stabil und effizient und verdient eine langfristige Anwendung sowie kontinuierliche Optimierung. Investitionen erfordern Rationalität und Geduld; schrittweises Handeln ist der Schlüssel zum Erfolg.

- 1