Langfristige Handelsstrategie basierend auf dem Bollinger-Bänder-%B-Indikator

Übersicht

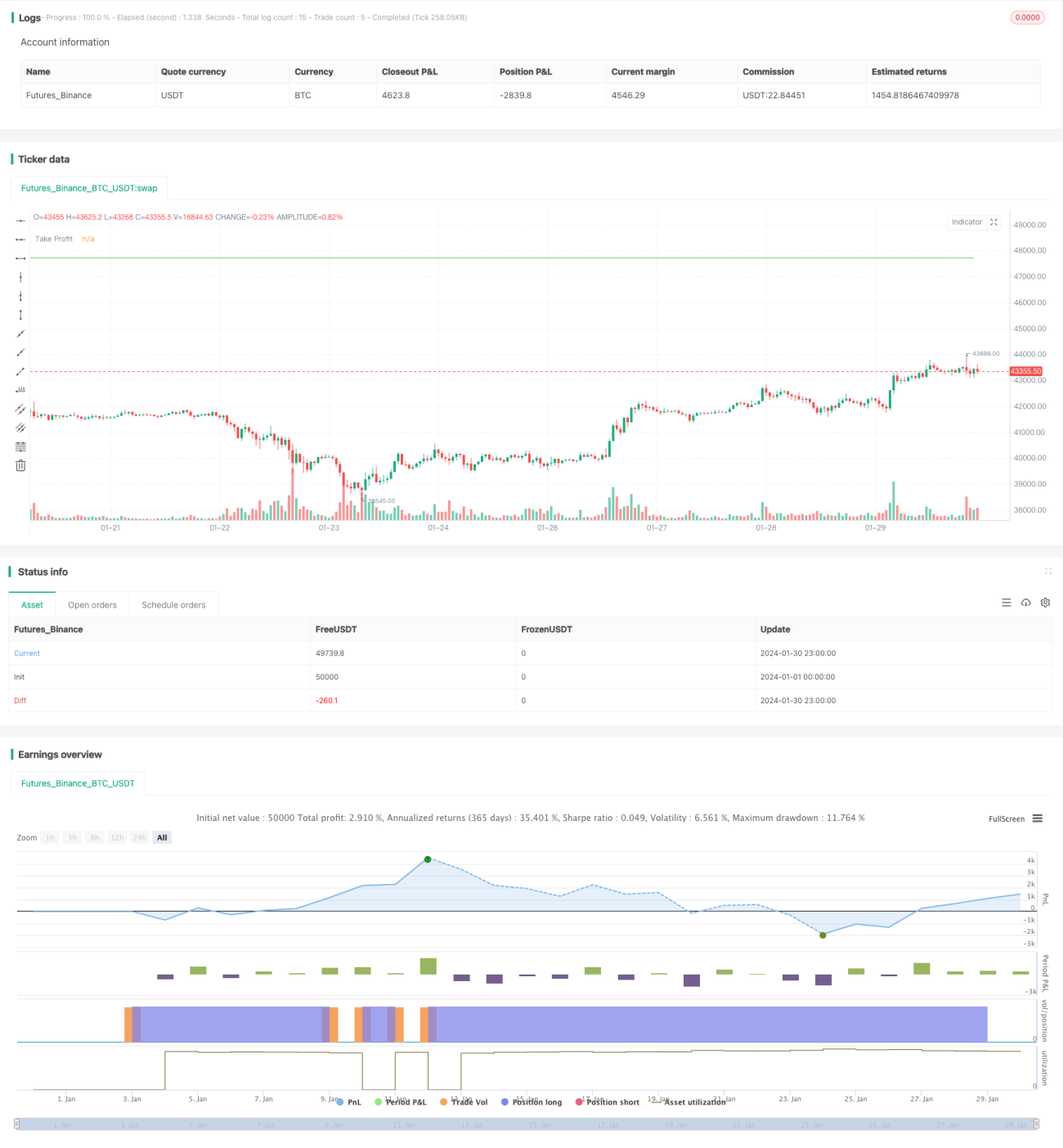

Diese Strategie basiert auf dem Bollinger-Band %B-Indikator zur Generierung von Handelssignalen. Wenn der %B-Wert unter einen festgelegten Schwellenwert fällt, wird eine Long-Position eröffnet. Durch dynamisches Nachkaufen wird dem Trend gefolgt. Die Position wird geschlossen, sobald ein vordefiniertes Take-Profit- oder Stop-Loss-Niveau erreicht ist. Die Strategie eignet sich zur Identifizierung von Erholungsbewegungen nach einem Durchbruch der unteren Bollinger-Band-Unterstützung.

Strategieprinzip

- Berechnung der mittleren, oberen und unteren Linie des N-Tage-Bollinger-Bandes.

- Berechnung des %B-Werts: (Schlusskurs – unteres Band) / (oberes Band – unteres Band).

- Wenn der %B-Wert unter den festgelegten Schwellenwert (Standard: 0) fällt, wird eine Long-Position eröffnet.

- Basierend auf dem Eröffnungspreis werden das Take-Profit-Niveau (Standard: 105 % des Eröffnungspreises) und das Stop-Loss-Niveau (Standard: 95 % des Eröffnungspreises) berechnet.

- Nach der Eröffnung wird bei Erfüllung der Bedingungen weiter nachgekauft.

- Das zuerst erreichte Take-Profit- oder Stop-Loss-Niveau bestimmt die Schließung der Position.

Vorteile

Die Strategie bietet folgende Vorteile:

- Die Verwendung des %B-Indikators zur Identifizierung von Unterstützungserholungen am unteren Bollinger-Band ist effizient.

- Durch dynamisches Nachkaufen können Trendgewinne mitgenommen werden.

- Klare Take-Profit- und Stop-Loss-Bedingungen erleichtern das Risikomanagement.

Risiken

Die Strategie birgt auch einige Risiken:

- Der %B-Indikator kann relativ häufig Fehlsignale liefern und sollte mit anderen Indikatoren bestätigt werden.

- In Seitwärtsmärkten kann es zu häufigeren Stop-Loss-Auslösungen kommen.

- Zu aggressives Nachkaufen kann das Risiko erhöhen.

Lösungsansätze:

- Kombination mit Indikatoren wie KD, MACD, um die Zuverlässigkeit der Signale zu gewährleisten.

- Anpassung der Stop-Loss-Levels, um mehr Spielraum für Seitwärtsbewegungen zu schaffen.

- Kontrolle des Nachkaufsanteils pro Einheit, um Risikoausbrüche zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden.

- Optimierung der Nachkauflogik, z. B. Stopp des Nachkaufs nach Erreichen einer bestimmten Gewinnschwelle.

- Hinzufügen eines Liquiditätsfilters, um Fehlhandlungen bei Aktien mit niedriger Liquidität zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen relativ robusten langfristigen Handelsansatz. Sowohl die Erkennungsfähigkeit als auch die Parameteroptimierung bieten noch Verbesserungspotenzial. In Kombination mit anderen Indikatoren zur Signalabsicherung und einem kontrollierten Positionsmanagement kann die Strategie in Trendmärkten gute Renditen erzielen.

- 1