Ichimoku-Wolken-Trendfolgestrategie

I. Strategiename: Gleichgewichtskala-Wolken-Trendfolgestrategie

II. Strategieüberblick

Diese Strategie verwendet eine Vielzahl von Signalen des Gleichgewichtskala-Wolken-Indikators, um eine reine Trendfolgestrategie zu entwerfen, die darauf abzielt, mittel- bis langfristige Trends zu erfassen, Seitwärtsbewegungen zu filtern und die Richtung starker Trends zu verfolgen.

III. Strategieprinzip

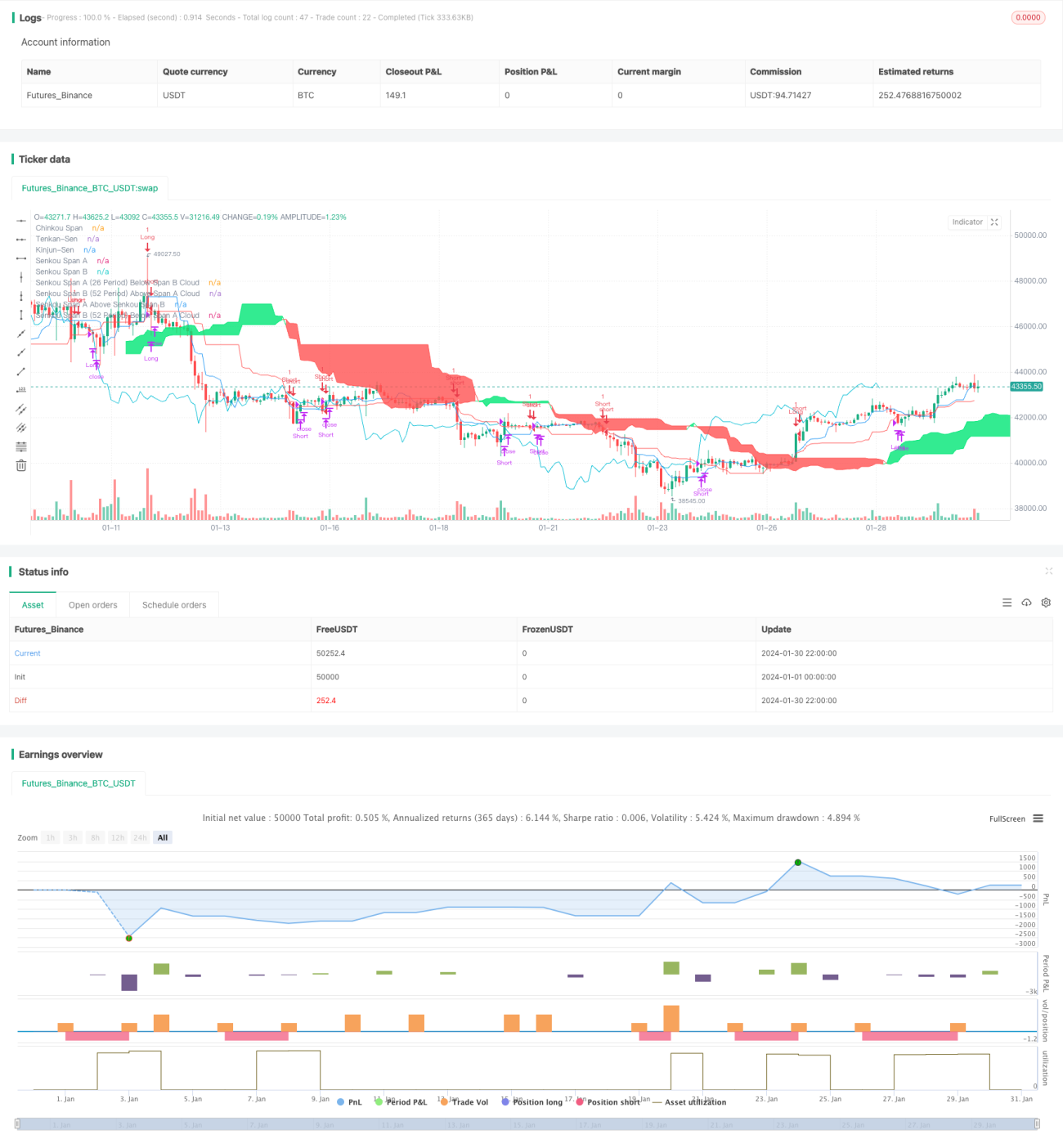

Die Strategie nutzt die im Gleichgewichtskala-Wolken-Indikator enthaltenen Linien wie Wendelinie, Basislinie und Verzögerungslinie als Hauptsignale. Für die langfristige Trendbeurteilung wird insbesondere die Beziehung zwischen der vorderen Wolke und der hinteren Wolke zur Trendbestimmung herangezogen. Bei der konkreten Auswahl von Einstiegs- und Ausstiegszeitpunkten dienen vor allem das Kreuzen von Wendelinie und Basislinie sowie die Veränderung des Preis-Wolken-Verhältnisses als Grundlage.

Insgesamt lautet die Kernlogik der Strategie: Bestätigung der mittel- bis langfristigen Trendrichtung → Abwarten einer Gelegenheit zur Wiederaufnahme des starken Trends → Einstieg zur Trendverfolgung → Nachziehender Stopp-Loss-Ausstieg.

Konkret wird bei der Beurteilung des mittel- bis langfristigen Trends die Beziehung zwischen vorderer Wolke und hinterer Wolke genutzt (befindet sich die vordere Wolke oben und ist grün, signalisiert dies einen Aufwärtstrend, umgekehrt einen Abwärtstrend). Nach Bestätigung des mittel- bis langfristigen Trends wird anhand des Kreuzzens von Wendelinie und Basislinie sowie des Preisausbruchs aus der Wolke die Wiederaufnahme des Trends signalisiert, was ein Einstiegssignal auslöst. Nach dem Einstieg dient die Basislinie als Stopp-Loss-Linie zur nachziehenden Absicherung des Ausstiegs.

Auf diese Weise werden kurzfristige Seitwärtsbewegungen gefiltert, während Chancen auf starke Trends genutzt werden können, um langfristig überdurchschnittliche Renditen an den Wertpapiermärkten zu erzielen.

IV. Strategievorteile

(A) Die Nutzung der Gleichgewichtskala-Wolke zur Beurteilung der mittel- bis langfristigen Trendrichtung erleichtert die Identifizierung der Hauptrichtung.

(B) Die Bestimmung des Einstiegszeitpunkts durch das Kreuzen von Wendelinie und Basislinie sowie die Veränderung des Preis-Wolken-Verhältnisses filtert effektiv Seitwärtsbewegungen und erfasst starke Trends.

(C) Der nachziehende Stopp-Loss-Ausstiegsmechanismus ermöglicht es, von großen Trends zu profitieren und gleichzeitig einzelne Verluste effektiv zu begrenzen.

(D) Die Kombination mehrerer Gleichgewichtskala-Wolken-Signale ergibt eine systematische Trendfolgestrategie mit stabil guten Ergebnissen.

V. Strategierisiken

(A) Systematisches Risiko einer Fehleinschätzung des mittel- bis langfristigen Trends. Bei falscher Trendbeurteilung sind alle nachfolgenden Operationen mit dem Risiko der falschen Richtung behaftet.

(B) Risiko durch ungeeigneten Einstiegszeitpunkt. Bei falscher Wahl des Einstiegszeitpunkts besteht die Gefahr eines „Kaufs auf dem Hoch".

(C) Risiko eines zu engen nachziehenden Stopp-Loss. Liegt der Stopp-Loss zu nah, kann er in extremen Marktphasen durchbrochen werden, was zu Verlusten führt.

(D) Hohe Transaktionskosten durch zu häufigen Handel. Bei ungünstiger Parametereinstellung kann die Handelsfrequenz zu hoch werden, was die Transaktionskosten erhöht.

VI. Strategieoptimierung

(A) Testen verschiedener Parameterkombinationen der Gleichgewichtskala-Wolke, um die optimalen Parameter zu finden.

(B) Optimierung der Einstiegsbedingungen durch strengere Filter, um effektive Einstiege sicherzustellen.

(C) Anpassung des Stopp-Loss-Abstands zur optimalen Balance zwischen Risiko und Ertrag.

(D) Hinzufügen von Gewinnzielen in Verbindung mit dem Abstand zwischen Preis und Schlüsselindikatoren der Gleichgewichtskala-Wolke, um einen dynamischen Gewinnmechanismus zu schaffen.

VII. Zusammenfassung

Die vorliegende Gleichgewichtskala-Wolken-Trendfolgestrategie kombiniert mehrere Signale der Gleichgewichtskala-Wolke zur Bestimmung der Trendrichtung, des Einstiegszeitpunkts und des Stopp-Loss-Ausstiegs. Die Praxis zeigt, dass diese Strategie effektiv mittel- bis langfristige Trends erfassen, Seitwärtsbewegungen filtern und stabil überdurchschnittliche Renditen erzielen kann. Durch kontinuierliche Optimierung und Tests ist es möglich, die Strategieleistung weiter zu verbessern und bessere Erträge zu erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1