移动平均线和随机相对强弱指标策略

Überblick

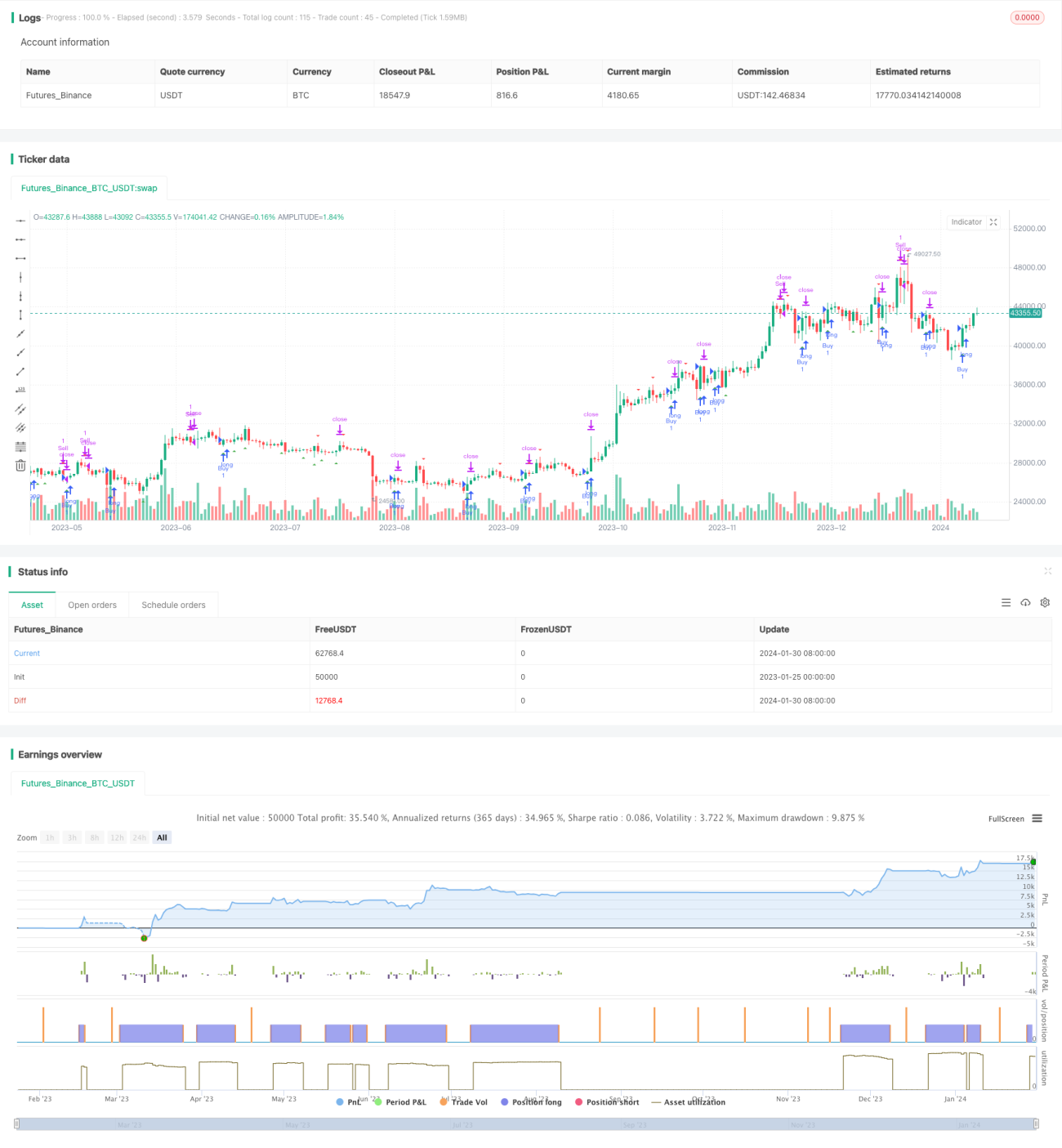

Diese Strategie wurde im 3-Minuten-Zeitrahmen des Handelspaars Bitcoin/USDT (BTC/USDT) getestet und lieferte sehr gute Ergebnisse. Die Strategie kombiniert gleitende Durchschnitte und den Stochastic RSI, um Handelssignale zu identifizieren.

Funktionsweise der Strategie

Die Strategie verwendet zwei einfache gleitende Durchschnitte mit unterschiedlichen Zeiträumen, nämlich 20 Perioden und 50 Perioden. Diese Durchschnitte dienen zur Bestimmung des Preistrends. Wenn der kurzfristige gleitende Durchschnitt den langfristigen nach oben kreuzt, ist dies ein Long-Signal; bei einem Kreuz nach unten ein Short-Signal.

Die Berechnungsformel des Stochastic RSI lautet: (RSI – niedrigster RSI) / (höchster RSI – niedrigster RSI) * 100. Dieser Indikator spiegelt die aktuelle Position des RSI im Verhältnis zum höchsten und niedrigsten RSI des letzten Zeitraums wider. Wenn der Stochastic RSI die 20 nach oben kreuzt, ist dies ein überverkauftes Signal; bei einem Kreuz nach unten durch die 80 ein überkauftes Signal.

Die Strategie verwendet die gleitenden Durchschnitte zur Bestimmung der Trendrichtung und den Stochastic RSI, um potenzielle Wendepunkte als Einstiegszeitpunkte zu identifizieren.

Analyse der Strategievorteile

Im Vergleich zur alleinigen Verwendung von gleitenden Durchschnitten oder dem Stochastic RSI kombiniert diese Strategie die Vorteile beider, um Trends besser zu erkennen und gleichzeitig potenzielle Wendepunkte zu lokalisieren, was die Gewinnwahrscheinlichkeit erhöht.

Im Gegensatz zu einem einzelnen Indikator kombiniert diese Strategie mehrere Indikatoren und legt strenge Einstiegsregeln fest, um Fehlsignale effektiv zu filtern und unnötige Trades zu vermeiden.

Die Strategie kontrolliert das Risiko ebenfalls gut, indem sie nur 2 % des Kapitals für den Margin-Handel verwendet. Dadurch kann die Auswirkung eines einzelnen Verlustes wirksam begrenzt werden.

Analyse der Strategierisiken

Die Strategie stützt sich hauptsächlich auf technische Indikatoren zur Bestimmung von Handelssignalen. Falls die Indikatoren versagen, könnten fehlerhafte Signale und Verluste entstehen. Auch eine falsche Parametereinstellung der Indikatoren kann die Leistung der Strategie beeinträchtigen.

In Phasen extremer Marktvolatilität können die gesetzten Take-Profit- und Stop-Loss-Werte überschritten werden, was das Risiko größerer Verluste birgt.

Optimierungsmöglichkeiten der Strategie

Es können weitere Kombinationen und Parameter der gleitenden Durchschnitte getestet werden, um die optimale Parametereinstellung zu finden. Ebenso können andere Impulsindikatoren wie KD, RSI usw. mit gleitenden Durchschnitten kombiniert werden.

Je nach den Eigenschaften verschiedener Kryptowährungen kann das optimale Take-Profit-/Stop-Loss-Modell gewählt werden, um das Risiko weiter zu kontrollieren.

Es können Algorithmen des maschinellen Lernens eingeführt werden, um die Parametereinstellungen und Signalregeln automatisch zu optimieren und die Strategie robuster und anpassungsfähiger zu machen.

Zusammenfassung

Diese Strategie kombiniert erfolgreich gleitende Durchschnitte und den Stochastic RSI zur Bestimmung von Handelssignalen. Im Vergleich zu einzelnen technischen Indikatoren kann diese Strategie zuverlässigere Handelssignale liefern. Durch strenge Risikokontrolle und Parameteroptimierung hat die Strategie das Potenzial, stabile Gewinne zu erzielen.

- 1