Gold-Bollinger-Band-Gap-Rückkehr-System

Übersicht

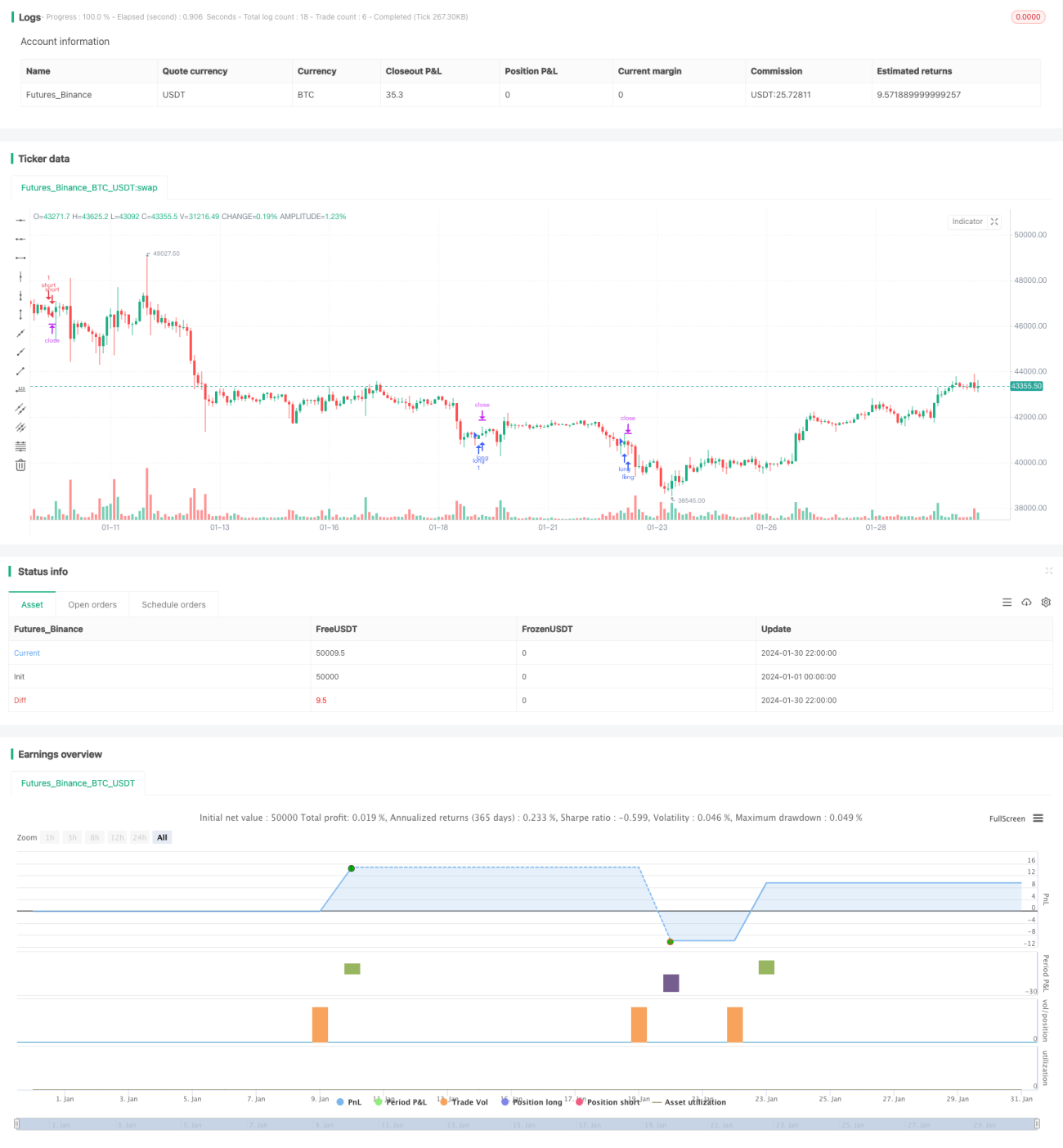

Dies ist ein auf Bollinger-Bändern basierendes Devisen-Gap-Scalping-System. Es eignet sich für die wichtigsten Währungspaare, erfordert Handelsgebühren unter 1 Pip und einen Zeitrahmen zwischen 1 und 15 Minuten.

Strategieprinzip

Das System verwendet drei Indikatoren – Bollinger-Bänder, RSI und ADX – um Handelsmöglichkeiten zu identifizieren.

Bollinger-Bänder werden zur Identifizierung von Kursausbrüchen verwendet. Wenn der Kurs das obere Band durchbricht, wird ein Long-Signal generiert; wenn das untere Band durchbrochen wird, ein Short-Signal. Der RSI dient zur Vermeidung von Fehlausbrüchen. Nur wenn der RSI umkehrt (von überkauft fällt oder von überverkauft steigt), wird der Ausbruch als gültig betrachtet. Der ADX wird verwendet, um Märkte ohne klaren Trend herauszufiltern; ein Einstieg erfolgt nur bei einem ADX unter 32.

Die spezifischen Einstiegsregeln sind: Für einen Long-Einstieg muss der Kurs das obere Band durchbrechen, der RSI von überverkauft steigen und die 30er-Linie kreuzen, während der ADX unter 32 liegen muss. Für einen Short-Einstieg muss der Kurs das untere Band durchbrechen, der RSI von überkauft fallen und die 70er-Linie kreuzen, während der ADX unter 32 liegt.

Ausstiegsregeln umfassen Stop-Loss, Take-Profit und Rückkehr zur Mittellinie. Im Einzelnen: Festgelegte Stop-Loss- und Take-Profit-Punkte; Schließen der Position, wenn der Kurs zur mittleren Bollinger-Linie zurückkehrt.

Vorteilsanalyse

Das System bietet folgende Vorteile:

-

Die Verwendung von Bollinger-Bändern ermöglicht die Erfassung von Kurs-Gaps, die ein hohes Gewinnpotenzial bieten.

-

Die Kombination mit dem RSI-Indikator vermeidet Fehlausbrüche und erhöht die Gewinnwahrscheinlichkeit.

-

Der ADX-Indikator filtert Märkte ohne klaren Trend heraus und vermeidet unnötige Trades.

-

Der Ausstieg bei Rückkehr zur Mittellinie sichert den Großteil des Gewinns und verhindert Gewinnrücknahmen.

-

Geeignet für Trades mit hohem Hebel, da Gewinne schnell vergrößert werden können.

Risikoanalyse

Das System birgt auch einige Risiken:

-

Abhängigkeit von Gap-Ausbrüchen; ohne Erfassung von Kurs-Gaps kein Gewinn.

-

Risk of Overfitting auf Backtest-Daten. Reale Ergebnisse können von Backtest-Ergebnissen abweichen.

-

Bei zu kurzen Trenddauern oder Seitwärtsmärkten kann es zu Verlusten kommen.

-

Hoher Hebel vergrößert das Risiko. Einzelne Verluste können erheblich sein.

-

Einschränkung der Handelszeiten, einige Gelegenheiten könnten verpasst werden.

Optimierungsmöglichkeiten

Das System kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter zur Verbesserung der Indikatorwirkung. Z. B. Änderung des Bollinger-Band-Zeitraums, RSI-Parameter usw.

-

Hinzufügen oder Verbessern von Filterbedingungen, um den Anteil gewinnbringender Trades zu erhöhen. Z. B. Kombination mit weiteren Indikatoren oder fundamentalen Faktoren.

-

Optimierung der Take-Profit- und Stop-Loss-Strategie zur Maximierung des Gewinns pro Trade. Z. B. Trailing-Stop, Stop basierend auf ATR usw.

-

Automatische Bestimmung eines geeigneten Hebelniveaus, um den erwarteten Gewinn zu maximieren.

-

Einsatz von maschinellem Lernen zur automatischen Suche nach optimalen Parametern, um manuelles Durchprobieren zu vermeiden.

Zusammenfassung

Das Goldene-Bollinger-Band-Gap-Rückkehr-System ist ein typisches kurzfristiges Ausbruchssystem. Es nutzt Gewinnchancen aus Kurs-Gaps. Gleichzeitig werden mehrere Indikatoren zur Filterung eingesetzt, was in Backtests eine gute Rentabilität gezeigt hat. Allerdings muss der Live-Handel noch bestätigt werden; Liquidität und Slippage können ebenfalls die Ergebnisse beeinflussen. Insgesamt handelt es sich um eine vielversprechende kurzfristige Handelsstrategie, die sich für Live-Tests und Optimierungen lohnt.

- 1