Doppelter gleitender Mittelwert und RSI-Indikator für Long/Short-Crossover-Strategie

Diese Strategie kombiniert die beiden gleitenden Durchschnitte und den RSI-Indikator, um eine Long-Short-Crossover-Strategie zu entwickeln. Die Strategie kann mittel- bis langfristige Trends erfassen und gleichzeitig kurzfristige Indikatoren nutzen, um unnötige Schwankungen zu vermeiden.

Strategieprinzip

Die Strategie verwendet zwei Gruppen von gleitenden Durchschnitten: einen schnellen gleitenden Durchschnitt (EMA 59 und EMA 82) und einen langsamen gleitenden Durchschnitt (EMA 96 und EMA 95). Wenn der Preis von unten nach oben den schnellen gleitenden Durchschnitt kreuzt, wird long gegangen; wenn der Preis von oben nach unten den schnellen gleitenden Durchschnitt kreuzt, wird short gegangen. Gleichzeitig dienen die überkauften und überverkauften Bereiche des RSI-Indikators zur Bestätigung von Handelssignalen und zum Setzen von Stop-Loss.

Konkret wird ein Long-Signal generiert, wenn der schnelle EMA den langsamen EMA nach oben durchbricht. In diesem Fall wird ein Long-Einstieg getätigt, wenn der RSI unter 30 (überverkaufter Bereich) liegt. Wenn der schnelle EMA den langsamen EMA nach unten durchbricht, entsteht ein Short-Signal. Falls der RSI dann über 70 (überkaufter Bereich) liegt, erfolgt ein Short-Einstieg.

Der Vorteil der Verwendung von zwei gleitenden Durchschnitten besteht darin, dass Veränderungen mittel- bis langfristiger Trends besser erkannt werden können. Der RSI-Indikator kann das Rauschen durch falsche Ausbrüche herausfiltern.

Strategievorteile

- Erfassen mittel- bis langfristiger Trends durch zwei gleitende Durchschnitte

- RSI-Indikator filtert Rauschtrades

- Kombination aus Trendfolge und konträrem Handel

- Einfache und klare Handelslogik

Risikoanalyse

- In stark schwankenden Märkten können die von den gleitenden Durchschnitten generierten Handelssignale fehlerhaft sein

- Der RSI-Indikator kann unter bestimmten Marktbedingungen ebenfalls versagen

- Die Festlegung von Stop-Loss-Punkten erfordert Vorsicht, um weder zu weit noch zu eng zu sein

Optimierungsmöglichkeiten

- Testen längerer Zeiträume der gleitenden Durchschnittskombinationen

- Ausprobieren verschiedener Parametereinstellungen, wie z. B. Änderungen der überkauften/überverkauften Bereiche des RSI

- Hinzufügen zusätzlicher Filterbedingungen, z. B. Volumenindikatoren

- Optimierung der Stop-Loss-Strategie, z. B. dynamischer Stop-Loss in Kombination mit dem ATR-Indikator

Zusammenfassung

Diese Strategie integriert die Trendfolge der beiden gleitenden Durchschnitte mit dem konträren Handel des RSI-Indikators. Die doppelten EMAs verfolgen die mittel- bis langfristige Trendrichtung, während der RSI zur Bestätigung der Wirksamkeit von Handelssignalen und zum Setzen von Stop-Loss dient. Es handelt sich um eine einfache und praktische Long-Short-Crossover-Strategie, die durch Parametereinstellungen und Optimierung an verschiedene Marktumgebungen angepasst werden kann.

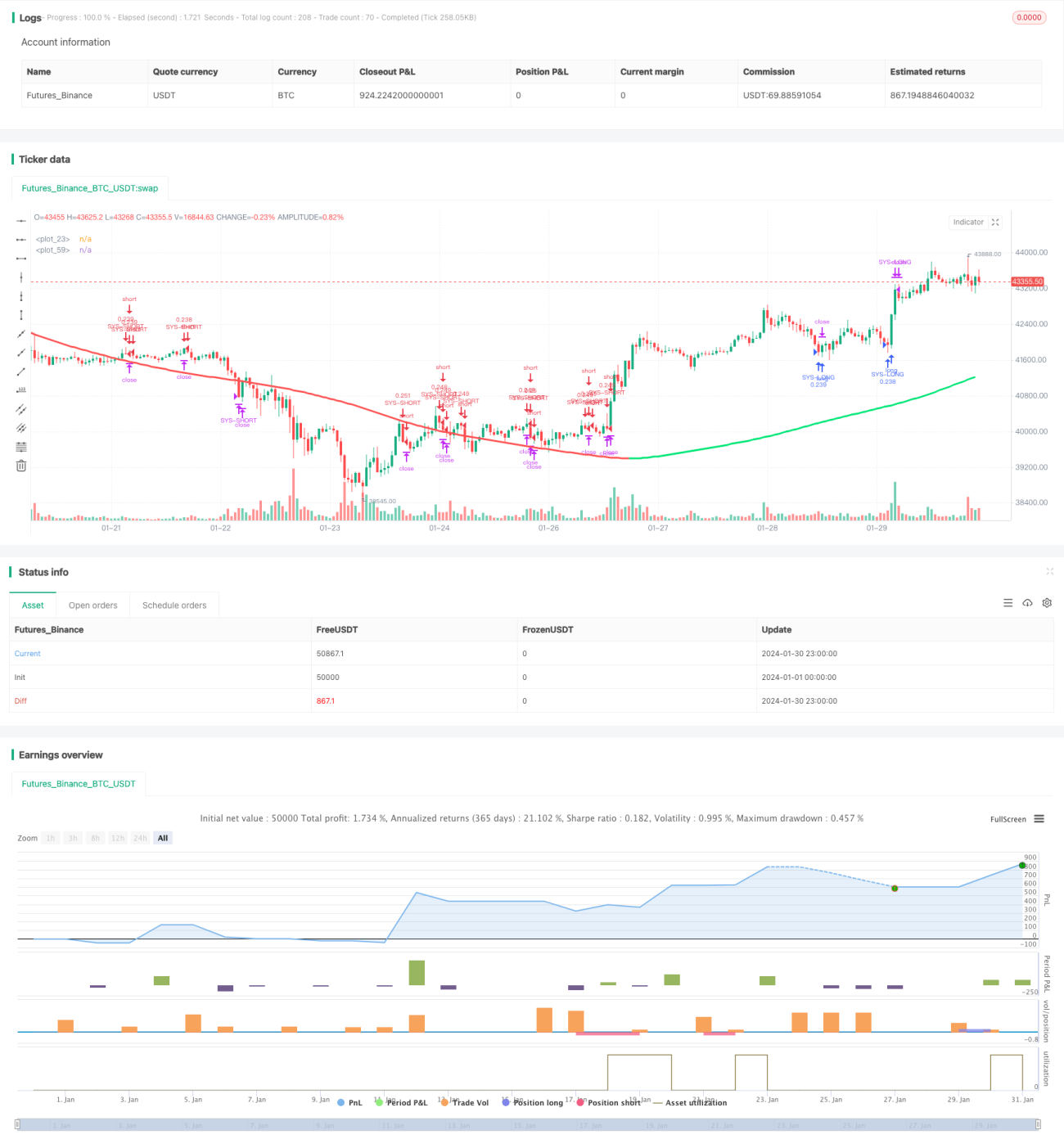

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1