Basierend auf MACD und Stochastic-Indikator für Kryptowährungshandelsstrategie

Überblick

Diese Strategie ist eine Kryptowährungs-Handelsstrategie, die auf der Kombination des MACD-Indikators und des Stochastic-Oszillators basiert. Sie berechnet den MACD des Bitcoin-Preises und wendet darauf den Stochastic-Oszillator an, um Handelssignale zu generieren und Trendveränderungen im Kryptowährungsmarkt zu erfassen.

Strategieprinzip

Die Strategie berechnet zunächst den MACD-Indikator. MACD steht für Moving Average Convergence Divergence und ist ein Trendfolgeindikator. Er besteht aus einer schnellen und einer langsamen Linie. Die schnelle Linie ist ein kurzfristiger exponentiell gleitender Durchschnitt, die langsame Linie ein längerfristiger. Wenn die schnelle Linie die langsame von unten kreuzt, spricht man von einem goldenen Kreuz, was auf einen bullischen Markt hindeutet. Kreuzt die schnelle Linie die langsame von oben, spricht man von einem toten Kreuz, was auf einen bärischen Markt hindeutet.

Nach der Berechnung des MACD wird auf den MACD-Indikator selbst der Stochastic-%K-Indikator angewendet. Die Formel für Stochastic %K lautet:

%K = (Aktueller Schlusskurs – Tiefster Kurs in N Tagen) / (Höchster Kurs in N Tagen – Tiefster Kurs in N Tagen) * 100

Der Stochastic-Oszillator zeigt die Abweichung des Kurses von der jüngsten Spanne. Schwankungen des %K-Werts zwischen 20 und 80 deuten auf eine Seitwärtsbewegung hin. Steigt %K von unten über die 20-Linie, ist dies ein Kaufsignal. Fällt %K von oben unter die 80-Linie, ist dies ein Verkaufssignal.

Diese Strategie kombiniert die Handelssignale des MACD und des Stochastic %K im Kryptowährungsmarkt. Ein Kaufsignal entsteht, wenn Stochastic %K die 20-Linie von unten durchbricht; ein Verkaufssignal, wenn es die 80-Linie von oben durchbricht.

Strategievorteile

Diese Strategie kombiniert Trendanalyse mit überkauften/überverkauften Indikatoren und kann so wichtige Wendepunkte im Markt effektiv identifizieren. Im Vergleich zur alleinigen Verwendung von MACD oder Stochastic erhöht die Kombination von %K und MACD die Zuverlässigkeit der Signale und reduziert Fehlsignale.

Darüber hinaus wendet diese Strategie im Aktienmarkt gebräuchliche technische Indikatoren auf den Kryptowährungshandel an – eine marktübergreifende Adaption. Diese Indikatoren sind auch auf dem digitalen Währungsmarkt anwendbar und können aufgrund der hohen Volatilität digitaler Währungen sogar bessere Ergebnisse erzielen.

Risiken und Lösungsansätze

Das größte Risiko dieser Strategie liegt in der hohen Volatilität des Kryptowährungsmarktes, die leicht zu Fehlsignalen und Handelsverlusten führen kann. Zudem können die Kurse bereits eine gewisse Bewegung vollzogen haben, wenn die technischen Indikatoren Signale ausgeben, sodass das Risiko besteht, die frühe Trendphase nicht vollständig zu erfassen.

Zur Kontrolle dieser Risiken wird empfohlen, einen nachlaufenden Stop-Loss (Trailing Stop) zu verwenden, um Gewinne zu sichern und Verluste zu begrenzen. Gleichzeitig können die Parameter angepasst werden, indem unterschiedliche Zeiträume getestet werden, um weitere potenzielle Chancen zu entdecken.

Optimierungsmöglichkeiten

Erstens kann die Strategie versuchen, gleitende Durchschnitte mit Volatilitätsindikatoren wie Bollinger-Bändern zu kombinieren, indem Volatilitätsparameter gesetzt werden, um die Gültigkeit von Ausbrüchen zu prüfen und Fehlsignale zu vermeiden.

Zweitens können maschinelle Lernmodelle auf historische Daten trainiert werden, etwa Random-Forest- oder LSTM-Neuronale-Netzwerke, um die Validität der Indikatorsignale zu unterstützen.

Drittens kann eine Stop-Loss-Mechanik hinzugefügt werden. Wenn sich der Kurs um mehr als einen bestimmten Betrag in die ungünstige Richtung bewegt, wird automatisch ein Stop-Loss ausgelöst, um das Risiko zu kontrollieren.

Zusammenfassung

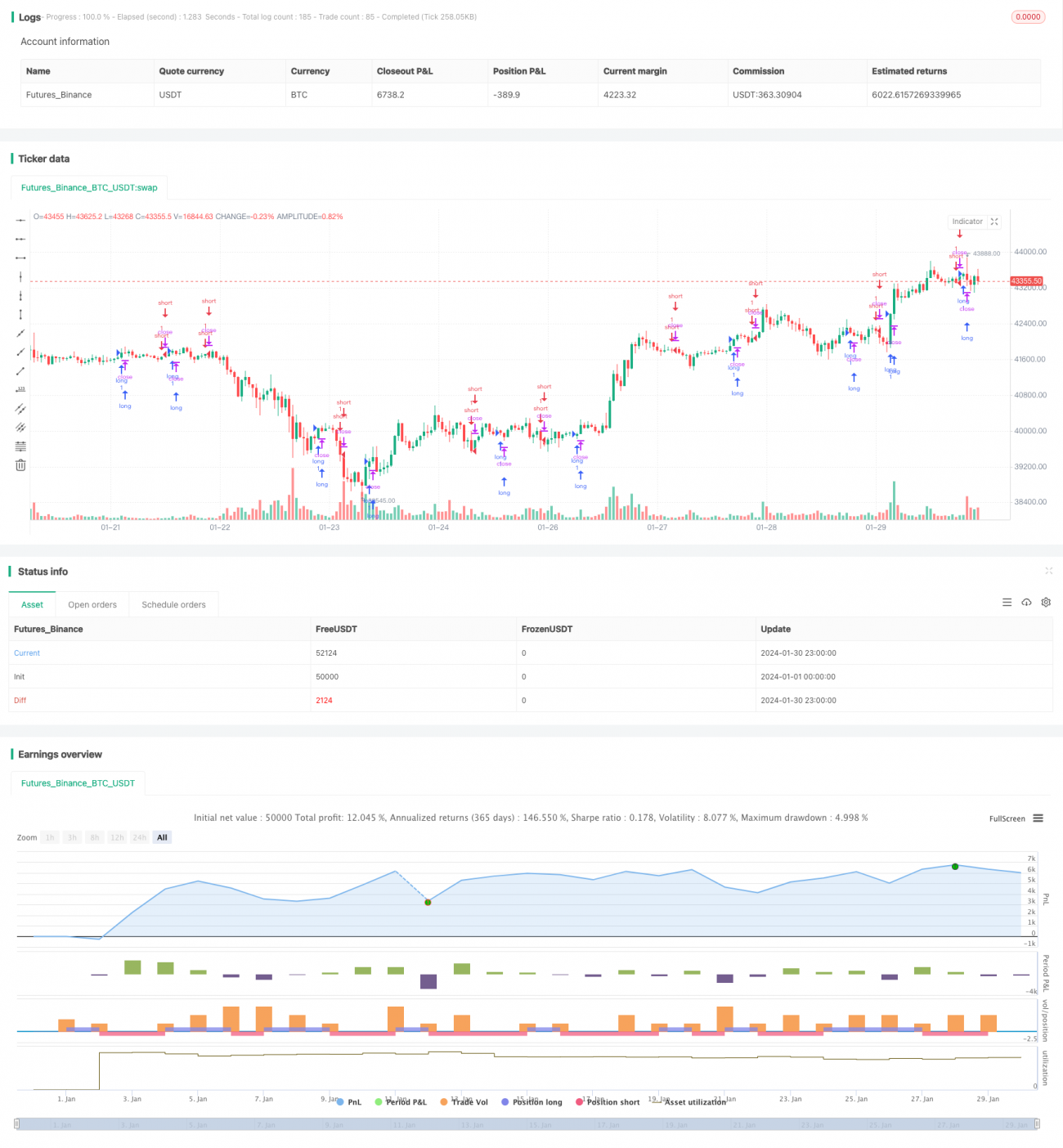

Diese Strategie kombiniert den MACD-Indikator und den Stochastic-%K-Indikator, indem sie die Signale beider Indikatoren gegenseitig validiert, um eine Kryptowährungs-Handelsstrategie zu entwickeln. Diese Kombination von Indikatoren kann die Genauigkeit der Signale bis zu einem gewissen Grad verbessern. Wir müssen jedoch auch darauf achten, dass eine zu komplexe Indikatorkombination Rauschen und Verzögerungseffekte (Lagging) mit sich bringen kann. Parametereinstellungen und Risikomanagement sind ebenso wichtig und müssen je nach Marktumfeld angepasst und optimiert werden, um eine gute Strategieleistung zu erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1