Quantitative Ichimoku-Wolken-Strategie

Überblick

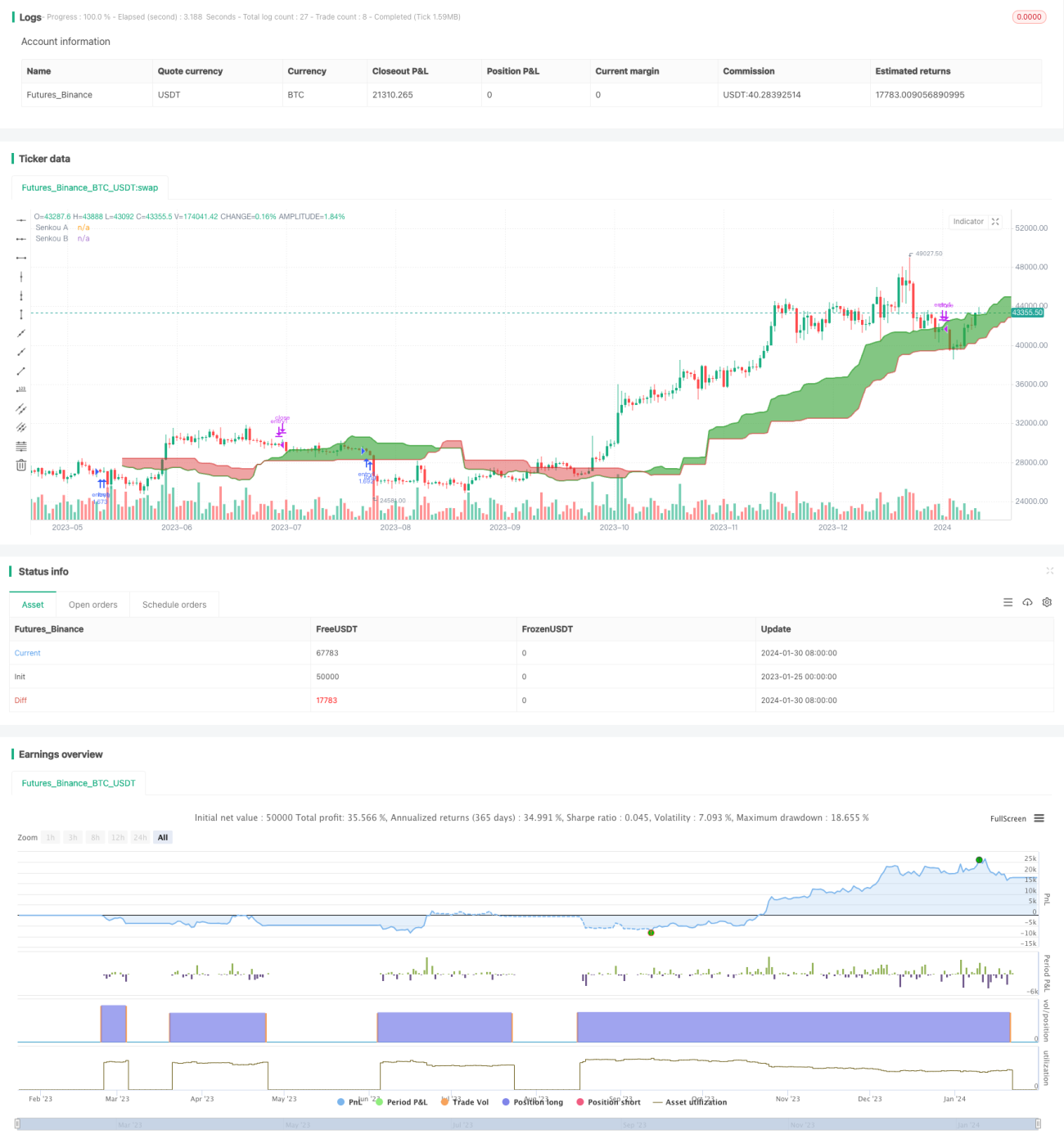

Diese Strategie basiert auf dem Ichimoku-Wolken-Indikator und kombiniert Tenkan-Linie, Kijun-Linie, Chikou-Linie und Wolke, um Long- und Short-Signale zu identifizieren und einen automatisierten Handel zu ermöglichen. Die Strategie vereint das Standard-Ichimoku-Modell mit den benutzerdefinierten Funktionen des TradingView-Strategietesters und eignet sich sowohl für Anfänger als auch für erfahrene Trader.

Strategieprinzip

Die Strategie verwendet das Standard-Ichimoku-Modell, bestehend aus Tenkan-Linie, Kijun-Linie, Chikou-Linie, Wolkenlinie A und Wolkenlinie B. Die Strategie erkennt Long- und Short-Signale durch den Vergleich der Kreuzungen dieser Linien.

Im Einzelnen: Ein Long-Signal entsteht, wenn die Tenkan-Linie die Kijun-Linie von unten nach oben kreuzt; ein Short-Signal entsteht, wenn die Tenkan-Linie die Kijun-Linie von oben nach unten kreuzt. Zusätzlich wird die relative Position der Tenkan-Linie zur Wolke zum Zeitpunkt des Crossovers bewertet, wobei drei Signaltypen unterschieden werden: starkes Signal, neutrales Signal und schwaches Signal. Beispielsweise liegt ein starkes Long-Signal vor, wenn sich die Tenkan-Linie beim Crossover oberhalb beider Wolkenlinien befindet.

Die Strategie bietet umfangreiche benutzerdefinierte Parameter, mit denen der Nutzer frei Einstiegs- und Ausstiegssignalkombinationen wählen und seine eigene Handelsstrategie umsetzen kann.

Strategievorteile

- Kombination der fortschrittlichen technischen Analysefunktionen des Ichimoku-Modells mit den Anpassungsmöglichkeiten des TradingView-Strategietesters

- Mehrere Parametereinstellungen zur Auswahl, geeignet für Händler mit unterschiedlichen Stilen

- Echtzeitaktualisierte und visualisierte Wolke zur klaren Beurteilung der Trendrichtung

- Optimierung der Parameter durch Backtest-Daten zur Überprüfung der Strategieeffektivität

Strategierisiken

- Das Ichimoku-Modell erzeugt leicht Fehlsignale, die eine Bewertung durch die Kurskerze erfordern

- Zu viele Parameteroptionen können Anfänger verwirren

- Die Wolke ist nachlaufend und daher nicht für die Jagd nach schnellen Bewegungen geeignet

- Backtest-Ergebnisse entsprechen nicht unbedingt der Live-Performance; im Live-Handel ist Vorsicht geboten

Optimierungsmöglichkeiten

- Optimierung der Parameter, um die beste Parameterkombination zu finden

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen

- Hinzufügen einer Stop-Loss- und Take-Profit-Logik zur Kontrolle des Einzelhandelsrisikos

- Berücksichtigung von Einflüssen wie Handelsinstrument, Zeitrahmen usw.

- Live-Validierung und Anpassung der Parameter basierend auf Live-Ergebnissen

Zusammenfassung

Das Ichimoku-Wolken-Modell als moderne technische Analyseinstrument bietet in Kombination mit den Visualisierungs- und Strategieentwicklungsfunktionen der TradingView-Plattform eine starke technische Unterstützung für quantitative Trader. Diese Strategie nutzt die Vorteile beider Ansätze, um ein automatisiertes Handelssystem aufzubauen. Obwohl noch Optimierungspotenzial besteht, zeigt sie bereits ein großes Anwendungspotenzial. Mit der kontinuierlichen Verbesserung von Parametereinstellungen und Funktionserweiterungen hat diese Strategie das Potenzial, eine der Mainstream-Quant-Handelsstrategien zu werden.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1