Trendumkehr-Strategie basierend auf Renko Average True Range

Übersicht

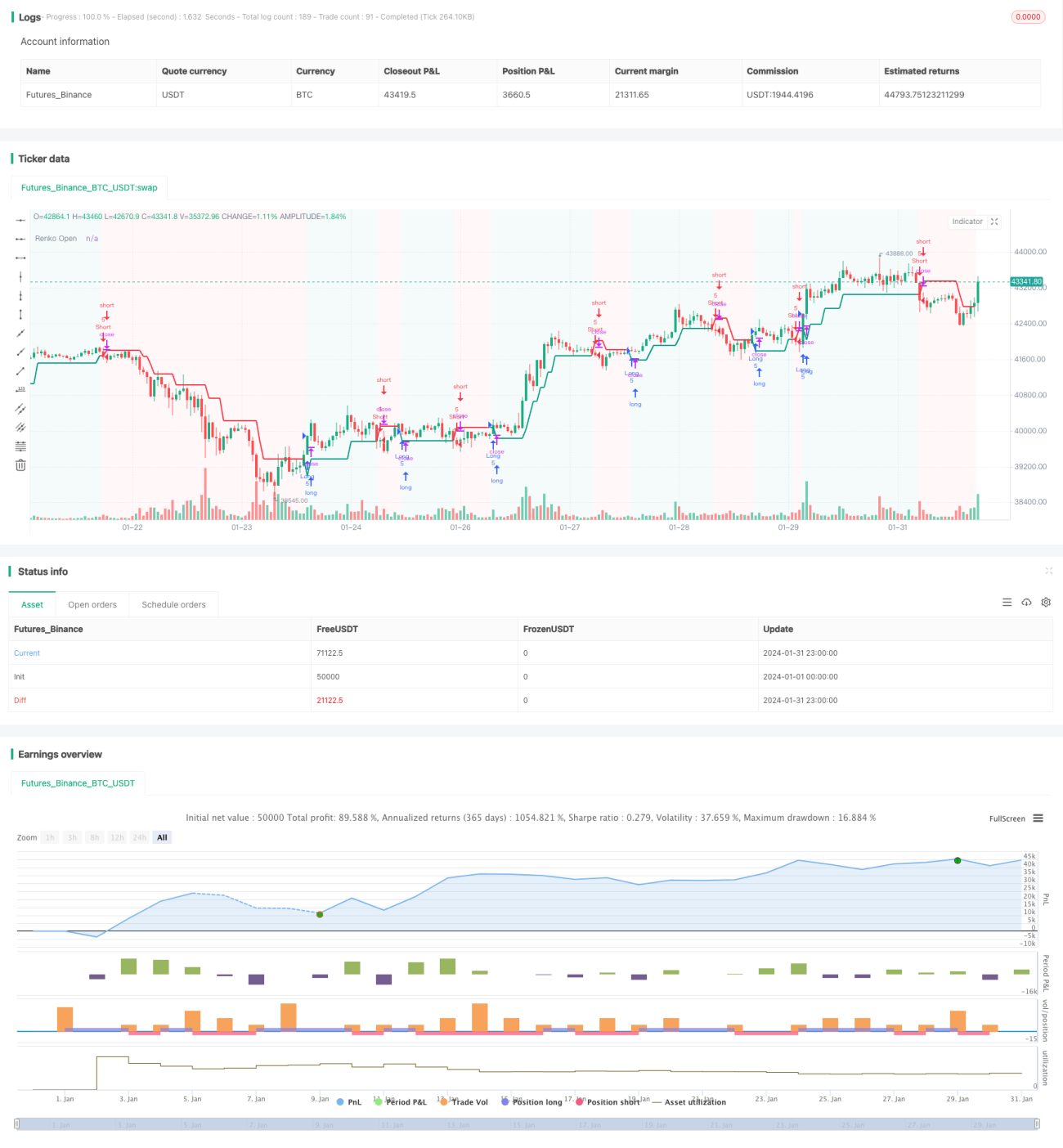

Die Renko-ATR-Trendumkehrstrategie (Renko ATR Trend Reversal Strategy) ist eine einzigartige Handelsstrategie, die darauf abzielt, Trendumkehrpunkte auf den Finanzmärkten zu identifizieren, indem sie Renko-Charts mit dem Average True Range (ATR)-Indikator kombiniert. Diese Strategie eliminiert das Problem der verzögerten Darstellung von Renko-Charts, erfasst Wendepunkte präzise und liefert klare Signale für Handelsentscheidungen.

Strategieprinzip

Erzeugung von Renko-Backsteinen

Die Strategie berechnet zunächst den ATR-Wert über einen bestimmten Zeitraum und legt die Backsteingröße des Renko-Charts auf Basis dieses ATR-Wertes fest. Wenn sich der Kurs um mehr als einen ATR bewegt, wird ein neuer Renko-Backstein gezeichnet. Auf diese Weise passt sich der Renko-Chart automatisch der Marktvolatilität an: Bei hoher Volatilität werden größere Backsteine gesetzt, bei niedriger Volatilität kleinere.

Erzeugung von Kauf- und Verkaufssignalen

Wenn der Renko-Eröffnungskurs unter den Schlusskurs fällt, wird ein Kaufsignal generiert; wenn der Renko-Eröffnungskurs über den Schlusskurs steigt, entsteht ein Verkaufssignal. Diese Signale zeigen potenzielle Trendumkehrpunkte an.

Stop-Loss und Take-Profit-Einstellungen

Die Strategie setzt dynamisch Stop-Loss- und Take-Profit-Niveaus für jede einzelne Order basierend auf dem vom Benutzer definierten Stop-Loss-Prozentsatz und Take-Profit-Prozentsatz mit dem Renko-Eröffnungskurs als Referenz fest, um das Risiko und die Rendite jeder Transaktion zu kontrollieren.

Vorteilsanalyse

Beseitigung der verzögerten Darstellung

Durch die manuelle Berechnung des Renko-Eröffnungs- und -Schlusskurses eliminiert die Strategie das Problem der verzögerten Darstellung, wodurch Signale genauer und zeitnaher generiert werden.

Automatische Anpassung an die Marktvolatilität

Die auf dem ATR-Indikator basierende Einstellung der Renko-Backsteingröße ermöglicht es der Strategie, sich automatisch an die Preisvolatilität unter verschiedenen Marktbedingungen anzupassen.

Dynamische Stop-Loss- und Take-Profit-Einstellungen

Die Strategie definiert für jede Transaktion dynamische Stop-Loss- und Take-Profit-Mechanismen, die es erlauben, das Risiko basierend auf dem Grad der Marktvolatilität zu steuern.

Vereinfachte Chartansicht

Der Renko-Chart selbst filtert Marktrauschen heraus und bietet eine klare und übersichtliche visuelle Darstellung bei der Erkennung von Trendumkehrungen.

Risikoanalyse

Parameteroptimierungsrisiko

Der Benutzer muss Parameter wie den ATR-Zeitraum, den Stop-Loss-Prozentsatz und den Take-Profit-Prozentsatz optimieren, um sich an verschiedene Marktumgebungen anzupassen. Eine falsche Parametereinstellung kann zu einer schlechten Strategieleistung führen.

Risiko durch unerwartete Ereignisse

Bedeutende wirtschaftliche Ereignisse oder politische Ankündigungen können zu schnellen Volumenausschlägen führen, die die Stop-Loss- oder Take-Profit-Niveaus durchbrechen und große Verluste verursachen.

Risiko fehlgeschlagener Umkehrungen

In manchen Fällen kann die vom Handelssignal angezeigte Umkehr fehlschlagen, sodass sich der Kurs nicht in die erwartete Richtung bewegt, was zu Verlusten führt.

Optimierungsrichtungen

Kombination mehrerer Zeitrahmen

Durch die Analyse des übergeordneten Trends in höheren Zeitrahmen kann ein Handel gegen den Trend vermieden werden. In niedrigeren Zeitrahmen können falsche Signale herausgefiltert werden.

Kombination mit anderen Indikatoren

Die Verwendung in Verbindung mit Momentum-Indikatoren, Volatilitätsindikatoren usw. kann die Signalqualität verbessern und Fehlsignale vermeiden.

Dynamische Anpassung der Take-Profit-Rate

Die Take-Profit-Rate kann dynamisch an die Marktvolatilität und die Entfernung des aktuellen Kurses vom Einstiegspunkt angepasst werden.

Zusammenfassung

Die Renko-ATR-Trendumkehrstrategie nutzt erfolgreich Renko-Charts in Kombination mit dem ATR-Indikator, um automatisch Wendepunkte auf den Finanzmärkten zu identifizieren. Diese Strategie bietet Vorteile wie die Beseitigung der verzögerten Darstellung, die automatische Anpassung an die Marktvolatilität und dynamische Stop-Loss- und Take-Profit-Einstellungen. Gleichzeitig müssen Anwender die Risiken der Parameteroptimierung sowie unerwarteter Ereignisse und fehlgeschlagener Umkehrungen beachten. Durch Mehrzeitrahmen-Analyse, Indikatorkombinationen und Anpassungen der Take-Profit-Einstellungen kann die Strategie weiter optimiert und ihre Effektivität gesteigert werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1