Effiziente Doppelsicherheits-Gewinn-Verlust-Strategie für Oszillationsausbrüche

Übersicht

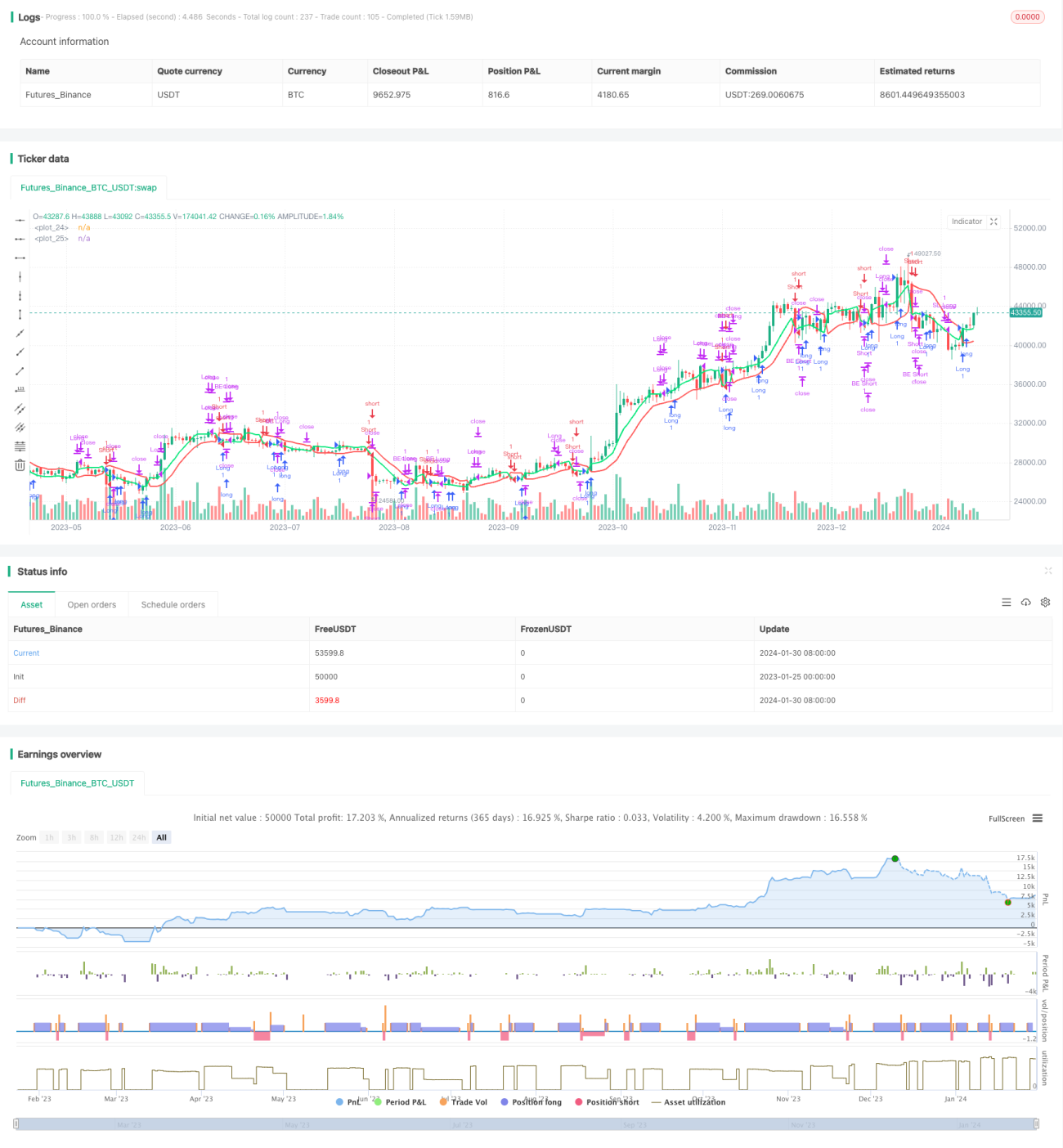

Diese Strategie ist eine effiziente bidirektionale Handelsstrategie, die auf Kanalindikatoren und Durchbruchsprinzipien basiert. Sie ermöglicht einen hochprofitablen bidirektionalen Handel im 1-Minuten-Zeitrahmen sowohl bei Aktien als auch bei Kryptowährungen.

Strategieprinzip

Die Strategie verwendet SMA-Indikatoren zur Bildung eines Kanals. Wenn der Preis den Kanal durchbricht, erfolgt ein Kauf- oder Verkaufssignal. Gleichzeitig werden Take-Profit und Stop-Loss gesetzt, um Gewinne zu sichern und Risiken zu kontrollieren.

Im Detail berechnet die Strategie die obere und untere Schiene des Kanals. Die obere Schiene ist der 10-Perioden einfache gleitende Durchschnitt des Schlusskurses multipliziert mit 1,02; die untere Schiene ist der 10-Perioden einfache gleitende Durchschnitt des Tiefstkurses dividiert durch 1,02. Wenn der Schlusskurs die obere Schiene durchbricht, wird long gegangen; wenn der Schlusskurs unter die untere Schiene fällt, wird short gegangen.

Nach einem Long-Einstieg werden zwei Take-Profit-Niveaus gesetzt, das erste bei 1% und das zweite bei 3%, gleichzeitig wird ein Stop-Loss von 3% gesetzt. Analog dazu werden die Gewinn- und Verlustzonen für Short-Positionen eingerichtet. Die Strategie kann durch das Durchbruchsprinzip eine hohe Einstiegsgewinnrate erzielen, durch die doppelte Take-Profit-Sicherung mehr Gewinne sichern und durch den Stop-Loss den Einzelverlust begrenzen.

Vorteilsanalyse

Diese auf Kanalindikatoren basierende Durchbruchsstrategie bietet klare Einstiegssignale, eine relativ hohe Handelsfrequenz und die Möglichkeit, Gewinne auf mehreren Ebenen zu sichern. Die konkreten Vorteile sind:

-

Die Verwendung von Kanalindikatoren ermöglicht es, die Schwankungsbreite des Kurses zu identifizieren und Einstiegspunkte an Durchbruchspunkten zu wählen, um so eine höhere Gewinnwahrscheinlichkeit zu erzielen.

-

Der Handel auf dem 1-Minuten-Level ermöglicht es, mehr Chancen zu erfassen und den Anforderungen von Schnellhändlern gerecht zu werden.

-

Die Festlegung von zwei Take-Profit-Punkten ermöglicht es, bei einer Verbesserung der Marktlage mehr Gewinne zu sichern. Dies führt zu höheren Erträgen als bei einem einfachen Take-Profit.

-

Der relativ große Stop-Loss gibt dem Kurs einen gewissen Bewegungsspielraum, um einen vorzeitigen Stop-Loss zu vermeiden.

Risikoanalyse

Das größte Risiko dieser Durchbruchsstrategie besteht darin, dass falsche Durchbrüche zu Verlusten führen können. Zudem erhöht der große Stop-Loss das Verlustrisiko. Die wichtigsten Risikopunkte sind:

-

Das Durchbruchssignal kann ein falscher Durchbruch sein, der nicht bis zum Take-Profit oder Stop-Loss weiterläuft. Dies ist ein häufiges Problem in der technischen Analyse. Dies kann durch Optimierung der Parameter weitestgehend vermieden werden.

-

Der Stop-Loss ist mit 3% relativ groß angesetzt; ein Einzelverlust dieser Größenordnung kann für manche Händler schwer zu verkraften sein. Je nach eigener Situation kann der Stop-Loss entsprechend angepasst werden.

-

Diese Strategie eignet sich eher für kurzfristigen Handel und aktives Monitoring. Wenn der Markt nicht rechtzeitig überwacht werden kann, wird empfohlen, die Positionsgröße zu reduzieren.

Optimierungsmöglichkeiten

Diese Art von Strategie, die auf Trenddurchbruchsansätzen basiert, kann vor allem in folgenden Bereichen optimiert werden:

-

Testen weiterer Indikatoren zur Kanalbildung, um zuverlässigere Kanalindikatoren zu finden und falsche Durchbrüche zu reduzieren.

-

Optimierung der Periodenparameter des gleitenden Durchschnitts, um die beste Parameterkombination zu finden.

-

Testen komplexerer Einstiegsmechanismen, z. B. durch Hinzufügen von Filtern wie Volumenindikatoren.

-

Je nach den Eigenschaften der verschiedenen Instrumente können unterschiedliche Parameterkombinationen für eine Anpassung festgelegt werden, um eine Parameteradaption zu erreichen.

-

Einführung eines automatischen Stop-Loss-Mechanismus zur Gewinnsicherung, der den Stop-Loss-Punkt dynamisch im Laufe der Zeit verschieben kann.

Zusammenfassung

Dies ist eine effiziente bidirektionale Handelsstrategie, die auf Kanalindikatoren basiert. Sie nutzt das Durchbruchsprinzip für den Markteinstieg, sichert Gewinne durch doppelte Take-Profit-Niveaus, kontrolliert Risiken durch Stop-Loss und kann durch Optimierung gute Anlageergebnisse erzielen. Dennoch müssen Händler weiterhin auf technische Analyserisiken wie falsche Durchbrüche achten.

- 1