RWI-Volatilitätsumkehrstrategie

Übersicht

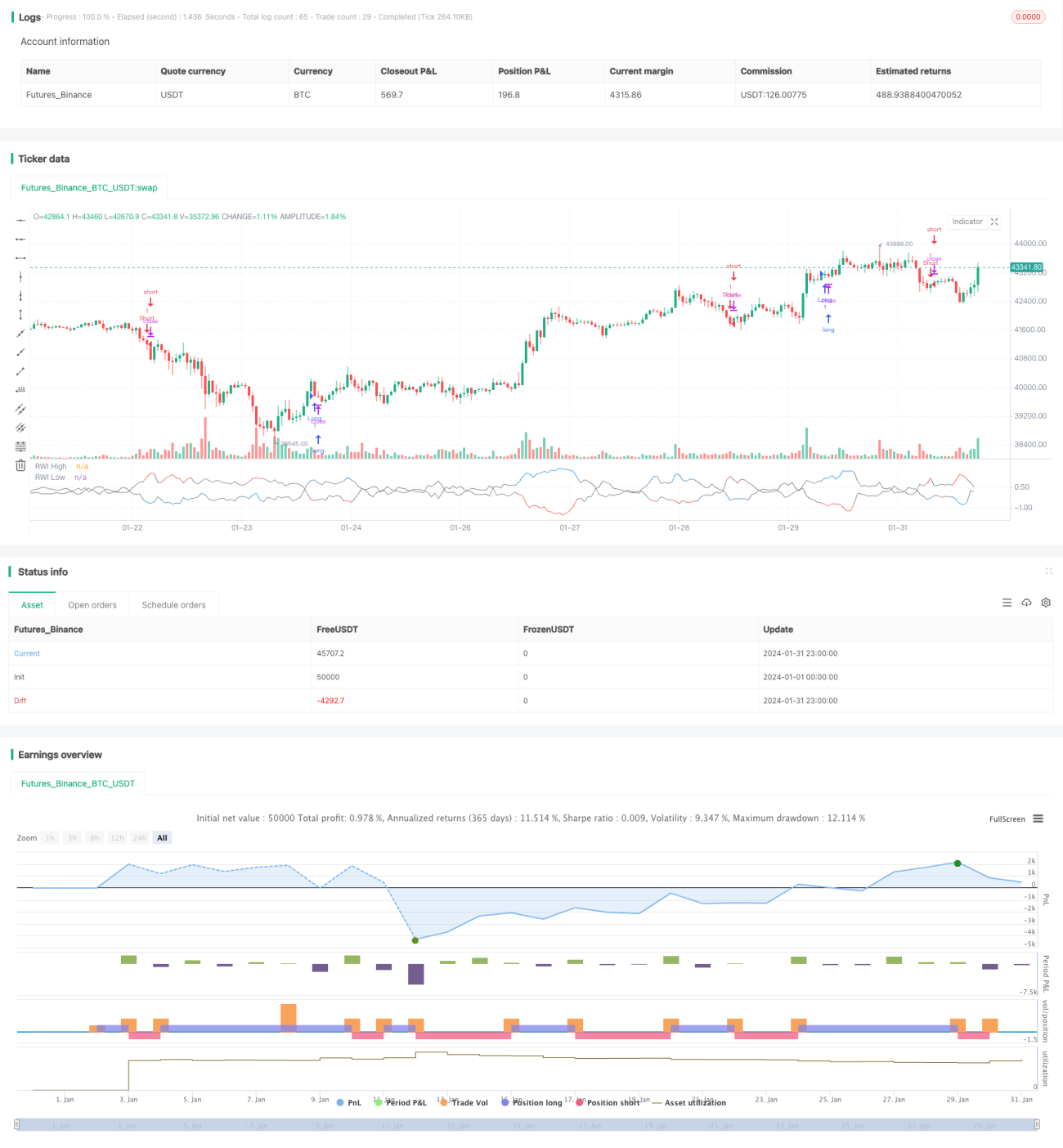

Die RWI-Volatilitätsumkehrstrategie ermittelt durch die Berechnung der RWI-Hochs und RWI-Tiefs innerhalb eines bestimmten Zeitraums, ob sich der Markt in einer Umkehrphase befindet, um Umkehrmöglichkeiten zu erkennen. Sie wendet eine Umkehrstrategie an: bei hohen Positionen wird short gegangen, bei niedrigen Positionen long, um Gewinne zu erzielen.

Strategieprinzip

Die Strategie berechnet zunächst innerhalb eines bestimmten Zeitraums (z. B. 14 Kerzen) die RWI-Hochs und RWI-Tiefs. Die Formeln für RWI-Hoch und RWI-Tief lauten:

RWI-Hoch = (Hoch – Tiefststand N Perioden zuvor) / (ATR über N Perioden * sqrt(N))

RWI-Tief = (Höchststand N Perioden zuvor – Tief) / (ATR über N Perioden * sqrt(N))

Anschließend wird die Differenz zwischen den RWI-Hochs/Tiefs und einem Schwellenwert berechnet, um zu prüfen, ob dieser kleiner als der Schwellenwert (z. B. 1) ist. Liegen sowohl RWI-Hoch als auch RWI-Tief unter dem Schwellenwert, wird der Markt als seitwärts eingestuft und es erfolgt kein Trade.

Wenn das RWI-Hoch das RWI-Tief um mehr als den Schwellenwert übersteigt, wird eine bevorstehende Umkehr angenommen, sodass ein Short-Trade in Betracht gezogen werden kann. Übersteigt das RWI-Tief das RWI-Hoch um mehr als den Schwellenwert, wird ebenfalls eine Umkehr erwartet, und ein Long-Trade kann in Betracht gezogen werden. Auf diese Weise entsteht eine auf dem RWI-Indikator basierende Umkehrhandelsstrategie zur Beurteilung von Marktumkehrungen.

Vorteilsanalyse

Die RWI-Volatilitätsumkehrstrategie bietet folgende Vorteile:

- Präzise Erkennung von Umkehrpunkten mittels RWI-Indikator, hohe Trefferquote.

- Verwendung der Umkehrstrategie, geeignet für seitwärts gerichtete Märkte.

- Klare und verständliche Strategielogik, flexible Parametereinstellung.

- Optionale Konfiguration von kurzen und langen Zeiträumen zur Verbesserung der Signalqualität.

Risikoanalyse

Die RWI-Volatilitätsumkehrstrategie birgt folgende Risiken:

- Umkehrsignale können falsche Ausbrüche darstellen, was zu Verlusten führt.

- Bei starken Trends treten mehr Umkehrsignale auf, was Verluste verursachen kann.

- Falsche Parametereinstellungen des RWI können die Signalqualität verschlechtern.

- Bei erhöhter Volatilität kann der RWI-Indikator versagen.

Zur Risikokontrolle können die RWI-Parameter angepasst, Filterbedingungen konfiguriert und der Umkehrbereich begrenzt werden.

Optimierungsmöglichkeiten

Die RWI-Volatilitätsumkehrstrategie kann in folgenden Bereichen optimiert werden:

- Einführung eines dualen Zeitachsenansatzes: Konfiguration von kurzen und langen RWI-Indikatoren zur Verbesserung der Signalqualität.

- Kombination mit anderen Indikatoren wie KD, MACD etc. zur Umkehrbestimmung, um Fehlsignale zu vermeiden.

- Implementierung eines Stop-Loss-Managements zur strikten Begrenzung von Einzelverlusten.

- Dynamische Optimierung der RWI-Parameter zur Anpassung an Marktveränderungen.

- Optimierung des Positionsmanagements: Auf- und Abbau von Positionen je nach Marktlage.

Zusammenfassung

Die RWI-Volatilitätsumkehrstrategie ist insgesamt klar konzipiert. Sie nutzt den RWI-Indikator zur Bestimmung von Umkehrzeitpunkten und weist eine gute Handelslogik auf. In seitwärts gerichteten Märkten zeigt sie eine hohe Effektivität. Durch Parameteroptimierung und Risikomanagement kann die Strategie stabiler und effizienter eingesetzt werden.

- 1