Doppelter Moving-Average-Crossover mit Williams %R Kombinationsstrategie

Überblick

Diese Strategie ist eine Kombination aus zwei verschiedenen Strategien. Die erste Strategie basiert auf dem Crossover zweier gleitender Durchschnitte des Aktienkurses. Die zweite Strategie basiert auf dem Awesome Oszillator aus dem Williams-Indikator. Das endgültige Signal ergibt sich aus der Schnittmenge der Signale beider Strategien.

Strategieprinzip

Das Prinzip der ersten Strategie: Wenn der gestrige Schlusskurs über dem vorletzten Schlusskurs liegt und der schnelle K‑Linien‑Stochastik (9 Tage) unter dem langsamen D‑Linien‑Stochastik (3 Tage) liegt, wird ein Kaufsignal erzeugt. Wenn der gestrige Schlusskurs unter dem vorletzten Schlusskurs liegt und der schnelle K‑Linien‑Stochastik über dem langsamen D‑Linien‑Stochastik liegt, wird ein Verkaufssignal erzeugt.

Das Prinzip der zweiten Strategie: Es wird die Differenz zwischen den 5‑Tage- und 34‑Tage-Kursschwankungen berechnet und davon der gleitende Durchschnitt ermittelt. Wenn der aktuelle Wert über dem vorherigen liegt, entsteht ein Kaufsignal; liegt er darunter, ein Verkaufssignal.

Durch die Kombination beider Strategien wird das endgültige Signal aus der Schnittmenge der Signale gebildet. Wenn beide Strategien gleichzeitig ein Kaufsignal erzeugen, wird long gegangen; wenn beide gleichzeitig ein Verkaufssignal liefern, wird short gegangen.

Vorteilsanalyse

Die Strategie vereint die Vorteile der Doppelten‑Gleitenden‑Durchschnitte‑Strategie und der Williams‑Indikator‑Strategie. Die Doppelte‑Gleitende‑Durchschnitte‑Strategie kann mittel- bis langfristige Trends erfassen; die Williams‑Indikator‑Strategie kann kurzfristige Handelsmöglichkeiten identifizieren. Die Kombination beider Strategien ermöglicht es, gleichzeitig Gewinne zu erzielen und falsche Ausbrüche zu vermeiden.

Darüber hinaus verfügt die Strategie über mehrere parametrierbare Eingaben, die je nach Aktie und Marktsituation optimiert werden können, um sich an ein breiteres Marktumfeld anzupassen.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass die Signale der beiden Strategien nicht übereinstimmen können. Sendet eine Strategie ein Kaufsignal und die andere ein Verkaufssignal, kann die Strategie kein gültiges Signal erzeugen, sodass Handelsmöglichkeiten verpasst werden könnten.

Zudem enthält die Strategie mehrere Parameter, was die Optimierung erschwert. Ungeeignete Parameterkombinationen können zu einer schlechten Strategieleistung führen.

Um das Risiko zu reduzieren, könnte man erwägen, nur eines der beiden Strategie-Signale zu verwenden oder die für verschiedene Marktumgebungen geeigneten Parameterbereiche zu ermitteln.

Optimierungsansätze

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Bewertung der Übereinstimmung der Signale beider Strategien, Untersuchung des Signalabgleichs bei verschiedenen Parametern und Ermittlung der optimalen Parameterkombination.

-

Test der Strategie auf verschiedenen Instrumenten und Zeitrahmen, um den besten Anwendungsbereich zu finden.

-

Erwägung, die Doppelte‑Gleitende‑Durchschnitte‑Strategie durch andere Indikatoren wie den KDJ-Indikator zu ersetzen, um das Strategieportfolio zu erweitern.

-

Einfügen eines Stop-Loss-Mechanismus zur Risikobegrenzung, z. B. eines maximalen Drawdown-Stopps.

Zusammenfassung

Die Strategie kombiniert die Doppelte‑Gleitende‑Durchschnitte‑Strategie mit der Williams‑Indikator‑Strategie und berücksichtigt gleichzeitig Trendfolge und kurzfristige Signalerfassung. Durch Parameteroptimierung kann sie an ein breiteres Marktumfeld angepasst werden. Allerdings birgt sie auch Risiken durch inkonsistente Signalübereinstimmungen und die Komplexität der Parameteroptimierung. Insgesamt bietet die Strategie einen effektiven Ansatz für den quantitativen Handel und ist eine weitere Erforschung und Optimierung wert, um Risiken zu reduzieren und die Stabilität zu erhöhen.

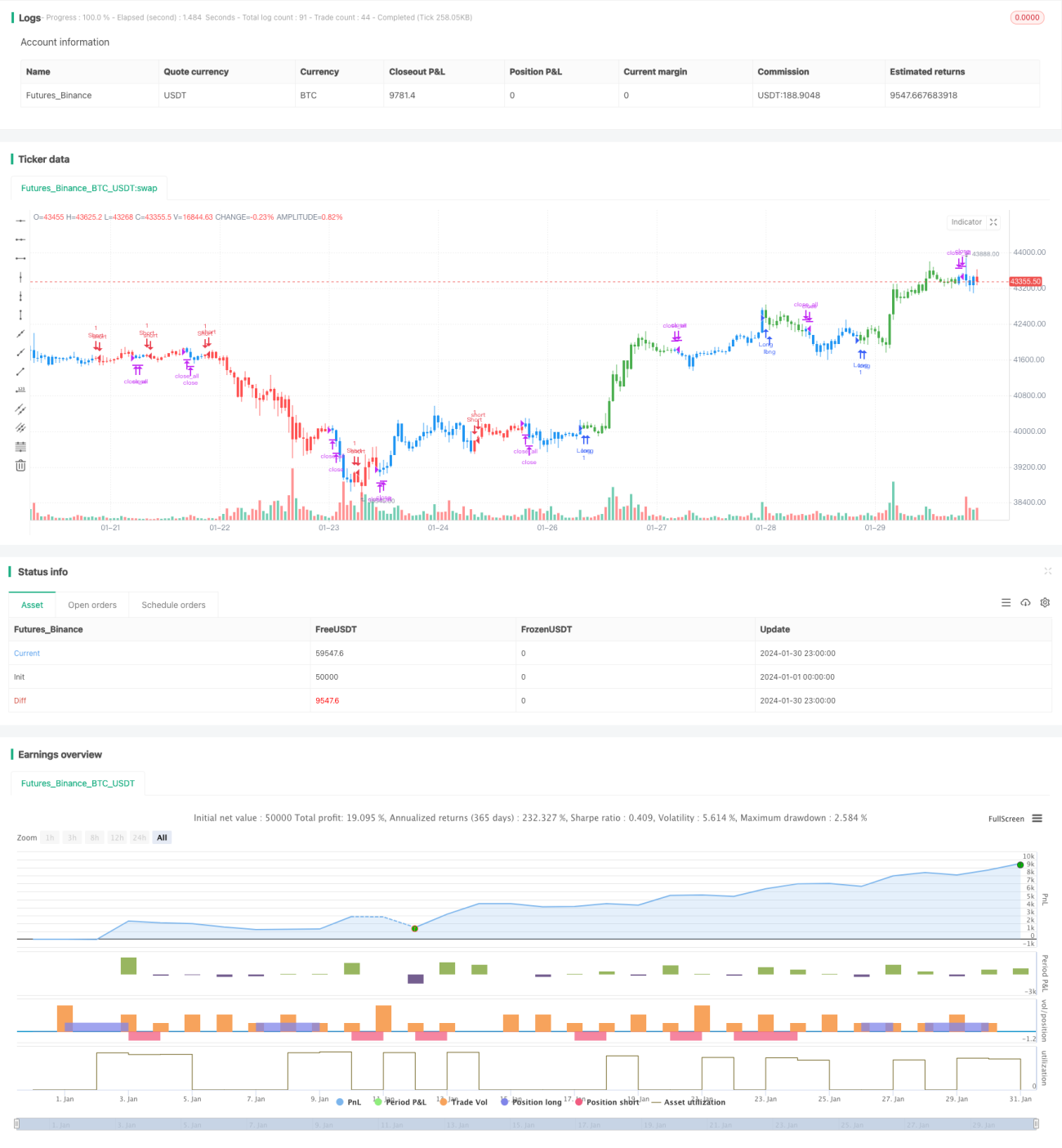

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1