Strategie basierend auf dem Crossover zweier gleitender Durchschnitte

Übersicht

Diese Strategie basiert auf der Idee, dass sich aus dem Kreuzen zweier gleitender Durchschnitte Kauf- und Verkaufssignale ergeben. Durch die individuelle Einstellung der Periodenlängen des schnellen und des langsamen gleitenden Durchschnitts werden beim Überschreiten des langsamen durch den schnellen gleitenden Durchschnitt Kaufsignale und beim Unterschreiten des langsamen durch den schnellen gleitenden Durchschnitt Verkaufssignale generiert, um Trendwechsel zu erfassen.

Funktionsweise der Strategie

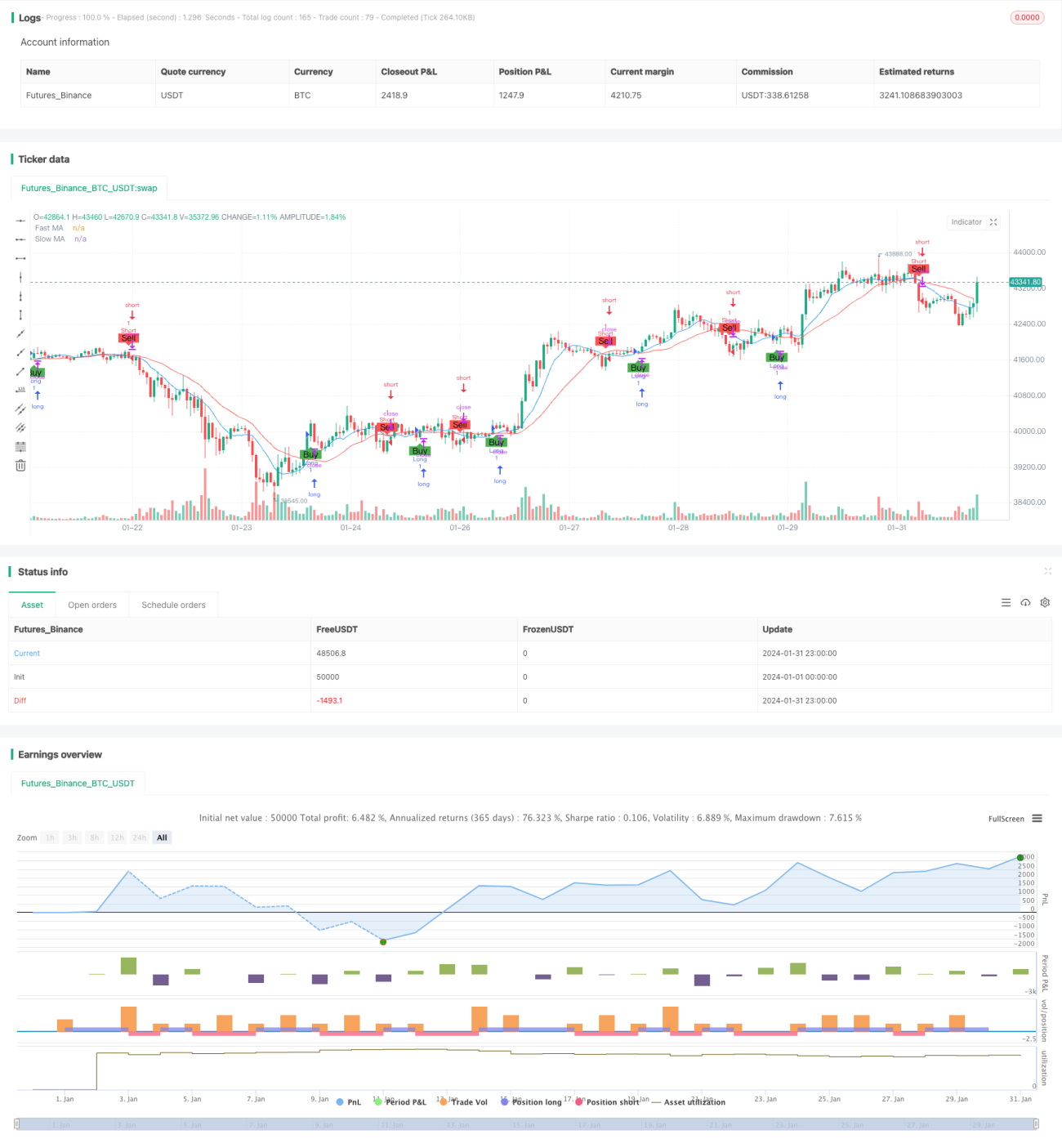

Die Strategie verwendet zwei gleitende Durchschnitte: einen schnellen gleitenden Durchschnitt (blaue Linie) und einen langsamen gleitenden Durchschnitt (rote Linie). Die Längen dieser beiden gleitenden Durchschnitte können über die Eingabeparameter von Pine Script individuell angepasst werden.

Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Kaufsignal erzeugt (dargestellt durch einen grünen Pfeil und die Beschriftung „Buy“). Dies wird als bullisches Signal gewertet, das auf einen potenziellen Aufwärtstrend hindeutet.

Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, wird ein Verkaufssignal erzeugt (dargestellt durch einen roten Pfeil und die Beschriftung „Sell“). Dies wird als bärisches Signal gewertet, das auf einen potenziellen Abwärtstrend hindeutet.

Die Strategie nutzt die Funktion strategy.entry, um basierend auf Kauf- und Verkaufssignalen Trades auszuführen. Bei einem Kaufsignal (longCondition ist wahr) wird mit strategy.entry eine Long-Position eröffnet. Bei einem Verkaufssignal (shortCondition ist wahr) wird mit strategy.entry eine Short-Position eröffnet.

Zur Visualisierung der Kauf- und Verkaufssignale im Chart verwendet die Strategie die Funktion plotshape, um Pfeile darzustellen. Grüne Pfeile mit der Beschriftung „Buy“ zeigen Kaufsignale an, rote Pfeile mit der Beschriftung „Sell“ zeigen Verkaufssignale an.

Vorteile der Strategie

Die Zwei-Gleitender-Durchschnitt-Kreuzungsstrategie bietet folgende Vorteile:

- Einfache und klare Regeln, leicht zu verstehen und umzusetzen.

- Sie kann Trendwechsel effektiv verfolgen und rechtzeitig Kauf- und Verkaufspunkte erkennen.

- Durch Anpassung der Periodenlängen der gleitenden Durchschnitte kann sie an verschiedene Marktbedingungen angepasst werden.

- Sie lässt sich einfach mit anderen technischen Indikatoren kombinieren, um zusammengesetzte Strategien zu bilden.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- In Seitwärtsmärkten können leicht Fehlsignale auftreten.

- Es werden keine Stop-Loss-Faktoren berücksichtigt, was zu hohen Verlusten führen kann.

- Kauf- und Verkaufspunkte können von anderen Händlern, die dieselbe Strategie verwenden, vorweggenommen werden.

Die Risiken können durch folgende Methoden verringert werden:

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen.

- Einfügen eines nachlaufenden Stop-Loss zur Risikokontrolle.

- Optimierung der Parameter der gleitenden Durchschnitte für die Strategie.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

- Hinzufügen quantitativer Indikatoren als Filtersignale, z. B. volumengewichtete gleitende Durchschnitte.

- Einführung von Stop-Loss-Strategien zur Risikosteuerung, wie nachlaufende Stop-Loss, Array-Stop-Loss usw.

- Einstufung der Kauf- und Verkaufspunkte mit verschiedenen Parameterkombinationen.

- Optimierung der Periodenlängen der gleitenden Durchschnitte.

- Integration anspruchsvollerer Techniken wie maschinelles Lernen, um die Strategieleistung zu verbessern.

Durch umfassende Optimierung kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

Zusammenfassung

Diese Strategie als einfache Trendfolgestrategie auf Basis der Kreuzung gleitender Durchschnitte zeichnet sich durch klare Regeln aus, ist leicht umsetzbar und backtestbar und ermöglicht eine schnelle Beurteilung der Auf- und Abwärtstrends des Marktes. Gleichzeitig sollten potenzielle Risiken beachtet werden. Im Live-Handel sollte sie mit anderen technischen Indikatoren und Risikomanagementmethoden kombiniert werden, um die Stabilität und die Gewinnmöglichkeiten der Strategie insgesamt zu verbessern. Durch kontinuierliche Verbesserung und Optimierung ist diese Strategie sehr praktisch.

- 1