Ein-Punkt-Gleitender-Durchschnitt-Seitwärtsausbruchsstrategie

Übersicht

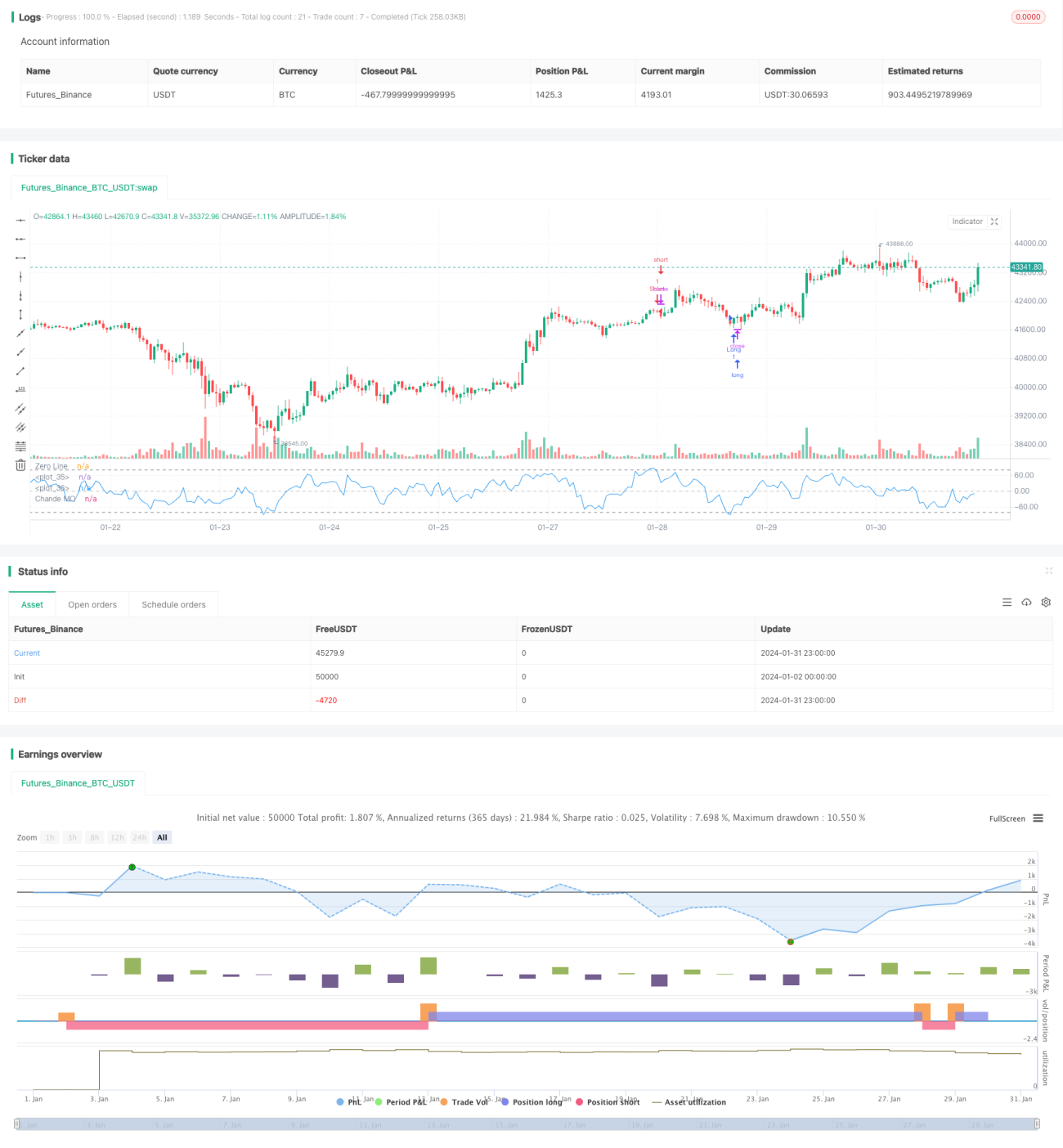

Die Single-Point-Seitwärtsausbruch-Strategie ist eine quantitative Handelsstrategie, die auf dem Chande-Momentum-Indikator basiert. Die Strategie berechnet die Preis-Momentum-Änderungen, um zu beurteilen, ob sich der Markt in einer Seitwärtskonsolidierungsphase befindet. Wenn die Chande-Momentum-Indikatorlinie die festgelegte Kauf- oder Verkaufslinie durchbricht, werden entsprechende Kauf- oder Verkaufsoperationen ausgeführt.

Strategieprinzip

Die Strategie berechnet zunächst die Preis-Momentum-Änderung momm, unterteilt diese dann in positives Momentum m1 und negatives Momentum m2. Anschließend werden die Summen des positiven und negativen Momentums über einen bestimmten Zeitraum, sm1 und sm2, berechnet, woraus sich schließlich der Chande-Momentum-Indikator chandeMO ergibt. Dieser Indikator hat Null als Mittelachse; wenn der Indikator größer als Null ist, bedeutet dies, dass die Aufwärtskraft größer ist als die Abwärtskraft, bei kleiner Null ist es umgekehrt.

Wenn der Chande-Momentum-Indikator von einem niedrigen Niveau aus die Kauf-Linie durchbricht, deutet dies darauf hin, dass der Preis die Abwärtsphase verlassen hat und in eine Seitwärtskonsolidierung eintritt, in Vorbereitung auf einen Anstieg. Zu diesem Zeitpunkt führt die Strategie eine Kaufoperation durch. Wenn der Indikator von einem hohen Niveau aus die Verkaufslinie unterschreitet, wird eine Verkaufsoperation ausgeführt.

Vorteile

- Die Strategie kann Wendepunkte des Preises von einem Abwärtstrend über eine Seitwärtsbewegung bis hin zu einem Aufwärtstrend erfassen und ermöglicht so ein günstiges Einkaufen und teures Verkaufen.

- Der Chande-Momentum-Indikator berücksichtigt die Geschwindigkeit und Stärke der Preisveränderung und ist ein hervorragendes Werkzeug zur Trendbeurteilung.

- Die Strategie ist einfach zu bedienen und leicht umsetzbar.

Risikoanalyse

- Der Chande-Momentum-Indikator ist parameterempfindlich; unterschiedliche Periodeneinstellungen können zu stark abweichenden Handelssignalen und Ergebnissen führen.

- Die statische Festlegung von Kauf- und Verkaufslinien kann ebenfalls zu vielen Fehlsignalen führen.

- Die Strategie berücksichtigt keinen Stop-Loss, was zu einer Vergrößerung der Verluste führen kann.

Es können dynamische Kauf- und Verkaufslinien festgelegt werden, oder es können andere Indikatoren zur Signalfilterung herangezogen werden. Ebenso sollte ein Stop-Loss zur Risikokontrolle implementiert werden.

Optimierungsmöglichkeiten

- Ausprobieren verschiedener Periodenparameter, um die besten Ergebnisse zu erzielen

- Festlegen dynamischer Kauf- und Verkaufslinien

- Signalfilterung durch Kombination mit anderen Indikatoren

- Integration einer Stop-Loss-Logik zur Risikokontrolle

Zusammenfassung

Die Single-Point-Seitwärtsausbruch-Strategie nutzt den Chande-Momentum-Indikator, um Wendepunkte des Preises von einem Abwärtstrend über eine Seitwärtsbewegung bis hin zu einem Aufwärtstrend zu identifizieren und ermöglicht so ein günstiges Einkaufen und teures Verkaufen. Die Strategie ist einfach und praktisch und kann Trendwenden effektiv erfassen. Allerdings müssen Parameterfestlegung und Stop-Loss-Kontrolle weiter optimiert werden, um Fehlsignale zu reduzieren und Risiken zu kontrollieren. Insgesamt bietet die Strategie ein effektives Werkzeug zur Identifizierung von Trendwenden im quantitativen Handel.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1