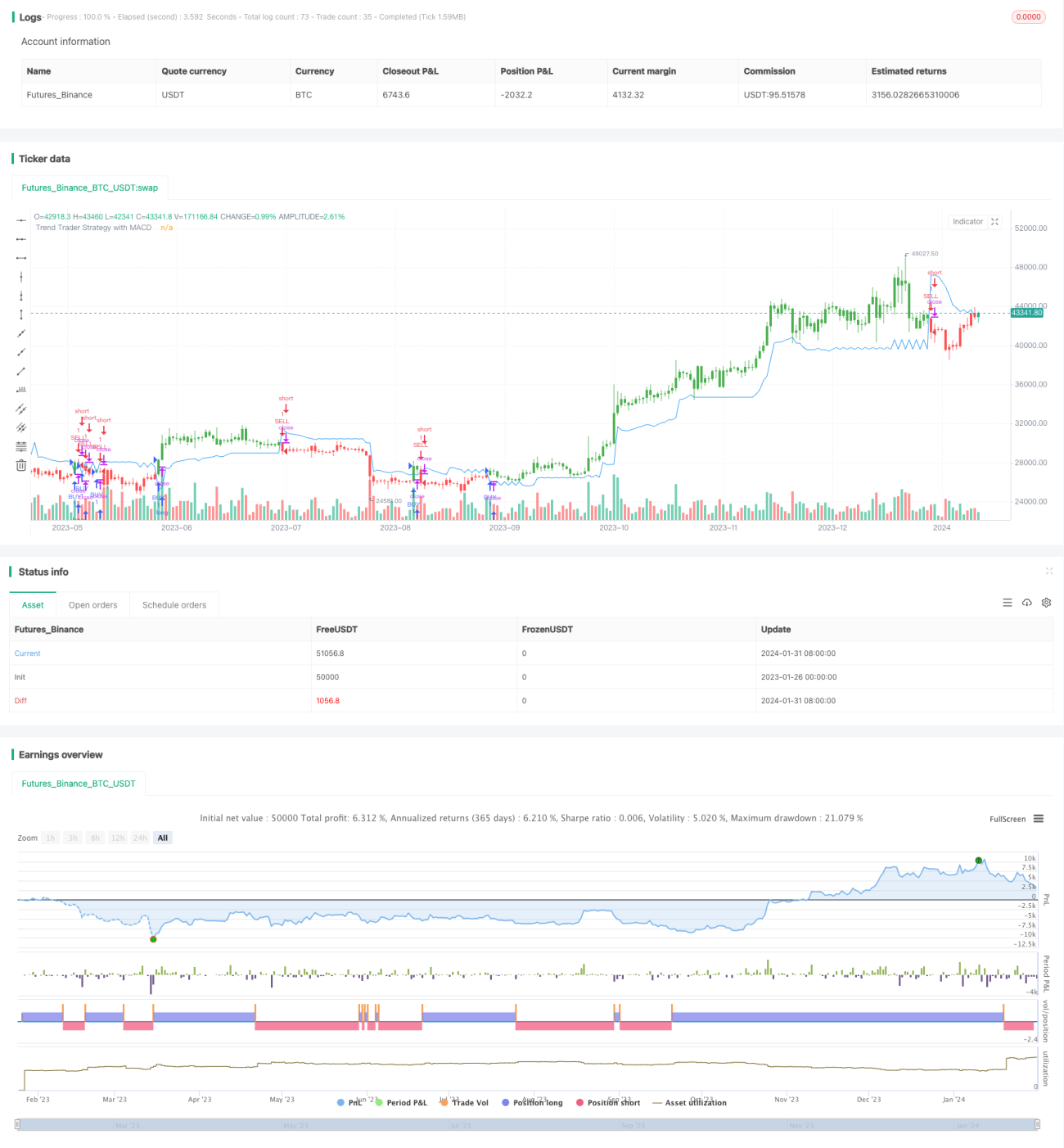

Auf dem MACD-Indikator basierende Trendhandelsstrategie

Übersicht

Der Kern dieser Strategie basiert auf einem Indikator, der in einem Artikel von Andrew Abraham in der Septemberausgabe 1998 der TASC-Kolumne des Magazins „Trading Trends“ entwickelt wurde. Der Indikator nutzt die durchschnittliche True Range (ATR) und Preiskorridore, um die Trendrichtung des Marktes zu bestimmen, und kombiniert dies mit dem MACD-Indikator zur Filterung von Handelssignalen, um mittel- bis langfristige Trends zu erfassen.

Strategieprinzip

Die Strategie berechnet zunächst den gewichteten gleitenden Durchschnitt des 21-Tage-Durchschnittswahrenbereichs (ATR) als Basisvolatilitätsbereich. Anschließend werden die Höchst- und Tiefstkurse der letzten 21 Tage ermittelt. Der aktuelle Schlusskurs der Kerze wird mit der Ober- und Untergrenze des Basisvolatilitätsbereichs verglichen, um zu beurteilen, ob der Kurs den Korridor durchbrochen hat, und so die Trendrichtung zu bestimmen.

Im Einzelnen wird die obere Korridorgrenze als der Höchstkurs der letzten 21 Tage minus dem dreifachen Basis-ATR definiert, die untere Korridorgrenze als der Tiefstkurs der letzten 21 Tage plus dem dreifachen Basis-ATR. Liegt der Schlusskurs über der oberen Korridorgrenze, wird ein bullischer Trend angenommen; liegt der Schlusskurs unter der unteren Korridorgrenze, wird ein bärischer Trend angenommen.

Neben der Bestimmung der Trendrichtung führt die Strategie auch den MACD-Indikator als Filter ein. Ein Kaufsignal wird nur dann generiert, wenn die MACD-Histogrammkerzen positiv sind, um zu vermeiden, dass Einstiegspunkte verpasst werden.

Vorteile der Strategie

Die Strategie kombiniert Trendbestimmung und Indikatorfilterung, um effektiv die mittel- bis langfristige Trendrichtung des Marktes zu erkennen und Fehlentscheidungen durch kurzfristige Marktschwankungen zu vermeiden. Die spezifischen Vorteile sind:

- Nutzung von Preiskorridoren zur Trendbestimmung, genaue Erkennung langfristiger Trendrichtungen.

- Der Basisvolatilitätsbereich passt sich dynamisch an Marktveränderungen an.

- Der MACD-Indikatorfilter liefert zusätzliche Entscheidungsgrundlagen und vermeidet das Verpassen von Kaufgelegenheiten.

- Konfigurierbare Parameter ermöglichen eine flexible Anpassung des Strategiestils.

Strategierisiken

Die Strategie birgt auch bestimmte Risiken, die sich hauptsächlich in folgenden Punkten äußern:

- Der Preiskorridor kann das Risiko von Durchbrüchen nicht vollständig ausschließen.

- Der MACD-Indikator kann irreführende Signale erzeugen.

- Eine falsche Parametereinstellung kann zu einer Instabilität der Strategie führen.

Dem kann durch Optimierung der Parametereinstellungen, striktes Positionsgrößenmanagement und rechtzeitiges Setzen von Stop-Loss begegnet werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann hauptsächlich in den folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden.

Es können verschiedene Kombinationen von Längenparametern oder Multiplikatorparametern getestet werden, um die Parameterkombination zu finden, die auf Basis von Backtest-Daten die beste Rendite erzielt.

- Kombination mit anderen Indikatoren zur Signalfilterung.

Es kann getestet werden, ob die Kombination mit RSI, KDJ oder anderen Indikatoren zur Signalfilterung die Rendite verbessern kann.

- Dynamische Anpassung der Parameter.

Die Parameter können je nach Marktsituation dynamisch angepasst werden, z. B. durch eine Lockerung des Korridors bei deutlichem Trend und eine Verschärfung des Korridors bei Seitwärtsbewegungen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ robuste Trendfolgestrategie. Durch die Kombination von Preiskorridoren zur Trendbestimmung und MACD-Indikator zur Signalfilterung kann sie effektiv mittel- bis langfristige Markttrends erkennen und stabile Renditen erzielen. Mit Parameteroptimierung, Risikomanagement und geeigneten Anpassungen kann diese Strategie ein wichtiger Bestandteil eines quantitativen Handelssystems werden.

- 1