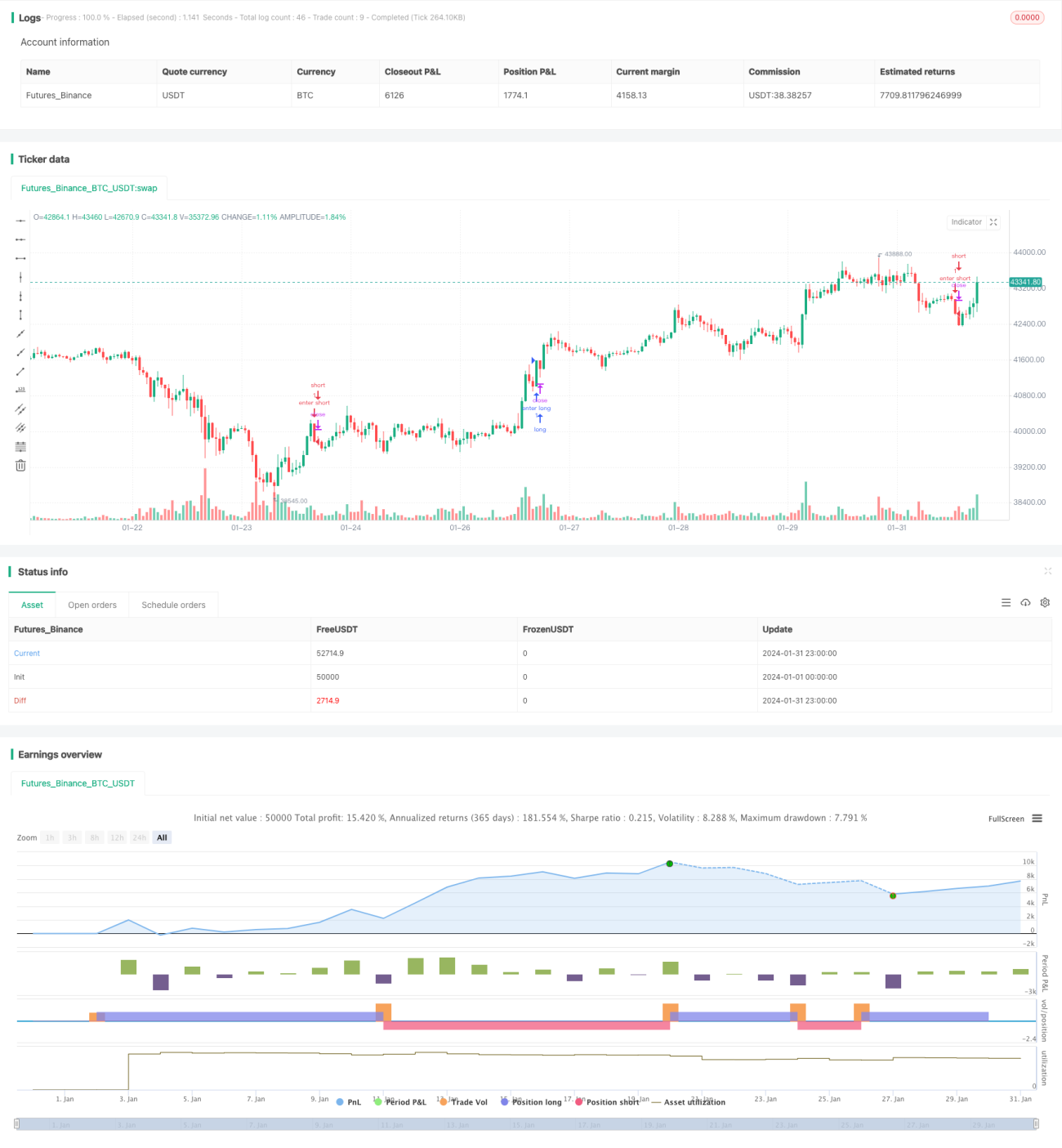

Market-Order-Strategie mit hohem Eröffnungskurs und niedrigem Schlusskurs

Überblick

Die Strategie "Eröffnung hoch, Schluss niedrig, Absorptionsorder" ist eine trendfolgende Handelsstrategie. Sie identifiziert die kurzfristige Trendrichtung des Kurses durch die Beziehung zwischen Eröffnungs- und Schlusskurs einer Kerze und eröffnet bei Trendbeginn Long- oder Short-Positionen, um schnell in den Markt einzusteigen und dem Trend zu folgen.

Strategieprinzip

Die Strategie bewertet hauptsächlich die Größenbeziehung zwischen Eröffnungs- und Schlusskurs einer Kerze. Wenn der Eröffnungskurs dem Tiefstkurs entspricht, wird ein Long-Signal generiert; wenn der Eröffnungskurs dem Höchstkurs entspricht, wird ein Short-Signal generiert. Dadurch können kurzfristige Kursausbrüche erfasst und Trends verfolgt werden.

Nach dem Eintrittssignal wird sofort eine Position mit einer festen Anzahl eröffnet. Der Stop-Loss wird unter Bezugnahme auf den ATR-Indikator festgelegt, um die Marktvolatilität zu verfolgen. Das Take-Profit-Ziel ist der RR-Anteil der Distanz zwischen Stop-Loss und Einstiegskurs. Wenn der Kurs den Stop-Loss oder das Take-Profit-Ziel berührt, wird rechtzeitig ein Stop-Loss oder Take-Profit ausgelöst.

Die Strategie schließt außerdem zu einem vom Benutzer festgelegten Zeitpunkt, z. B. eine halbe Stunde vor Börsenschluss in den USA, alle Positionen, um das Risiko großer nächtlicher Schwankungen zu vermeiden.

Vorteile

- Die Verwendung der Beziehung zwischen Eröffnungs- und Schlusskurs zur Bestimmung der Trendrichtung ermöglicht eine schnelle Erkennung kurzfristiger Kursausbrüche.

- Die Eintrittssignale sind einfach und klar, leicht umsetzbar.

- Rechtzeitiger Stop-Loss und Take-Profit sichern Gewinne und verhindern eine Ausweitung von Verlusten.

- Das erzwungene Schließen von Positionen zu bestimmten Zeiten vermeidet das Risiko nächtlicher Schwankungen.

- Keine Auswahl eines bestimmten Handelsinstruments erforderlich; geeignet für Devisen, Aktien, Kryptowährungen usw.

Risikoanalyse

- Die Verwendung des ATR-Stop-Loss kann in Seitwärtsmärkten zu häufigen Stopps führen.

- Es werden keine Besonderheiten des Handelsobjekts oder des Zeitrahmens berücksichtigt, was zu Überanpassung führen kann.

- Das feste Take-Profit-Ziel entspricht möglicherweise nicht den Marktbedingungen und ermöglicht keine dauerhafte Rentabilität.

- Ein ungeeigneter Zeitpunkt für das erzwungene Schließen kann dazu führen, dass Trendchancen verpasst oder zusätzliche Verluste erlitten werden.

Optimierungsmöglichkeiten

- Optimierung der Stop-Loss-Methode: Verwendung eines nachlaufenden Stopps in Trendmärkten und eines Limit-Stopps in Seitwärtsmärkten usw.

- Hinzufügen von Filtern, z. B. in Kombination mit Trendindikatoren, um den Einstiegszeitpunkt zu bestimmen und Fehlausbrüche zu vermeiden.

- Dynamische Anpassung des Take-Profit-Niveaus basierend auf der Marktvolatilität, um eine angemessene Take-Profit-Distanz zu ermitteln.

- Optimierung des Schließzeitpunkts durch Auswahl eines geeigneten Zeitpunkts für verschiedene Handelsinstrumente und Regionen.

Zusammenfassung

Die Strategie "Eröffnung hoch, Schluss niedrig, Absorptionsorder" eröffnet schnell Positionen durch einfache Bestimmung des kurzfristigen Trends. Sie hat die Vorteile eines einfachen Einstiegs und klarer Take-Profit/Stop-Loss. Es gibt jedoch auch einige optimierbare Aspekte, wie die Stop-Loss-Methode und Filtersignale. Durch kontinuierliches Testen und Optimieren können die Parameter der Strategie an mehr Marktbedingungen angepasst werden, was eine hohe Anpassungsfähigkeit und Rentabilität bietet.

- 1