AlphaTrend bidirektionale Tracking-Strategie

Überblick

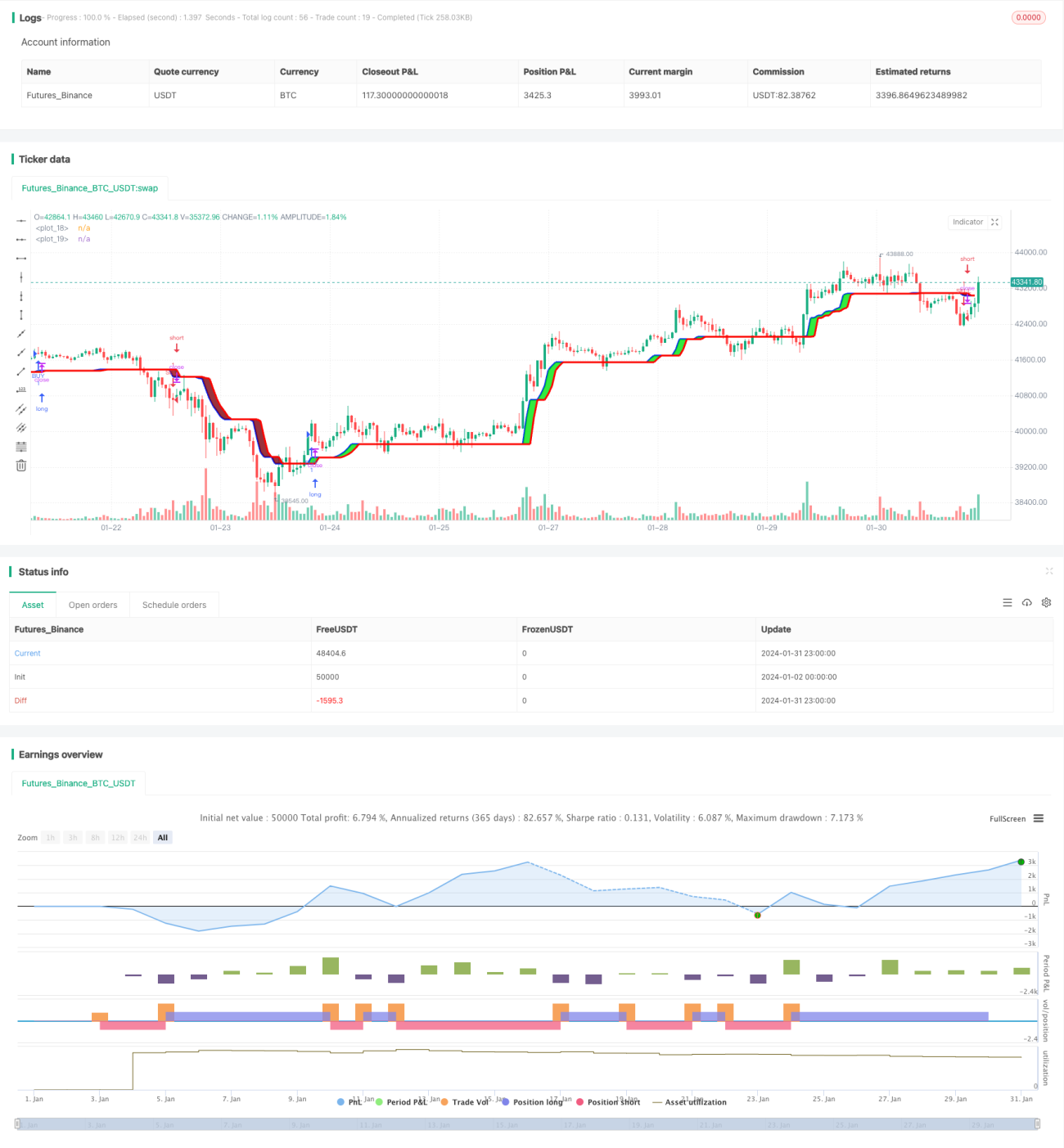

Die AlphaTrend-Bidirektionale-Tracking-Strategie handelt auf Basis der Kauf- und Verkaufssignale des AlphaTrend-Indikators. Die Strategie eröffnet Long- und Short-Positionen in den Bereichen, in denen der AlphaTrend-Indikator Kaufsignale und Verkaufssignale generiert.

Prinzip der Strategie

Der Kern der AlphaTrend-Bidirektionalen-Tracking-Strategie ist der AlphaTrend-Indikator. Der AlphaTrend-Indikator berechnet auf Basis der Kombination aus adaptivem Average True Range (ATR) und dem Preis (Schlusskurs oder volumengewichteter Durchschnittspreis) die obere und untere Linie. Die konkrete Berechnungsmethode ist:

Obere Linie = Tiefstpreis - ATR * Koeffizient

Untere Linie = Höchstpreis + ATR * Koeffizient

Dabei ist ATR der durchschnittliche True Range über einen bestimmten Zeitraum in der Vergangenheit, und der Koeffizient ist ein einstellbarer Parameter. Wenn der Preis über der oberen Linie liegt, nähert sich die Indikatorlinie der oberen Linie; wenn der Preis unter der unteren Linie liegt, nähert sich die Indikatorlinie der unteren Linie. Auf diese Weise bildet der AlphaTrend-Indikator einen adaptiven Kanal.

Die AlphaTrend-Bidirektionale-Tracking-Strategie eröffnet auf Basis der Signale des AlphaTrend-Indikators Long- und Short-Positionen. Die konkrete Logik ist:

- Wenn der Preis den AlphaTrend-Indikator nach oben durchbricht, wird long gegangen;

- Wenn der Preis den AlphaTrend-Indikator nach unten durchbricht, wird short gegangen.

Damit wird ein bidirektionales Tracking-Handelsgeschäft auf Basis des dynamischen Kanals des AlphaTrend-Indikators durchgeführt.

Vorteilsanalyse

Der größte Vorteil der AlphaTrend-Bidirektionalen-Tracking-Strategie liegt in ihrer Fähigkeit, Markttrends zu verfolgen. Der adaptive ATR passt den Kanalbereich entsprechend der Änderung der Marktvolatilität an und vermeidet so das Problem, dass traditionelle Indikatoren wie Bollinger-Bänder bei zunehmender Volatilität unwirksam werden.

Darüber hinaus filtert der AlphaTrend-Indikator durch die gleichzeitige Berücksichtigung von Preis und Volumen (oder Momentum) einige Fehlausbrüche heraus, was die Qualität der Strategiesignale verbessert.

Risikoanalyse

Das Hauptrisiko der AlphaTrend-Bidirektionalen-Tracking-Strategie ergibt sich aus der Auswirkung extremer Kursausschläge auf den Indikatorkanal. Wenn der Markt ungewöhnliche Schwankungen aufweist, kann der Stop-Loss-Punkt durchbrochen werden, was zu erheblichen Verlusten führt. Dies muss durch geeignete Anpassung der ATR-Parameter und des Stop-Loss-Punkts kontrolliert werden.

Zudem hat der AlphaTrend-Indikator selbst eine gewisse Verzögerung, so dass in der Nähe von Trendwenden ebenfalls Fehlsignale auftreten können. Dies erfordert die Bestätigung durch andere Indikatoren.

Optimierungsmöglichkeiten

Die AlphaTrend-Bidirektionale-Tracking-Strategie kann in den folgenden Bereichen optimiert werden:

- Kombination mit Trendindikatoren zur Bestimmung des Hauptmarkttrends, um gegenläufige Trades zu vermeiden;

- Hinzufügen einer Volumenbeschränkung, um Verluste durch Fehlausbrüche bei geringem Volumen zu vermeiden;

- Optimierung der Indikatorparameter, um den Kanalbereich besser an die Eigenschaften verschiedener Instrumente anzupassen;

- Integration von maschinellen Lernalgorithmen, um den Kanal intelligenter zu gestalten.

Durch diese Optimierungen kann die Stabilität und Rentabilität der AlphaTrend-Strategie weiter verbessert werden.

Zusammenfassung

Insgesamt ist die AlphaTrend-Bidirektionale-Tracking-Strategie eine effektive Strategie zur Verfolgung von Marktveränderungen. Sie löst das Problem, dass traditionelle technische Indikatoren leicht unwirksam werden, und integriert das Volumen zur Signalfilterung. Mit geeigneten Optimierungen kann diese Strategie zu einem leistungsstarken Werkzeug in einem quantitativen Handelssystem werden.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1