Trendfolgestrategie basierend auf EMA und versteckter Divergenz

Übersicht

Diese Strategie basiert auf dem EMA (Exponential Moving Average) und dem versteckten Divergenzsignal des RSI-Indikators, um Long-Positionen zu eröffnen. Durch die Identifizierung der charakteristischen Punkte einer versteckten bullischen Divergenz wird der Beginn eines Aufwärtstrends erkannt und als Einstiegssignal genutzt. Gleichzeitig wird durch den Golden Cross der EMAs und den Schlusskurs der Kerze über dem EMA sichergestellt, dass der Trend nach oben gerichtet ist. Diese Strategie eignet sich zur Verfolgung mittel- bis langfristiger Trends und eröffnet Long-Positionen in der Wiederaufstiegsphase nach einer Konsolidierungsphase.

Strategieprinzip

-

EMA-Strategie: Verwendung der 50- und 250-Perioden-EMA zur Erkennung eines Golden Cross als Trendindikator. Ein Durchbruch des Kurses über den 50-EMA wird als bullisches Signal gewertet.

-

RSI-Versteckte-Divergenz-Strategie: Der RSI zeigt ein niedrigeres Tief, während der Kurs ein höheres Tief bildet – ein verstecktes bullisches Divergenzsignal, das auf eine Trendwende hindeutet. Durch die Begrenzung der Anzahl der Divergenzpunkte können Fehlsignale gefiltert werden.

-

Kerzen-Schlusskurs-Strategie: Der Schlusskurs der Kerze liegt über dem 50-EMA, was als Long-Einstiegssignal dient.

Durch die Kombination dieser drei Strategien wird der Beginn eines Aufwärtstrends erkannt und eine Long-Position eröffnet.

Vorteilsanalyse

-

Die Verwendung des EMA zur Trendbestimmung in Verbindung mit dem Umkehrsignal des RSI ermöglicht den Einstieg zu Beginn des Trends.

-

Die doppelte Bestätigung durch die Kombination von EMA, RSI und Schlusskurs der Kerze filtert effektiv Fehlsignale.

-

Die Strategie eignet sich zur Verfolgung mittel- bis langfristiger Trends und erkennt den Beginn eines neuen Aufwärtstrends nach Konsolidierungsphasen.

Risikoanalyse

-

Bei einem Death Cross der EMAs muss die Position umgehend geschlossen werden.

-

Die Erkennung versteckter RSI-Divergenzen erfordert Erfahrung; falsche Parametereinstellungen können zu verpassten Signalen oder Fehleinschätzungen führen.

-

Die Parameter müssen für das jeweilige Handelsinstrument optimiert werden.

Optimierungsmöglichkeiten

-

Dynamische Anpassung der EMA-Parameter zur Verbesserung der Trendgenauigkeit.

-

Anpassung der RSI-Parameter zur Optimierung der Erkennung versteckter Divergenzen.

-

Einführung eines Stop-Loss-Mechanismus, z. B. ATR-basiert oder prozentual, zur Risikokontrolle.

-

Entwicklung einer Short-Strategie, um auch in Abwärtstrends Short-Positionen eröffnen zu können.

Zusammenfassung

Diese Strategie kombiniert den EMA zur Bestimmung des übergeordneten Trends mit dem RSI-Indikator zur Steigerung der Genauigkeit. Sie erkennt den Beginn eines neuen Aufwärtstrends nach einer Konsolidierung und stellt eine eher konservative Trendfolgestrategie dar. Durch die Optimierung der Parameter und die Integration eines Stop-Loss können gute Ergebnisse erzielt werden. Im Vergleich zu einfachen gleitenden Durchschnittsstrategien bietet sie eine höhere Genauigkeit bei der Erkennung von Aufwärtstrends und eine höhere Gewinnrate – eine praxistaugliche Strategie.

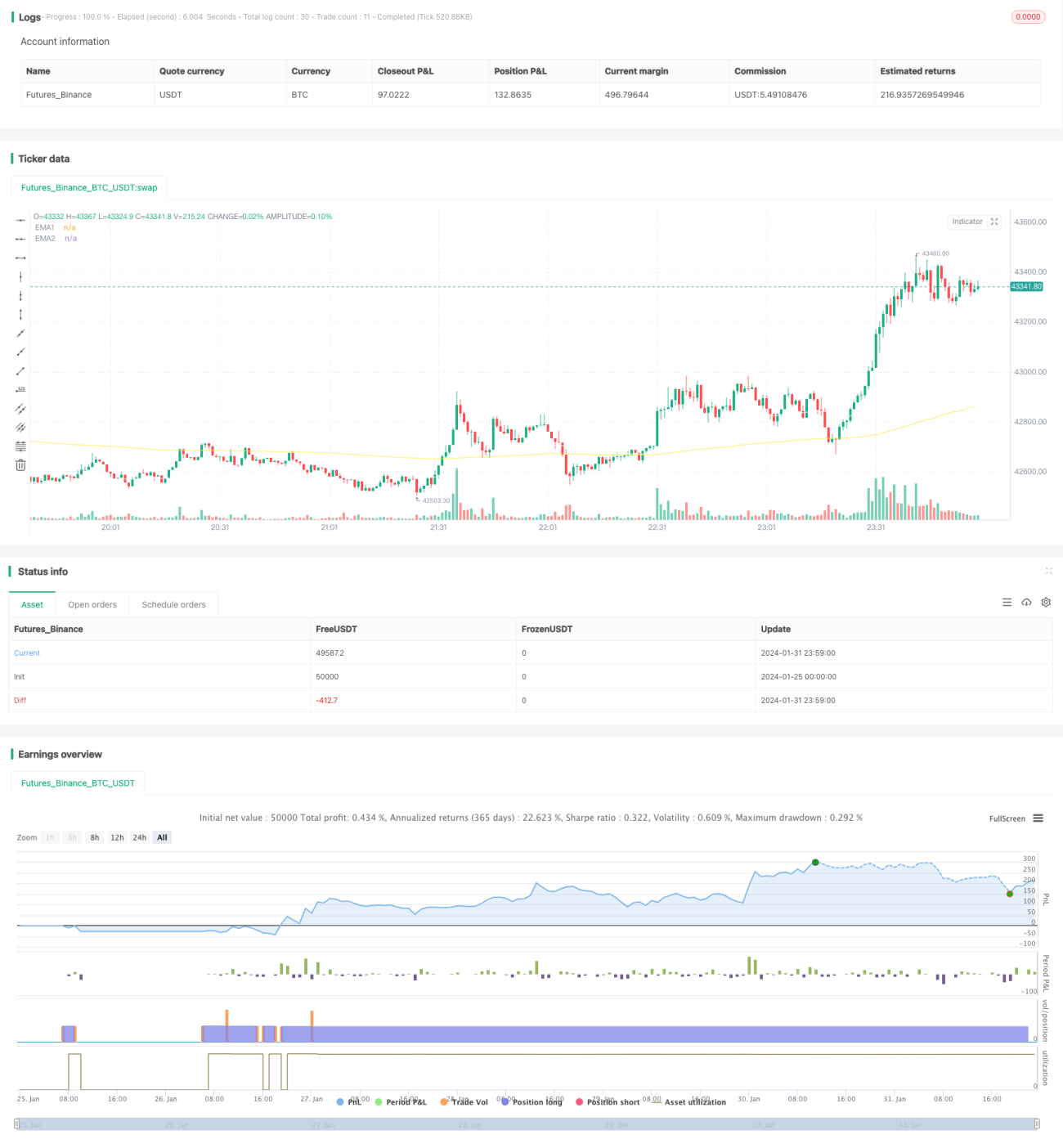

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1