Marktpotenzialkraft Ichimoku-Bullen-Wolke-Strategie

Übersicht

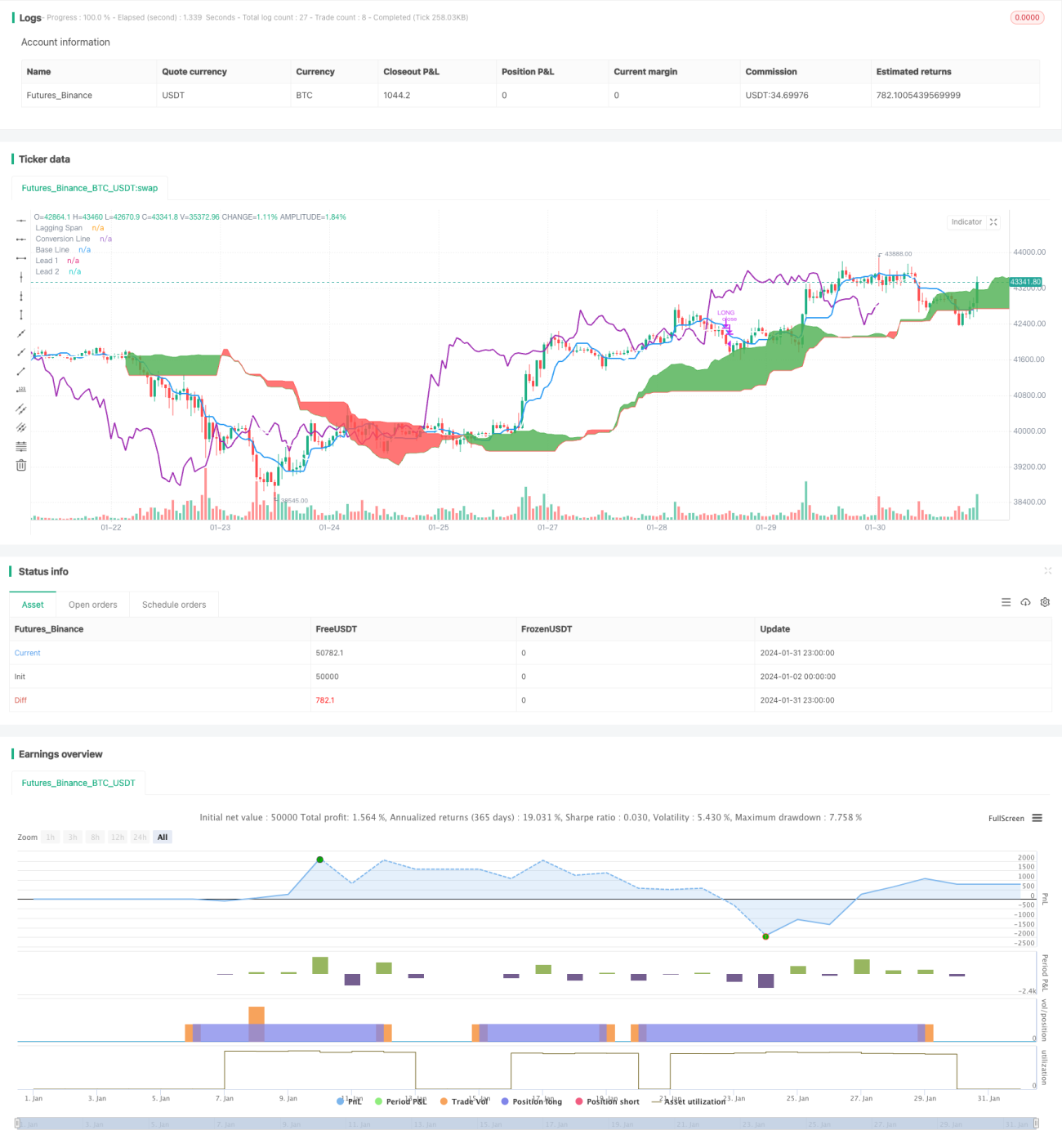

Diese Strategie ist eine reine Long-Ichimoku-Wolken-Handelsstrategie. Sie eröffnet eine Long-Position, wenn die Tenkan-Sen die Kijun-Sen von unten kreuzt, und schließt die Position, wenn die Kijun-Sen die Tenkan-Sen von oben kreuzt. Zusätzlich wird beim Eröffnen und Schließen der Chikou-Span überprüft: wenn er über der Wolke liegt, wird eröffnet, wenn er unter der Wolke liegt, wird geschlossen.

Strategieprinzip

Die Strategie verwendet mehrere Linien des Ichimoku-Indikators. Im Einzelnen:

-

Tenkan-Sen: Durchschnitt des höchsten und niedrigsten Kurses der letzten 9 Tage, repräsentiert den Trendwechsel in einem bestimmten Zeitraum.

-

Kijun-Sen: Durchschnitt des höchsten und niedrigsten Kurses der letzten 26 Tage, repräsentiert die durchschnittliche Kursbewegung in einem bestimmten Zeitraum.

-

Senkou Span A: Durchschnitt von Tenkan-Sen und Kijun-Sen.

-

Senkou Span B: Durchschnitt des höchsten und niedrigsten Kurses der letzten 52 Tage, repräsentiert einen Frühindikator für den mittel- bis langfristigen Trend.

-

Chikou Span: Aktueller Schlusskurs, um 26 Tage nach hinten verschoben. Repräsentiert die Stärke des Trends.

Bei der Eröffnung müssen gleichzeitig die Bedingungen erfüllt sein, dass die Tenkan-Sen die Kijun-Sen von unten kreuzt und der Chikou Span über der Wolke liegt. Dies signalisiert, dass sowohl der kurzfristige als auch der mittel- bis langfristige Trend nach oben zeigen.

Beim Schließen müssen gleichzeitig die Bedingungen erfüllt sein, dass die Kijun-Sen die Tenkan-Sen von oben kreuzt und der Chikou Span unter der Wolke liegt. Dies bedeutet eine Trendumkehr und die Position sollte geschlossen werden.

Strategievorteile

-

Die Verwendung des Ichimoku-Wolken-Indikators zur Trendbestimmung bietet eine hohe Genauigkeit.

-

Die gleichzeitige Kombination mehrerer Linien vermeidet die Erzeugung falscher Signale.

-

Ausschließliches Eingehen von Long-Positionen entspricht dem langfristigen Aufwärtstrend der meisten Kryptowährungen.

-

Die relativ strengen Filterbedingungen führen zu qualitativ hochwertigen Signalen.

Strategierisiken

-

Die Position ist entweder vollständig investiert oder leer, eine Anpassung der Positionsgröße ist nicht möglich.

-

In Bullenmärkten schneidet sie gut ab, aber in Bärenmärkten besteht ein hohes Verlustrisiko.

-

Die Standardparametereinstellungen sind auf Kryptowährungen ausgelegt und müssen an andere Instrumente angepasst werden.

-

Die Anzahl der Handelssignale ist gering, sodass leicht einige Chancen verpasst werden.

Strategieoptimierung

-

Hinzufügen einer Positionsanpassungsfunktion, um bei Verlusten über einem bestimmten Prozentsatz Teile der Position zu schließen.

-

Hinzufügen von Verkaufssignalen, um unterhalb wichtiger Unterstützungsniveaus zu schließen und Verluste zu reduzieren.

-

Optimierung der Parametereinstellungen, um die Anpassungsfähigkeit an mehr Instrumente und die Stabilität zu verbessern.

-

Hinzufügen einer Stop-Loss-Funktion, um bei Erreichen eines Schwellenwerts für Verluste zu stoppen.

Zusammenfassung

Diese Strategie als reine Long-Ichimoku-Wolken-Handelsstrategie weist eine hohe Genauigkeit bei der Trendbestimmung auf. Sie kombiniert mehrere Ichimoku-Linien als Filterbedingungen, um Trendwenden relativ zuverlässig zu erkennen. Die Strategie eignet sich besonders für Instrumente mit langfristigen Aufwärtstrends, wie z. B. Kryptowährungen. Durch die weitere Verbesserung von Funktionen wie Stop-Loss und Positionsanpassung kann die Risikokontrolle der Strategie verbessert werden, sodass sie sich an mehr Instrumente und breitere Marktbedingungen anpasst.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1