Gleitender-Durchschnitt-Verschiebungs-Hüllkurven-Strategie

Diese Strategie generiert Handelssignale basierend auf dem Indikator der verschobenen gleitenden Durchschnitts-Hüllkurve. Dabei wird die Hüllkurve durch einen prozentualen Faktor des gleitenden Durchschnitts berechnet. Wenn ein vorheriges Hoch die obere Linie durchbricht, wird ein Verkaufssignal erzeugt; wenn ein vorheriges Tief die untere Linie unterschreitet, wird ein Kaufsignal erzeugt.

Strategieprinzip

Die Strategie verwendet den verschobenen exponentiellen gleitenden Durchschnitt (EMA) als Kernindikator und erweitert diesen nach einer bestimmten Verschiebungsperiode durch einen prozentualen Faktor zu einer oberen und unteren Linie. Dies bildet das vollständige System der verschobenen gleitenden Durchschnitts-Hüllkurve. Im Einzelnen besteht das Hüllkurvensystem aus:

- EMA(Preis, Periode) - Kern-exponentieller gleitender Durchschnitt

- top = sEMA\[disp\] * ((100 + perAb)/100) - obere Linie

- bott = sEMA\[disp\] * ((100 - perBl)/100) - untere Linie

Dabei steuern "Percent above" und "Percent below" den prozentualen Abstand der oberen bzw. unteren Linie zum Kern-EMA. Der Parameter "Displacement" bestimmt die zeitliche Verschiebung der Hüllkurvenlinien in Bezug auf den Kern-EMA.

Auf diese Weise können durch Anpassung der genannten Parameter geeignete Handelsbereiche gebildet werden. Wenn der Preis den Bereich durchbricht, werden Handelssignale generiert. Im Einzelnen:

- Wenn der Schlusskurs unter der unteren Linie (bott) liegt, wird ein Kaufsignal erzeugt.

- Wenn der Schlusskurs über der oberen Linie (top) liegt, wird ein Verkaufssignal erzeugt.

Es ist zu beachten, dass die Strategie auch einen "reverse"-Parameter bietet. Wird dieser auf "true" gesetzt, kehren sich die Signalrichtungen um.

Vorteilsanalyse

Die Strategie bietet hauptsächlich folgende Vorteile:

- Die Verwendung des exponentiellen gleitenden Durchschnitts als Basisindikator reduziert die Verzögerung der Kurve und erhöht die Empfindlichkeit gegenüber Preisänderungen.

- Es gibt viele einstellbare Parameter, durch deren Optimierung bessere Handelsergebnisse erzielt werden können.

- Der Reverse-Modus ermöglicht die Anpassung an verschiedene Markttypen.

- Die Regeln sind einfach und klar, leicht zu verstehen und umzusetzen.

Risiken und Vorsichtsmaßnahmen

Die Strategie birgt auch einige Risiken, die hauptsächlich Folgendes umfassen:

- In Seitwärtsmärkten können leicht falsche Signale entstehen.

- Eine ungeeignete Parametereinstellung kann zu übermäßigem Handel oder Signalauslassungen führen.

- Marktrauschen kann nicht effektiv gefiltert werden, was zu wertlosen Signalen führen kann.

Um diesen Risiken vorzubeugen, können wir die Optimierung in folgenden Bereichen durchführen:

- Kombination mit anderen Indikatoren zur Signalfilterung, z. B. Volumen, Volatilität usw.

- Hinzufügen eines Parameteroptimierungsprozesses zur Suche nach der optimalen Parameterkombination.

- Angemessene Anpassung der Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

Optimierungsansätze

Die Strategie bietet noch viel Raum für Optimierungen, die hauptsächlich in folgenden Bereichen in Betracht gezogen werden können:

- Integration von maschinellen Lernmodellen zur automatischen Optimierung und Anpassung der Parameter.

- Einbindung von Stop-Loss, Trailing-Stop und anderen Funktionen zur effektiven Risikokontrolle.

- Kombination mit Stimmungsindikatoren und Anlegerstimmung zur Signalfilterung, um die Signalqualität zu verbessern.

- Erhöhung der Modellkombination, zusammen mit anderen technischen Indikatoren zur Trendidentifikation, um die Gesamtgenauigkeit zu steigern.

- Weiterentwicklung des Strategie-Templates zur Entwicklung anderer Arten von exponentiellem Durchschnittssystemen, um den Anwendungsbereich zu erweitern.

Durch diese Optimierungen können die Stabilität, Anpassungsfähigkeit und Effektivität der Strategie weiter gesteigert werden.

Zusammenfassung

Die Strategie der verschobenen gleitenden Durchschnitts-Hüllkurve nutzt ein einfaches exponentielles gleitendes Durchschnittssystem mit parametrisierten Bereichen, um klare Handelsregeln zu schaffen, die leicht zu interpretieren und umzusetzen sind. Sie ist ein typischer Trendfolgestrategie. Durch Parameteranpassung und Optimierung kann die Strategie gute Ergebnisse erzielen. Es ist jedoch auch notwendig, die Auswirkungen des Marktumfelds vollständig zu berücksichtigen und potenzielle Risiken zu vermeiden. Diese Strategie ist eine Basisvorlage, die in Zukunft noch viel Raum für Erweiterungen und Optimierungen bietet.

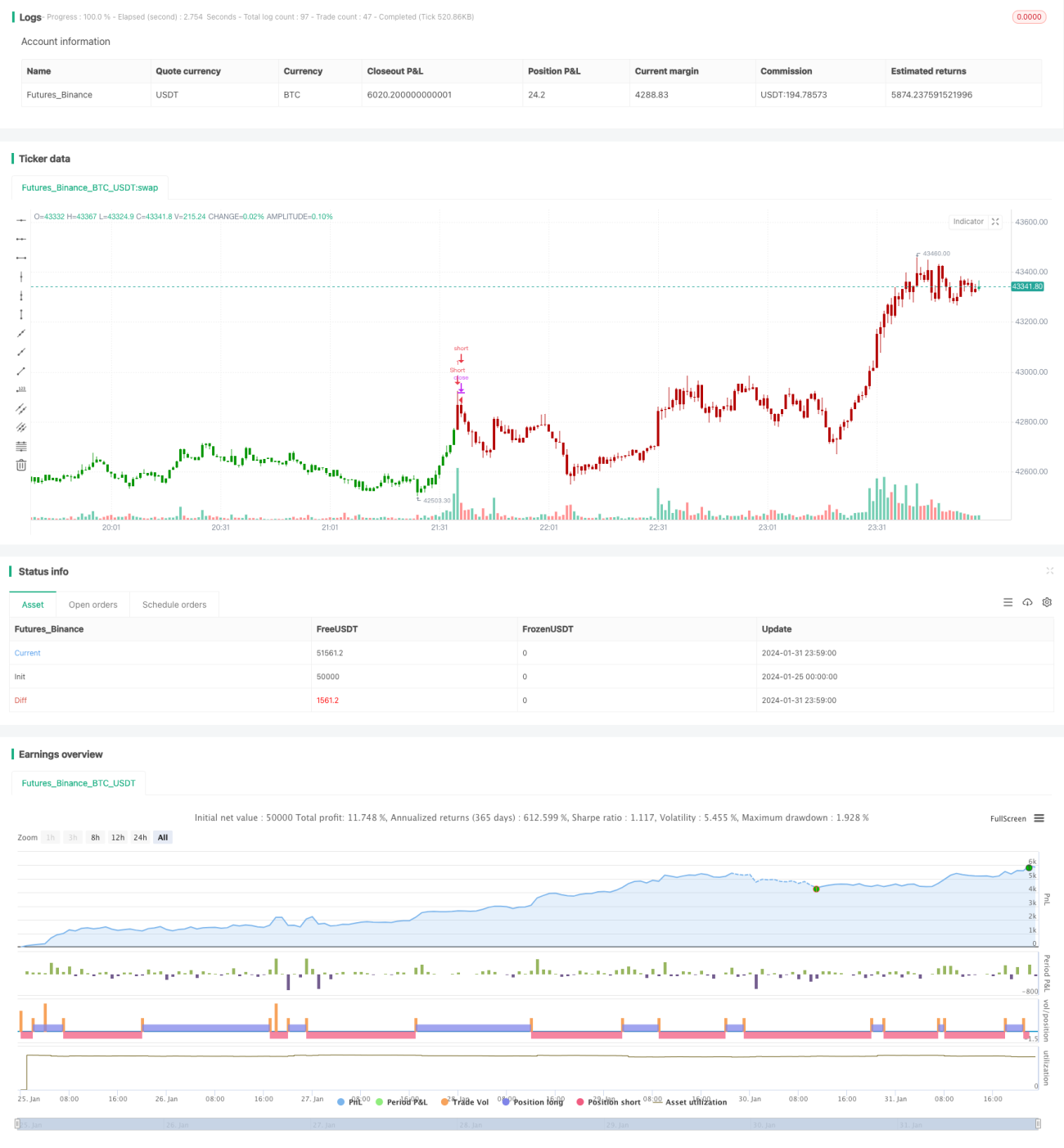

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/08/2020

// Moving Average Displaced Envelope. These envelopes are calculated - 1