Stop-Loss- und Take-Profit-Strategie basierend auf dem Doji-Sternmuster

Überblick

Diese Strategie basiert auf dem Doji-Stern-Muster. Wenn ein Doji-Stern-Muster erscheint, werden Kaufeinstiegs-Stopp-Orders zwischen dem Hoch des Doji-Sterns und dem Hoch des vorherigen Kerzenstabs sowie Verkaufseinstiegs-Stopp-Orders zwischen dem Tief des Doji-Sterns und dem Tief des vorherigen Kerzenstabs platziert. Sobald der Kurs die Stopp-Order auslöst, kann der Ausstieg wahlweise über einen festen Stop-Loss und Take-Profit erfolgen oder über das Hoch und Tief des Doji-Stern-Musters als Stop-Loss und Take-Profit. Die Strategie eignet sich für höhere Zeitrahmen wie Tages- und Wochenkerzen, um Rauschen effektiv auszufiltern.

Strategieprinzip

Wenn ein Doji-Stern-Muster auftritt, deutet dies auf eine Veränderung des Angebots- und Nachfrageverhältnisses hin: Käufer und Verkäufer gleichen sich an, der Kurs könnte eine Trendwende vollziehen. Die Strategie nutzt genau dieses von Doji-Sternen signalisierte Umkehrsignal und setzt Stopp-Orders, um die Chance auf eine Trendwende zu nutzen. Konkret wird das Doji-Stern-Muster wie folgt definiert:

body=close-open

range=high-low

abody=abs(body)

ratio=abody/range

data=(abs(open - close) <= (high - low) * Doji)

Wenn abs(open - close) <= (high - low) * Doji-Parameter gilt, wird das Muster als Doji-Stern erkannt. Dann werden die Stopp-Orders gesetzt. Die Positionen der Stopp-Orders sind:

longDist= longcandle[1] and range[1]>range? high: max(high,high[1])

shortDist= longcandle[1] and range[1]>range? low: min(low,low[1])

Wenn der vorherige Kerzenstab einen großen Körper hat, liegt die Kaufeinstiegs-Stopp-Order zwischen dem Hoch des Doji-Sterns und dem Hoch des vorherigen Kerzenstabs. Wenn der vorherige Kerzenstab einen kleinen Körper hat, entspricht die Kaufeinstiegs-Stopp-Order dem Hoch des Doji-Sterns. Für die Verkaufs-Stopp-Order gilt analog.

Es gibt zwei optionale Ausstiegsregeln:

- Ausstieg über festen Stop-Loss und Take-Profit

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Ausstieg über das Hoch und Tief des Doji-Sterns als Stop-Loss und Take-Profit

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfache Bedienung, leicht umsetzbar.

- Nutzt das effiziente Umkehrsignal des Doji-Sterns, um Wendepunkte zu handeln.

- Konfigurierbare Stop-Loss- und Take-Profit-Parameter zur Risikokontrolle.

- Geeignet für höhere Zeitrahmen, filtert Rauschen aus.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Ein Doji-Stern-Muster führt nicht zwangsläufig zu einer Trendwende; es kann zu Verlusten kommen. Lösung: Setzen Sie einen angemessenen Stop-Loss-Abstand, um den Verlust pro Trade zu begrenzen.

- Bei niedrigeren Zeitrahmen kann das Doji-Signal zu viel Rauschen enthalten. Lösung: Nur in höheren Zeitrahmen wie Tages- oder Wochenkerzen handeln.

- Ohne Stop-Loss/Take-Profit besteht das Risiko unbegrenzter Verluste. Lösung: Stop-Loss und Take-Profit korrekt nutzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung des Doji-Parameters, um die besten Parameterkombinationen für verschiedene Handelsinstrumente zu finden.

- Testen verschiedener Stop-Loss- und Take-Profit-Parameter, um optimale Kombinationen zu ermitteln.

- Dynamische Berechnung des Stop-Loss-Abstands auf Basis des ATR.

- Kombination mit anderen Indikatoren zur Bestimmung des günstigsten Einstiegszeitpunkts.

Zusammenfassung

Die Strategie funktioniert insgesamt gut. Durch das Erfassen von Kursumkehrchancen mit Doji-Sternen lassen sich brauchbare Handelssignale generieren. Gleichzeitig ist die Strategie einfach zu bedienen und leicht umsetzbar. Sie eignet sich für verschiedene Handelsinstrumente und ist eine praktische quantitative Handelsstrategie. Durch kontinuierliches Testen und Optimieren lassen sich voraussichtlich noch bessere Ergebnisse erzielen.

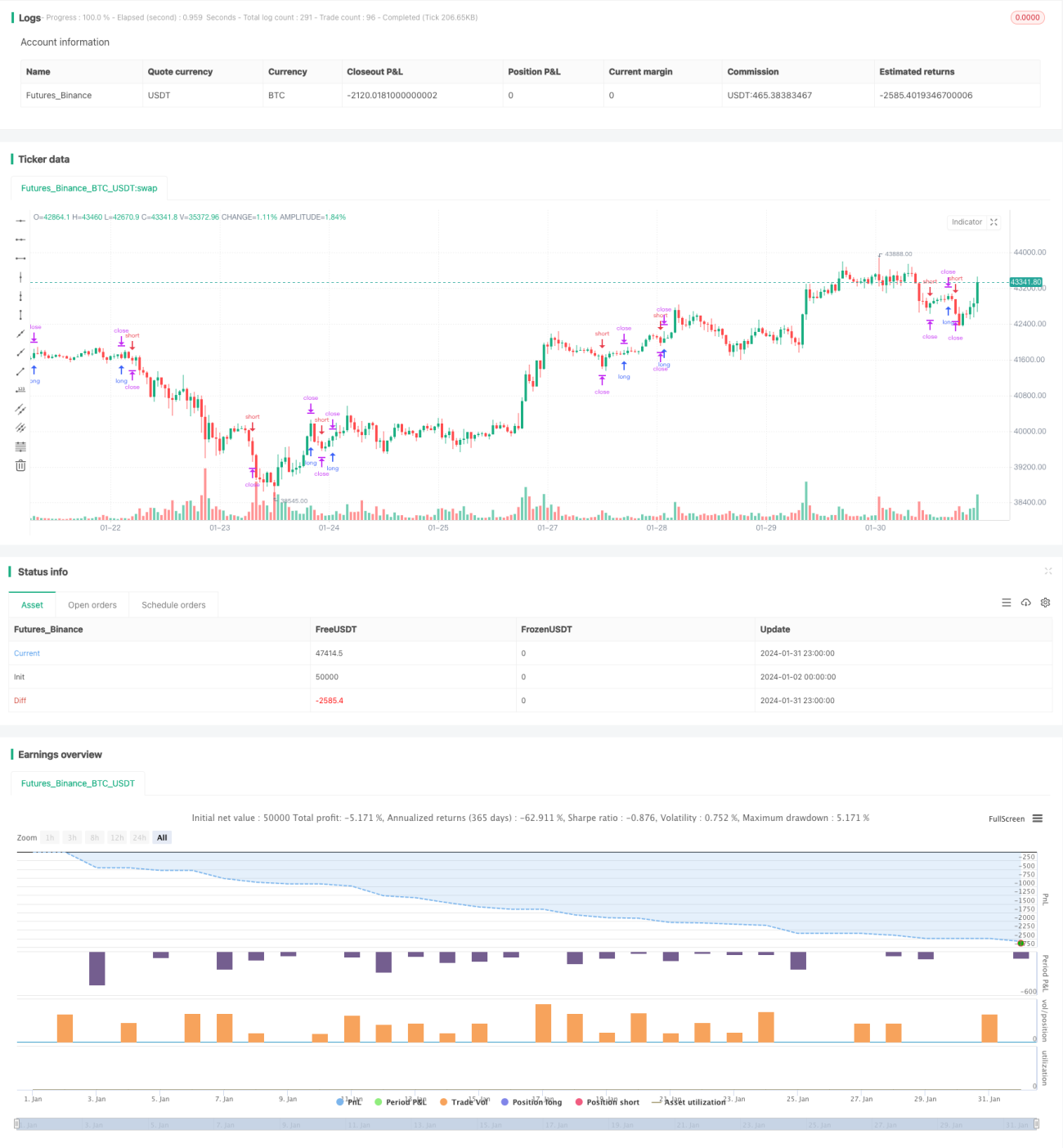

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1