Drei gleitende Durchschnitte Trendfolge-Strategie

Überblick

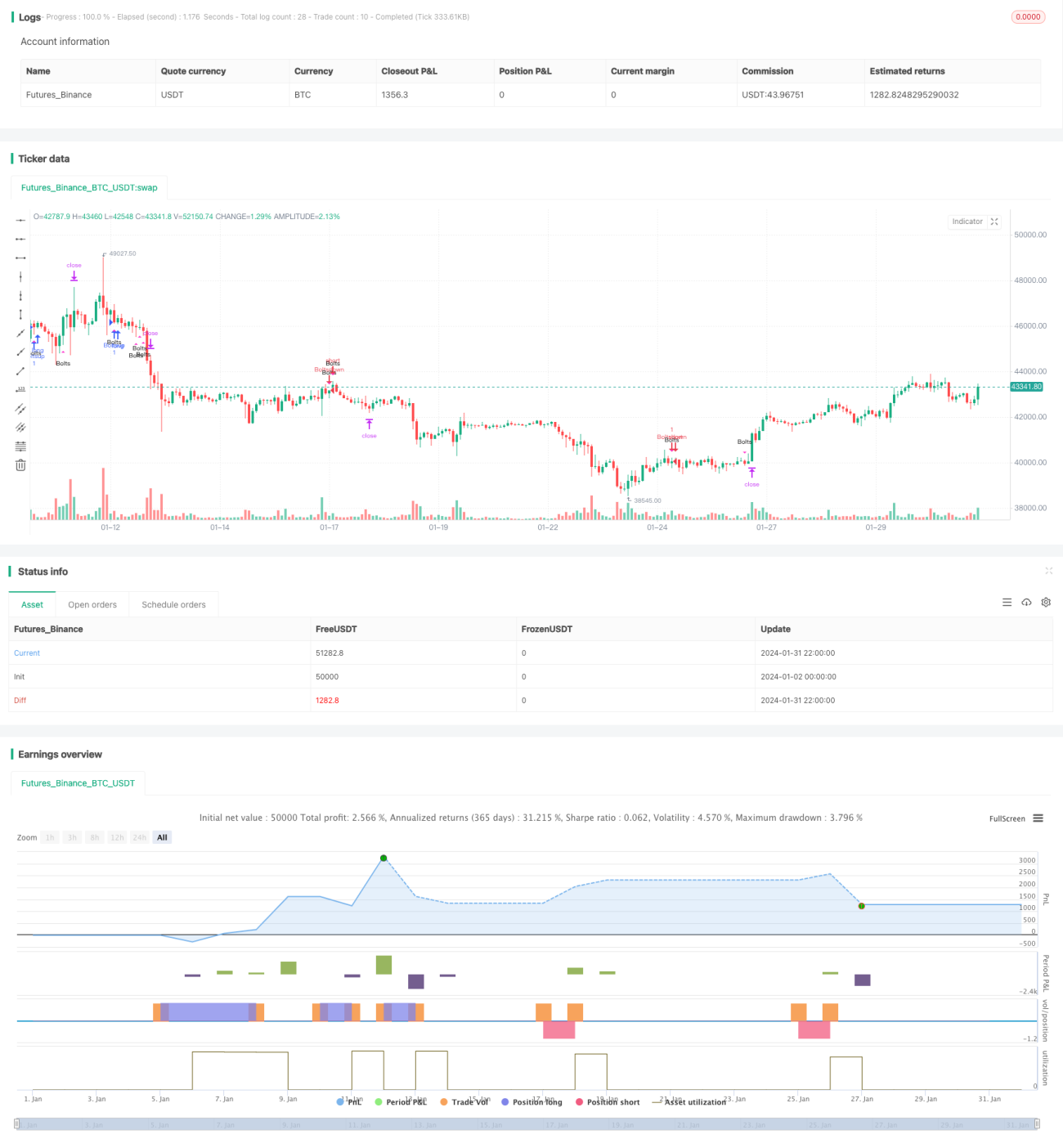

Diese Strategie trägt den Namen „Bunter Blitz“ und ist eine Trendfolgestrategie, die auf drei gleitenden Durchschnitten basiert. Sie bestimmt den Preistrend anhand der Kreuze der schnellen, mittleren und langsamen Linien und legt Kursziele sowie Stopp-Loss-Werte basierend auf dem ATR fest.

Strategieprinzip

Die Strategie verwendet die folgenden drei gleitenden Durchschnitte:

- 13-tägiger gewichteter gleitender Durchschnitt zur Bestimmung des kurzfristigen Trends

- 55-tägiger exponentiell gleitender Durchschnitt zur Bestimmung des mittelfristigen Trends

- 110-tägiger einfacher gleitender Durchschnitt zur Bestimmung des langfristigen Trends

Wenn die schnelle Linie die mittlere Linie nach oben durchbricht und die mittlere Linie die langsame Linie nach oben durchbricht, wird ein bullischer Trend erkannt; wenn die schnelle Linie die mittlere Linie nach unten durchbricht und die mittlere Linie die langsame Linie nach unten durchbricht, wird ein bärischer Trend erkannt.

Um einige Rauschtrades herauszufiltern, setzt die Strategie mehrere zusätzliche Bedingungen:

- Die Tiefststände der letzten 5 Kerzen liegen alle oberhalb der Mittellinie.

- Die letzten 2 Kerzen haben einen Tiefststand, der unter die Mittellinie gefallen ist.

- Der Schlusskurs der letzten 1 Kerze liegt oberhalb der Mittellinie.

Wenn diese Bedingungen erfüllt sind, werden Signale zum Long- oder Short-Einstieg generiert. Es wird immer nur eine Position gehalten, und eine neue Position kann erst nach Schließung oder Stopp-Loss der vorherigen eröffnet werden.

Kursziele und Stopp-Loss-Werte werden als Vielfache des ATR festgelegt.

Vorteile

Die Strategie bietet die folgenden Vorteile:

- Die Kombination von drei gleitenden Durchschnitten zur Trendbestimmung reduziert die Wahrscheinlichkeit von Fehleinschätzungen durch einen einzelnen Indikator.

- Mehrere zusätzliche Bedingungen zur Rauschfilterung verbessern die Signalqualität.

- Der dynamische ATR-Stopp-Loss hilft, den Verlust pro Trade zu kontrollieren.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Die Kombination gleitender Durchschnitte kann Fehlsignale erzeugen; ein gründlicher Backtest ist erforderlich.

- Eine falsche Einstellung der ATR-Multiplikatoren kann zu zu weiten oder zu engen Stopp-Loss führen.

- Preisschwankungen durch unerwartete Ereignisse können nicht wirksam gefiltert werden.

Zur Risikokontrolle wird empfohlen, die Parameter der gleitenden Durchschnitte angemessen anzupassen, die ATR-Multiplikatoren zu optimieren und eine maximale Haltedauer festzulegen, um übermäßige Einzelverluste zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Längen oder Arten gleitender Durchschnitte.

- Optimierung der Parameter der zusätzlichen Bedingungen.

- Ausprobieren anderer Indikatoren zur Trendvorhersage, wie MACD, DMI usw.

- Einbeziehung von Volumenindikatoren wie Handelsvolumen, Spread usw. zur Signalfilterung.

Zusammenfassung

Die Strategie „Bunter Blitz“ ist insgesamt eine stabile Trendfolgestrategie. Sie verlässt sich hauptsächlich auf gleitende Durchschnitte zur Bestimmung der Trendrichtung und wird durch eine Kombination technischer Indikatoren ergänzt, um einen Teil des Rauschens herauszufiltern. Obwohl noch Raum für weitere Optimierungen besteht, ist das Gesamtrisiko kontrollierbar, und die Strategie eignet sich für Investitionen, die dem mittel- bis langfristigen Trend folgen.

- 1