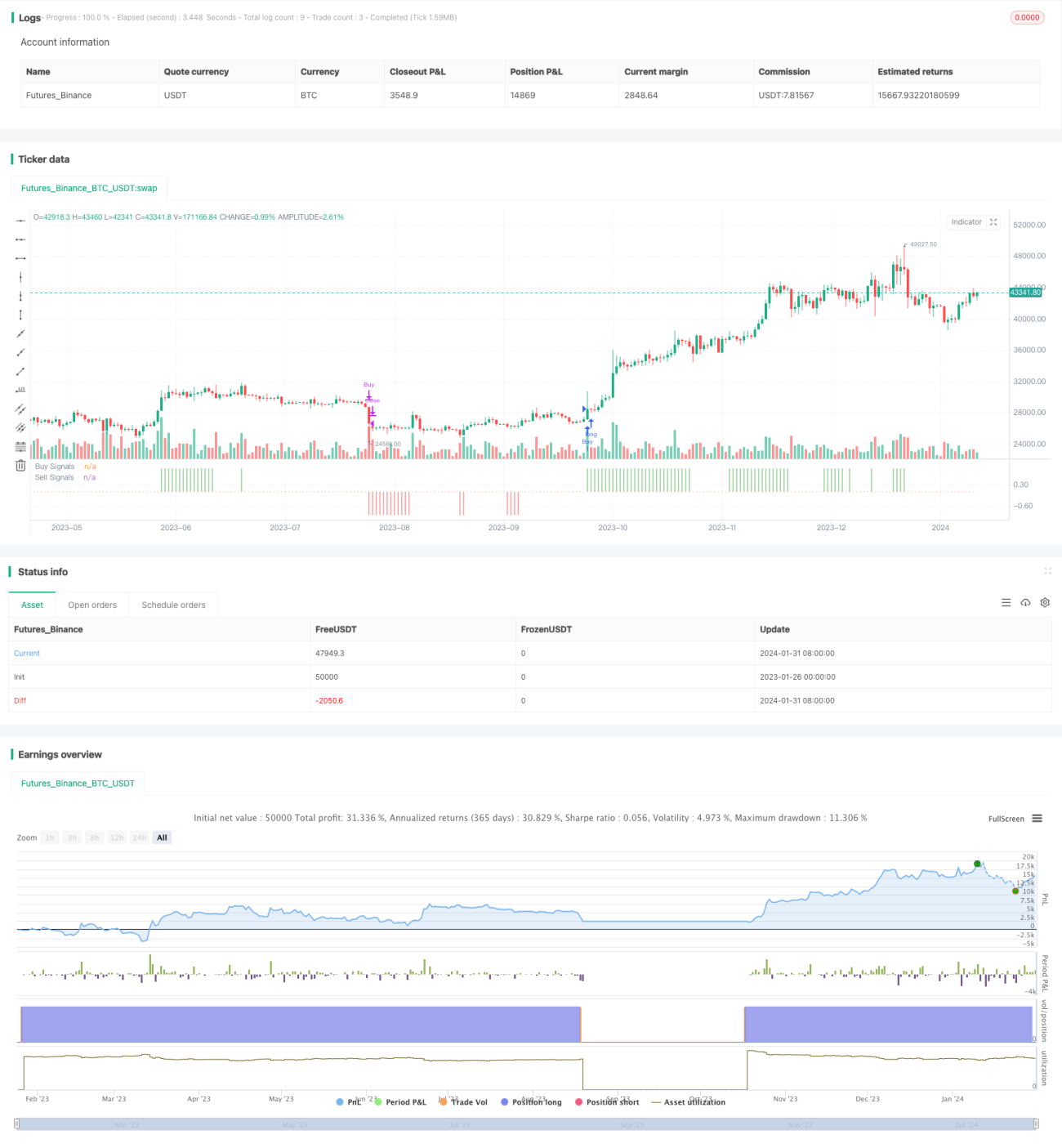

Bidirektionale Ausbruchs-Gleitender-Durchschnitts-Handelsstrategie

Übersicht

Die Strategie des bidirektionalen Ausbruchs aus dem gleitenden Durchschnitt ist eine Handelsstrategie, die auf der Signalerzeugung von Kauf- und Verkaufssignalen basiert, die aus mehreren Indikatoren abgeleitet werden. Sie integriert gleitende Durchschnitte, Unterstützungs- und Widerstandsindikatoren, Trendindikatoren sowie überkaufte/überverkaufte Indikatoren und bildet ein umfassendes Handelssystem.

Prinzip der Strategie

Logik der Kaufsignalerzeugung

Ein Kaufsignal muss gleichzeitig die folgenden vier Bedingungen erfüllen:

- Der Schlusskurs liegt über dem Parabolic SAR.

- Der Schlusskurs liegt über dem einfachen gleitenden Durchschnitt mit der Länge = 200.

- Die MACD-Linie des MACD-Indikators liegt über 0.

- Der RSI mit der Länge = 7 liegt über 50.

Wenn diese vier Bedingungen gleichzeitig erfüllt sind, wird ein Kaufsignal von 1 erzeugt.

Logik der Verkaufssignalerzeugung

Die Logik der Verkaufssignalerzeugung ist genau umgekehrt zu der der Kaufsignale. Es müssen gleichzeitig die folgenden vier Bedingungen erfüllt sein:

- Der Schlusskurs liegt unter dem Parabolic SAR.

- Der Schlusskurs liegt unter dem einfachen gleitenden Durchschnitt mit der Länge = 200.

- Die MACD-Linie des MACD-Indikators liegt unter 0.

- Der RSI mit der Länge = 7 liegt unter 50.

Sobald diese vier Bedingungen gleichzeitig erfüllt sind, wird ein Verkaufssignal von -1 erzeugt.

Einstieg und Ausstieg

In der Strategie werden die Einstiegsbedingungen anhand der Kauf- und Verkaufssignale bestimmt. Für eine Long-Position wird das Kaufsignal = 1 benötigt, für eine Short-Position das Verkaufssignal = -1.

Es gibt zwei Ausstiegsbedingungen: Ein schneller Ausstieg, sobald sich das Signal ändert, und ein Ausstieg, der auf das gegensätzliche Signal wartet. Beispielsweise wird bei einer Long-Position auf ein Verkaufssignal gewartet, bevor die Position geschlossen wird.

Analyse der Strategievorteile

Der größte Vorteil der bidirektionalen Ausbruch-Gleitender-Durchschnitt-Strategie liegt in der Kombination mehrerer Indikatoren, die eine umfassende Beurteilung von Trends, überkauften/überverkauften Zuständen usw. ermöglicht. Im Einzelnen gibt es die folgenden Vorteile:

- Der Parabolic SAR kann erkennen, ob ein effektiver Ausbruch als Unterstützung oder Widerstand vorliegt.

- Der gleitende Durchschnitt bestimmt die Richtung des übergeordneten Trends und vermeidet entgegen dem Trend zu handeln.

- Der MACD zeigt eindeutige Long- oder Short-Zustände an.

- Der RSI vermeidet das Risiko von Überkauft- oder Überverkauft-Situationen.

- Durch die Kombination mehrerer Indikatoren kann die Stabilität und Erfolgsquote erheblich verbessert werden.

Insgesamt eignet sich dieses System sehr gut sowohl für das Selbststudium von Einsteigern als auch für den professionellen Einsatz.

Risikoanalyse

Obwohl die bidirektionale Ausbruch-Gleitender-Durchschnitt-Strategie viele Vorteile bietet, gibt es auch einige Risiken, die beachtet werden müssen. Diese konzentrieren sich hauptsächlich auf die folgenden Aspekte:

- Die Parametereinstellungen können leicht zu einer Überoptimierung führen, sodass die Ergebnisse im Echtzeithandel möglicherweise nicht optimal sind.

- Die Wahrscheinlichkeit von Indikator-Divergenzen ist relativ hoch; es ist notwendig, vor und nach dem Einstieg erneut zu bestätigen.

- Die Stop-Loss-Strategie ist unzureichend, sodass Positionen leicht in Verlusten gefangen werden können.

- Die Handelsfrequenz kann zu hoch sein, was die Handelskosten und Slippage-Verluste erhöht.

Um die oben genannten Risiken zu mindern, können folgende Maßnahmen zur Optimierung und Verbesserung ergriffen werden:

- Hinzufügen von Indikatorfiltern, um konsistente Signale sicherzustellen.

- Strenger Stop-Loss, um einzelne Verluste zu begrenzen.

- Kontrolle der Anzahl der Trades, angemessene Frequenz.

- Testen von Parameterkombinationen, um Überoptimierung zu vermeiden.

Optimierungsrichtungen

Die bidirektionale Ausbruch-Gleitender-Durchschnitt-Strategie bietet noch großen Optimierungsspielraum. Die Hauptansätze sind:

- Integration von Machine-Learning-Modellen zur Vorhersage der Signalstärke.

- Kombination mit Textanalyse, um die Auswirkungen wichtiger Nachrichten zu beurteilen.

- Hinzufügen von Marktstrukturindikatoren, um die Strategie je nach Phase anzupassen.

- Optimierung der Stop-Loss-Methode, z. B. Trailing Stop oder oszillierender Stop.

- Anpassung und Kombination von Parametern, um das optimale Parameterpaar zu finden.

Wenn in diesen Bereichen Verbesserungen erzielt werden können, dürfte die Effektivität der Strategie weiter gesteigert werden und besser für den Echtzeithandel geeignet sein.

Zusammenfassung

Die bidirektionale Ausbruch-Gleitender-Durchschnitt-Strategie ist eine universelle Strategie, die mehrere Indikatoren kombiniert. Sie vereint Indikatoren für Trend, Unterstützung/Widerstand und überkaufte/überverkaufte Zustände, um Kauf- und Verkaufszeitpunkte zu bestimmen. Sie hat den Vorteil, dass sich die Indikatorwirkungen ergänzen und eine umfassende Beurteilung ermöglichen. Allerdings birgt sie auch gewisse Risiken und muss weiter optimiert werden, um sich an mehr Marktbedingungen anzupassen. Insgesamt bietet diese Strategie einen sehr herausragenden strategischen Ansatz für den quantitativen Handel und ist es wert, tiefgehend erforscht und angewendet zu werden.

- 1