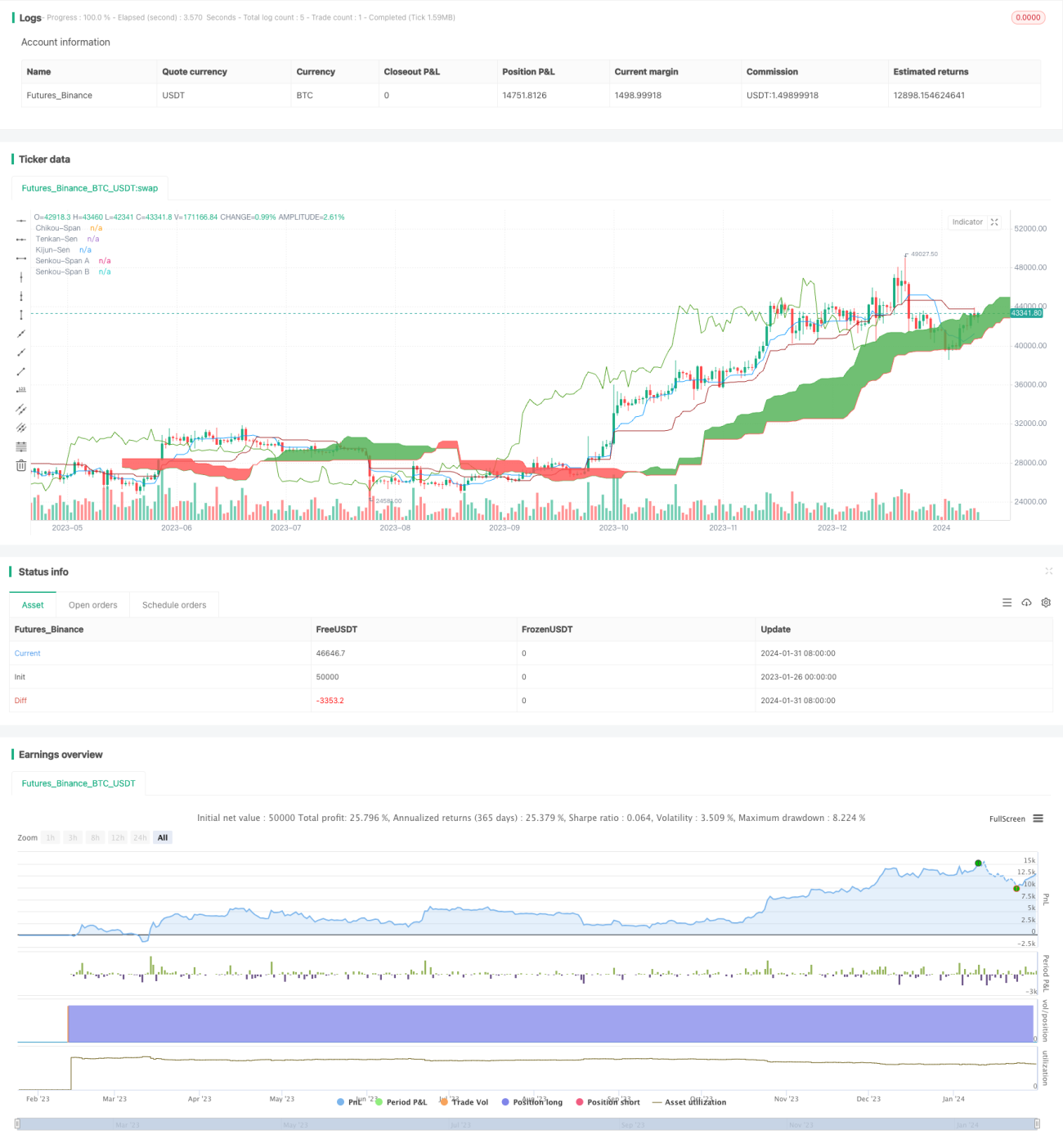

Eine quantitative Handelsstrategie basierend auf dem Ichimoku-Ausbruch und dem ADX-Indikator

Überblick

Diese Strategie trägt den Namen „Quantitative Trading Strategie basierend auf Ichimoku-Wolke und ADX-Indikator“. Sie kombiniert die Ichimoku-Wolken-Technik mit dem Average Directional Index (ADX), um zu entscheiden, wann Long- oder Short-Positionen eröffnet werden. Konkret wird eine Position eröffnet, wenn der Preis die Schlüsselzone der Wolke durchbricht und der ADX einen starken Trend anzeigt.

Strategieprinzip

Die Strategie nutzt die „Ichimoku-Wolke“ aus den Lagging-Indikatoren, um wesentliche Unterstützungs- und Widerstandszonen zu bestimmen. Gleichzeitig wird der ADX-Indikator zur Beurteilung der Trendstärke eingesetzt. Die konkreten Handelsregeln lauten wie folgt:

Long-Einstiegssignal:

- Die Tenkan-Sen (Konversionslinie) kreuzt von unten nach oben die Kijun-Sen (Basislinie)

- Die Chikou-Spanne (Verzögerungslinie) kreuzt von unten nach oben die Nulllinie

- Der Preis liegt oberhalb der oberen Kante der Wolke

- Der ADX-Wert liegt unter 45 (zeigt an, dass der Trend nicht überdehnt ist)

- Der +DI (Positiver Richtungsindikator) liegt über dem -DI (Negativer Richtungsindikator) (zeigt einen Aufwärtstrend an)

Short-Einstiegssignal:

- Die Tenkan-Sen kreuzt von oben nach unten die Kijun-Sen

- Die Chikou-Spanne kreuzt von oben nach unten die Nulllinie

- Der Preis liegt unterhalb der unteren Kante der Wolke

- Der ADX-Wert liegt über 45 (zeigt an, dass eine Trendumkehr möglich ist)

- Der +DI liegt unter dem -DI (zeigt einen Abwärtstrend an)

Vorteilsanalyse

Die Strategie kombiniert grafische Technikanalyse mit Trendanalyse-Indikatoren und kann Marktbewegungen und starke Zonen effektiv erkennen. Die konkreten Vorteile sind:

- Verwendung der Ichimoku-Wolke zur Bestimmung von Schlüsselunterstützungs- und -widerstandszonen, um starke Trends zu erfassen

- Kombination mit dem ADX-Index zur echten Trendstärkenbestimmung, um Fehlsignale zu vermeiden

- Klare und einfach umsetzbare Regeln, geeignet für den Live-Handel

Risiken und Lösungen

Die Strategie birgt auch gewisse Risiken, insbesondere die Instabilität bei der ADX-Beurteilung. Die konkreten Risiken und Lösungen sind:

- Der ADX hat eine Verzögerung in der Berechnung, sodass schnelle Umkehrungen übersehen werden können. Eine Reduzierung des ADX-Parameters kann die Empfindlichkeit erhöhen.

- Der ADX funktioniert in Seitwärtsmärkten nicht optimal. Die Hinzunahme zusätzlicher Indikatoren wie Bollinger Bänder zur Filterung kann hilfreich sein.

- Auch die Ichimoku-Wolke kann versagen. Eine Anpassung der Parameter oder die Ergänzung weiterer Indikatoren kann Abhilfe schaffen.

Vorschläge zur Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Ichimoku-Wolken-Parameter, um sie für eine breitere Palette von Instrumenten zu nutzen

- Hinzufügen einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen

- Kombination mit weiteren Indikatoren, um ein Indikatorbündel zur Signalfilterung zu bilden

- Integration eines Modellvorhersagemoduls, das maschinelles Lernen nutzt, um die Trendsignale weiter zu bewerten

Zusammenfassung

Diese Strategie kombiniert die Ichimoku-Wolken-Technik mit dem ADX-Trendindikator und bildet ein vollständiges und klares quantitatives Handelssystem. Sie identifiziert Schlüsselunterstützungs- und -widerstandszonen und berücksichtigt gleichzeitig die Trendbeurteilung, um Marktchancen effektiv zu nutzen. Die Strategie ist einfach im Live-Handel umsetzbar und bietet Raum für Optimierungen – insgesamt eine hochwertige quantitative Strategie.

- 1