Supertrend Bitcoin Langzeitstrategie

Übersicht

Die Supertrend Bitcoin Long-Strategie ist eine reine Long-Handelsstrategie für Bitcoin. Sie kombiniert den SuperTrend-Indikator, den RSI (Relativer Stärkeindex) und den ADX (Average Directional Index), um Einstiegspunkte zu bestimmen.

Strategieprinzip

Die Strategie eröffnet eine Long-Position, wenn die folgenden Einstiegsbedingungen erfüllt sind:

- Der SuperTrend-Indikator wechselt auf negativ.

- Der 21-Perioden-RSI liegt unter 66.

- Der 3-Perioden-RSI liegt über 80.

- Der 28-Perioden-RSI liegt über 49.

- Das ADX-Signal liegt über 20.

Wenn der SuperTrend-Indikator auf positiv wechselt, wird die Position geschlossen.

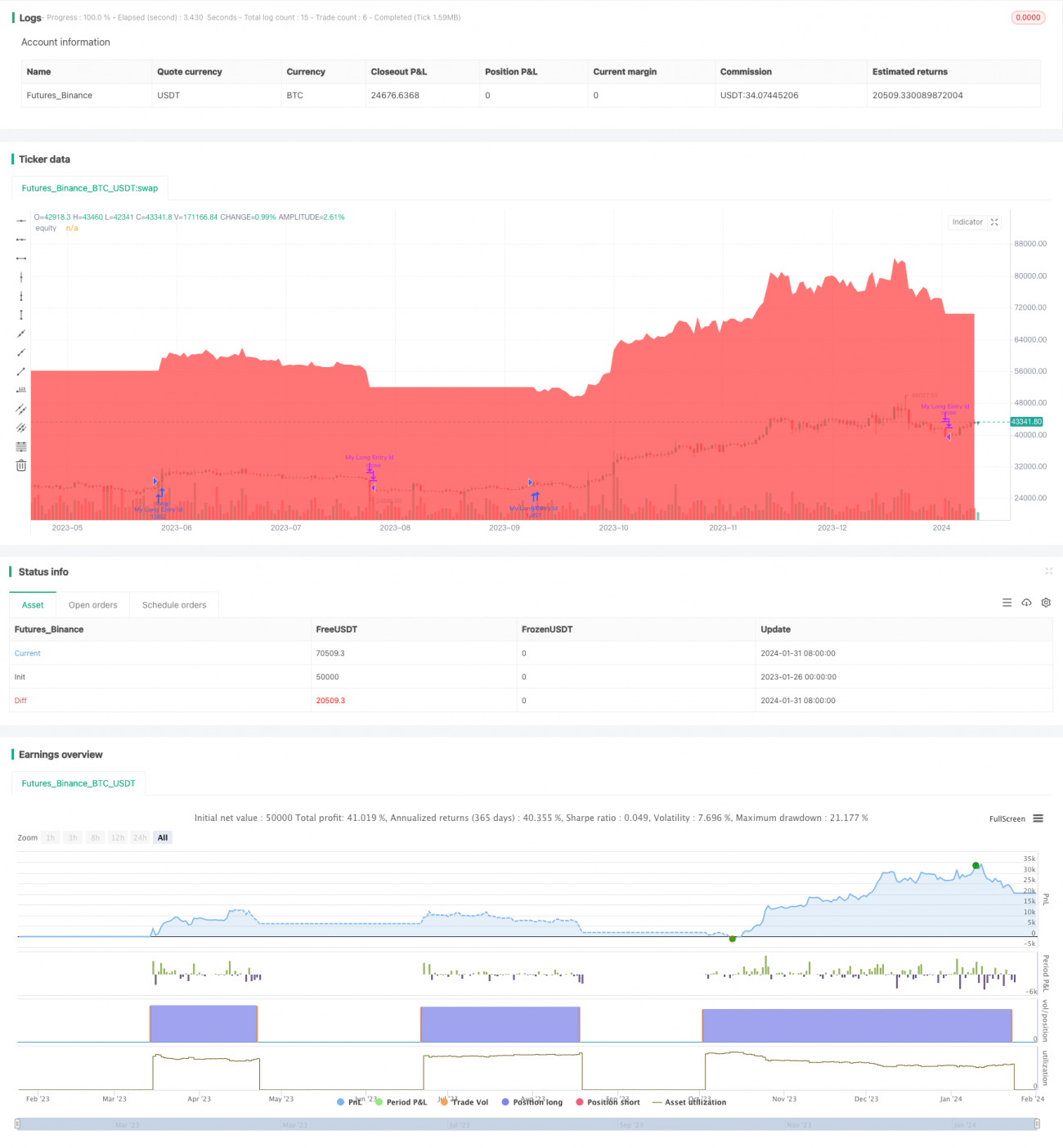

Die Strategie verwendet 100 % des Kontokapitals als Margin bei einem Hebel von 10. Sie zeichnet die Eigenkapitalkurve der Strategie im Chart zur Analyse auf. Dieses Setup zielt darauf ab, in langfristigen Trends des Bitcoin-Marktes unter bestimmten technischen Indikatorbedingungen bullische Kursbewegungen zu erfassen.

Vorteilsanalyse

Der größte Vorteil der Supertrend Bitcoin Long-Strategie liegt darin, dass sie nur dann in den Markt einsteigt, wenn die technischen Indikatoren den Trend ausreichend bestätigt haben. Konkret verlangt sie, dass sowohl der kurzfristige als auch der langfristige RSI gleichzeitig überkaufte oder überverkaufte Signale anzeigen, was auf einen Konsens zwischen großen und kleinen Zeitrahmen hindeutet und viele verrauschte Handelsmöglichkeiten herausfiltert. Gleichzeitig wird mit dem ADX die Trendstärke bewertet, um nicht in Seitwärtsmärkten mitzutreiben.

Diese reine Long-Strategie ohne Short-Positionen vermeidet auch das Risiko unbegrenzter Verluste bei Leerverkäufen. In einem langfristig bullischen Zyklus kann das Mitlaufen mit dem Trend (Kaufen bei Anstieg, Verkaufen bei Fall) eine gute Trefferquote und Rendite erzielen.

Risikoanalyse

Das größte Risiko der Supertrend Bitcoin Long-Strategie besteht darin, dass sie nicht auf kurzfristige Anpassungen und Rücksetzer reagieren kann, die durch plötzliche Nachrichten ausgelöst werden. Wenn negative Nachrichten veröffentlicht werden und der Kurs einen steilen Abfall erleidet, kann die Strategie aufgrund der reinen Long-Ausrichtung nicht die Richtung wechseln, was zu erheblichen Verlusten führen kann. Dies ist ein nicht vermeidbares Restrisiko.

Ein weiteres potenzielles Risiko ist, dass Indikatoren wie SuperTrend bei der Bestimmung von Marktstruktur-Wendepunkten nicht optimal sind. Sie hinken oft hinterher, sodass der beste Ein- oder Ausstiegszeitpunkt verpasst wird. Dies kann dazu führen, dass die erzielten Gewinne weit unter dem Marktpotenzial liegen. Um dieses Risiko zu verringern, können die Parameter angepasst oder andere Frühindikatoren zur Bestätigung hinzugefügt werden.

Optimierungsmöglichkeiten

Die Supertrend Bitcoin Long-Strategie bietet weiteren Spielraum für Optimierungen:

- Es können Indikatoren wie der Abweichungsindikator (z. B. Volume Flow Indicator) oder der OBV (On-Balance Volume) hinzugefügt werden, um die Kauf-/Verkaufsstärke zu beurteilen und ein Nachkaufen in überhitzten Hochphasen zu vermeiden.

- Es können Volatilitätsindikatoren einbezogen werden, sodass nur bei erhöhter Volatilität eingestiegen wird, um unrentable Niedrigvolatilitätsphasen zu vermeiden.

- Es kann ein automatischer Stop-Loss-Modul implementiert werden, das einen Rückzugsbereich definiert, um große Verluste außerhalb der Risikotoleranz zu vermeiden.

- Es können Parameteroptimierungen durchgeführt werden, z. B. Anpassung der RSI-Perioden, um die Indikatorleistung zu verbessern.

- Es können maschinelle Lernmodelle integriert werden, um dynamische Parameter und Multifaktoroptimierungen zu ermöglichen.

Durch diese Optimierungen können die Stabilität, die Trefferquote und die Rentabilität der Strategie weiter verbessert werden.

Zusammenfassung

Die Supertrend Bitcoin Long-Strategie ist eine einfache und direkte quantitative Anlagestrategie. Sie zielt darauf ab, langfristige bullische Phasen im Bitcoin- oder Kryptowährungsmarkt zu erfassen und durch Mitlaufen mit dem Trend stabile Erträge zu erzielen. Trotz gewisser Risiken kann diese Strategie durch Parametereinstellungen und Modelloptimierung weiter gestärkt und zu einem nützlichen Werkzeug für den quantitativen Handel werden. Sie bietet Anlegern einen grundsätzlich optimistischen Ansatz für den Kryptomarkt, um an den Wachstumsdividenden digitaler Vermögenswerte teilzuhaben.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1