Aktive adaptive quantitative Grid-Trading-Strategie

Übersicht

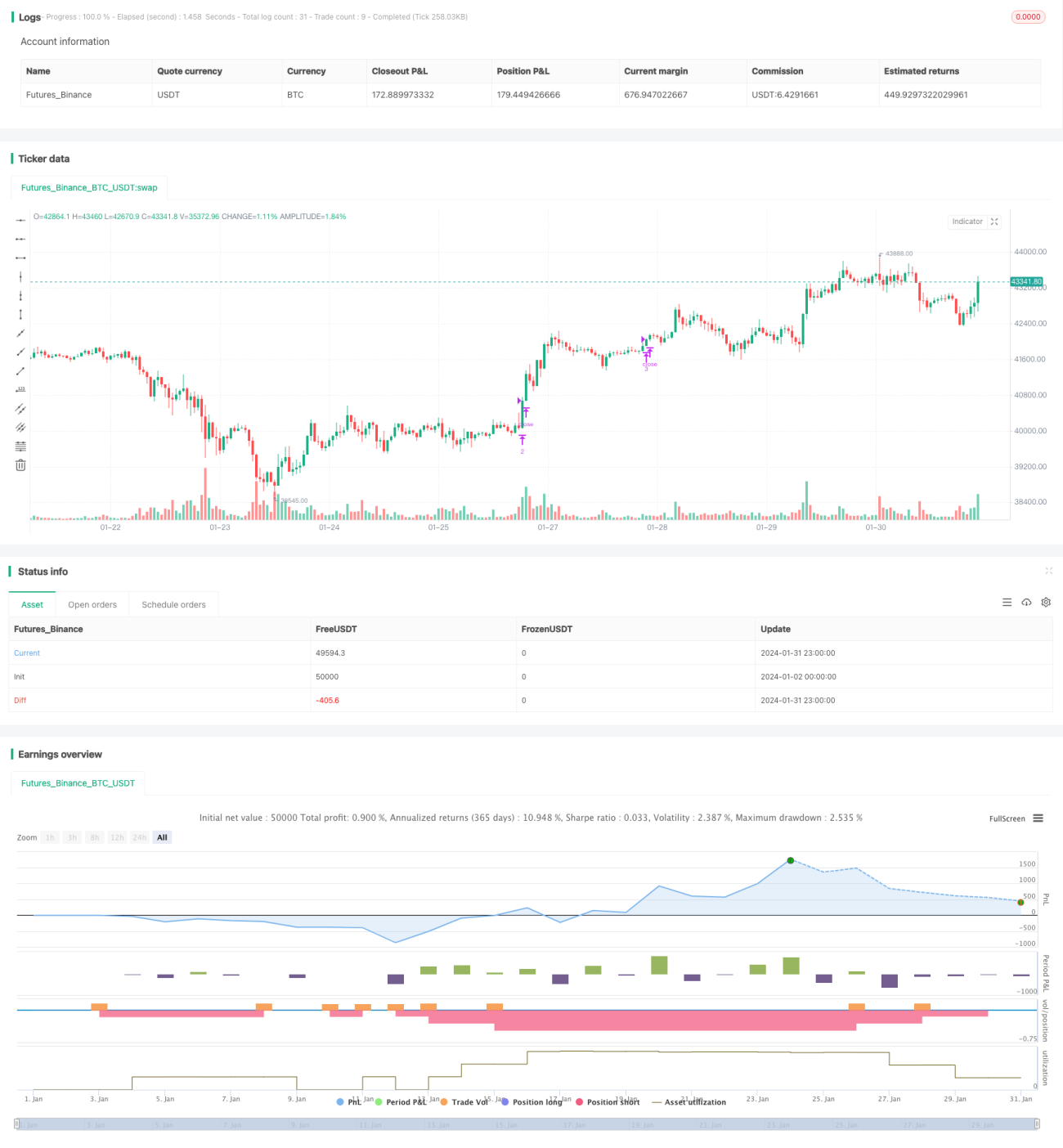

Diese Strategie erzielt durch ein dynamisch angepasstes Handelsraster stabile Gewinne in volatilen Märkten. Basierend auf der festgelegten Anzahl von Rasterlinien werden automatisch der Rasterabstand sowie die oberen und unteren Preisgrenzen berechnet. Wenn der Preis eine Rasterlinie durchbricht, werden schrittweise Long- oder Short-Positionen eröffnet. Sobald der Preis die ursprüngliche Rasterlinie erneut berührt, werden die Positionen schrittweise gewinnbringend geschlossen. Die Strategie unterstützt sowohl manuelle als auch automatische Anpassungen der Rasterparameter und kann sich so an veränderte Marktbedingungen anpassen.

Strategieprinzip

-

Berechnung der Rastergrenzen und des Arrays der Rasterlinienpreise anhand der Eingabeparameter.

-

Wenn der Preis unter einer bestimmten Rasterlinie liegt und für diese Rasterlinie keine offene Order existiert, wird zu diesem Rasterlinienpreis eine Long-Position eröffnet. Wenn der Preis über der vorherigen Rasterlinie (außer der ersten) liegt und für diese vorherige Rasterlinie eine offene Long-Position existiert, wird diese Long-Position geschlossen.

-

Wenn die automatische Anpassung der Rasterparameter aktiviert ist, werden die oberen und unteren Preisgrenzen, der Rasterabstand und das Rasterarray basierend auf einer bestimmten Anzahl der letzten Kerzen regelmäßig neu berechnet.

Vorteilsanalyse

-

Erzielung von Gewinnen in volatilen Märkten. In Auf- und Abwärtstrends können zu verschiedenen Preispunkten schrittweise Positionen eröffnet und gewinnbringend geschlossen werden, was insgesamt zu einem Gewinn führt.

-

Möglichkeit der manuellen oder automatischen Anpassung der Rasterparameter. Die manuelle Anpassung erfordert menschliches Eingreifen, ist aber kontrollierbarer; die automatische Anpassung reduziert den Arbeitsaufwand und ermöglicht eine Anpassung der Strategie an veränderte Marktbedingungen.

-

Durch die Begrenzung der maximalen Anzahl von Rasterlinien kann das einseitige Risiko kontrolliert werden. Sobald der Preis alle Rasterlinien durchbrochen hat, ist das Risiko in dieser Richtung begrenzt.

-

Durch die Anpassung des Rasterabstands kann die Gewinn-/Verlustspanne pro Trade gesteuert werden. Ein geringerer Rasterabstand verringert den Gewinn/Verlust pro Trade.

Risikoanalyse

-

Bei starken Kursschwankungen besteht das Risiko von Arbitrage. Wenn der Preis schnell zwischen mehreren Rasterlinien hin- und herpendelt, kann dies zu Arbitrageverlusten führen.

-

Eine angemessene Anfangsgröße des Kapitals ist erforderlich. Bei unzureichendem Startkapital kann nicht genügend Rasterlinien unterstützt werden.

-

Eine zu große oder zu kleine Anzahl von Rasterlinien ist für den Strategieertrag nachteilig. Zu wenige Rasterlinien nutzen die Volatilität nicht ausreichend; zu viele führen zu sehr kleinen Gewinnen/Verlusten pro Trade. Die optimalen Parameter müssen durch Tests ermittelt werden.

-

Die automatische Anpassung der Rasterparameter birgt das Risiko der Manipulation. Die Berechnung der Rasterparameter hängt von einer bestimmten Anzahl von Kerzen ab und kann durch kurzfristige Marktbewegungen beeinflusst werden.

Optimierungsmöglichkeiten

-

Hinzufügen einer Stop-Loss-Logik. Zum Beispiel ein gleitender Stop-Loss oder Trailing-Stop-Loss, um das einseitige Verlustrisiko weiter zu begrenzen.

-

Integration von Algorithmen zur Optimierung der Rasterparameter. Die Parametereinstellungen für verschiedene Marktphasen könnten getestet werden, und anschließend könnte ein maschinelles Lernmodell trainiert werden, um eine automatische Parameteroptimierung zu erreichen.

-

Einbeziehung weiterer Indikatoren zur Marktbeurteilung. Zum Beispiel MACD, RSI usw., um zu bestimmen, ob der Markt sich in einem Aufwärts- oder Abwärtstrend befindet, um die Anzahl der Rasterlinien oder Parameter anzupassen.

-

Optimierung des Drawdown-Managements. Zum Beispiel Festlegung eines maximalen Drawdown-Prozentsatzes. Wenn dieser Schwellenwert erreicht wird, wird die Strategie geschlossen, um weitere Verluste zu vermeiden.

Zusammenfassung

Diese Strategie nutzt die Merkmale volatiler Märkte voll aus und erzielt durch dynamisches Rastertrading stabile Gewinne. Die Strategie berücksichtigt sowohl die Flexibilität der Parametereinstellungen als auch die Reduzierung des Arbeitsaufwands. In volatilen Märkten ist diese Strategie daher eine ideale Wahl für profitable Handelsaktivitäten. Durch zukünftige Optimierungen können die Anwendungsszenarien erweitert und das Drawdown besser kontrolliert werden, was zu nachhaltigeren und stabileren Erträgen führt.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1