Doppelte Donchian-Channel-Durchbruchsstrategie

Übersicht

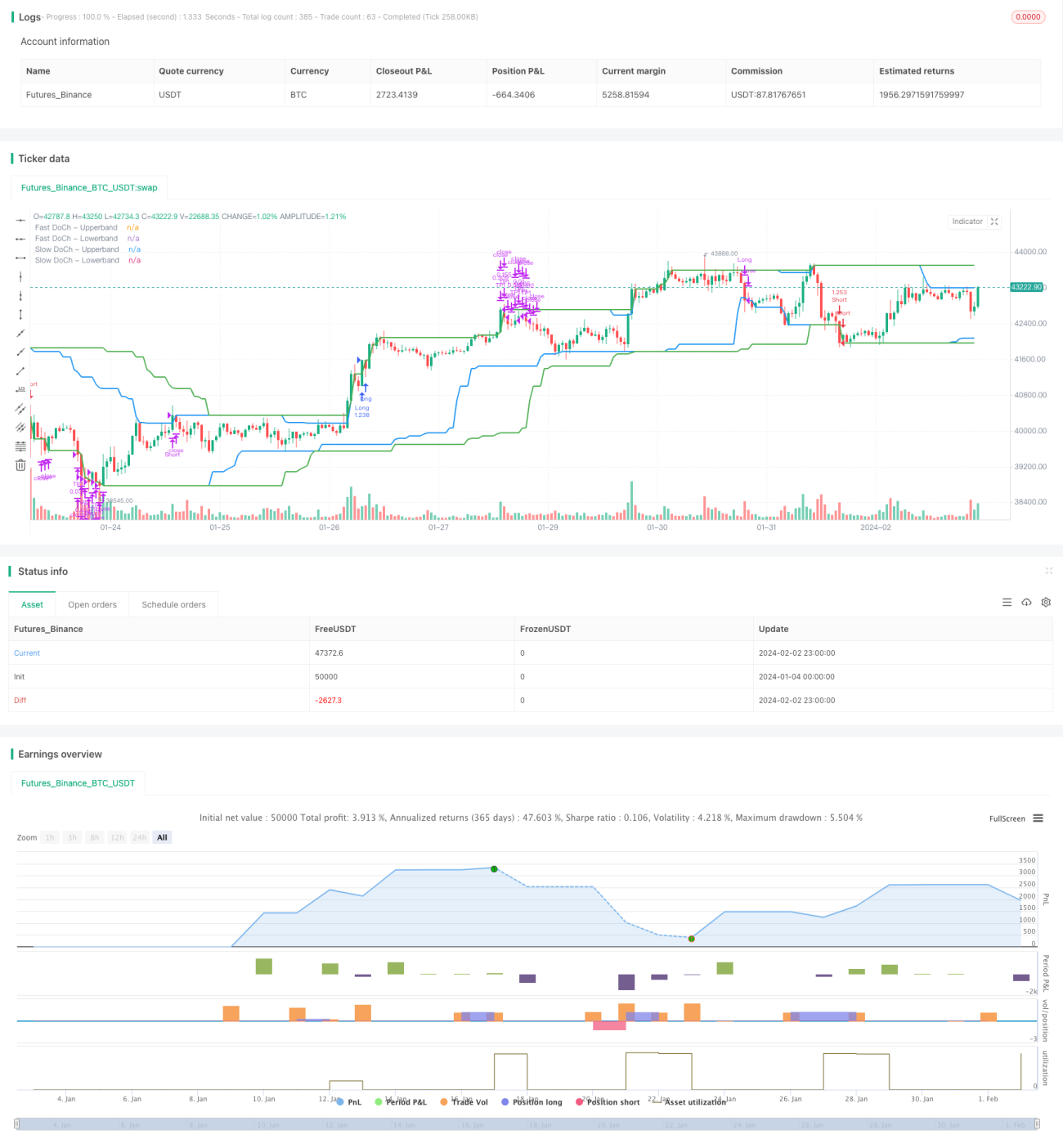

Die Double-Donchian-Kanal-Durchbruchsstrategie ist eine quantitative Handelsstrategie, die auf dem Donchian-Kanal basiert. Diese Strategie nutzt die Kombination eines schnellen und eines langsamen Donchian-Kanals, um mit geringem Risiko und hohem Ertrag Durchbruchshandel zu betreiben. Wenn der Preis den langsamen Kanal durchbricht, wird eine Long-/Short-Position eröffnet; wenn der Preis den schnellen Kanal wieder durchbricht, wird die Position zum Stop-Loss oder Take-Profit geschlossen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Donchian-Kanälen: einem langsamen Donchian-Kanal mit längerer Periode und einem schnellen Donchian-Kanal mit kürzerer Periode.

Der langsame Donchian-Kanal hat eine längere Periode, filtert effektiv Marktrauschen heraus und seine Durchbruchssignale sind zuverlässiger. Wenn der Preis die obere Linie des langsamen Kanals durchbricht, wird eine Long-Position eröffnet; wenn der Preis die untere Linie des langsamen Kanals unterschreitet, wird eine Short-Position eröffnet.

Der schnelle Donchian-Kanal hat eine kürzere Periode und reagiert schnell auf kurzfristige Preisbewegungen. Wenn der Preis diesen Kanal wieder durchbricht, deutet dies auf eine Trendwende hin, sodass sofort ein Stop-Loss oder Take-Profit erfolgen muss.

Darüber hinaus wird eine Volatilitätsbedingung als Einstiegsfilter der Strategie festgelegt. Ein Einstieg erfolgt nur, wenn die Preisvolatilität einen vorher festgelegten prozentualen Schwellenwert überschreitet. Dies vermeidet häufige Ein- und Ausstiege in Seitwärtsbewegungen.

Vorteilsanalyse

- Durch die doppelte Kanallinie werden zwei Verteidigungslinien geschaffen, die das Risiko effektiv kontrollieren können.

- Die Kombination von schnellem und langsamem Kanal ermöglicht eine effiziente Trenderkennung.

- Der Volatilitätsfilter reduziert ineffektive Trades.

- Vereint die Vorteile des Trendfolgens und der Vermeidung von Bereichsschrumpfungen.

- Die Regeln sind klar und einfach, leicht zu verstehen und anzuwenden.

Risikoanalyse

- Bei starken Kursschwankungen können Stop-Loss-Punkte durchbrochen werden, was zu größeren Verlusten führt.

- Eine ungeeignete Parameterwahl (z. B. Kanallängen) kann die Wirksamkeit der Strategie beeinträchtigen.

- Transaktionskosten können die Gewinne ebenfalls beeinflussen.

- Es ist auf Kurslücken aufgrund wichtiger Ereignisse zu achten.

Diese Risiken können durch Optimierung der Parameter, angemessene Festlegung von Stop-Loss-Punkten und Beachtung wichtiger Ereignisse reduziert werden.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen der Donchian-Kanal-Perioden.

- Optimierung des Volatilitätsparameters zur Findung des besten Einstiegszeitpunkts.

- Hinzufügen von Trendindikatoren zur Vermeidung von Kontratrend-Trades.

- Auswahl von Aktien auf Basis fundamentaler Daten.

- Anpassung des Stop-Loss-Mechanismus zur Verhinderung von Verlustausweitungen.

Zusammenfassung

Die Double-Donchian-Kanal-Durchbruchsstrategie ist insgesamt eine relativ stabile und zuverlässige Trendfolgestrategie. Sie vereint die Vorteile der Trenderkennung und Risikokontrolle und eignet sich als Grundbaustein für verschiedene Aktienhandelsstrategien. Durch Parameteroptimierung und Regelverfeinerung kann die Wirksamkeit dieser Strategie weiter verbessert werden.

- 1