Optimierte Moving-Average-Crossover-Strategie

Überblick

Diese Strategie basiert auf dem klassischen gleitenden Durchschnitts-Crossover, um Kauf- und Verkaufssignale zu generieren, wurde jedoch modifiziert, um genauere Handelssignale zu erzeugen. Die Strategie nutzt das Crossover eines schnellen und eines langsamen gleitenden Durchschnitts, um den Trend zu identifizieren, und gehört zur Kategorie der Trendfolgestrategien.

Strategieprinzip

Wenn der schnelle gleitende Durchschnitt von unten nach oben über den langsamen gleitenden Durchschnitt steigt, wird dies als Kaufsignal betrachtet; wenn der schnelle gleitende Durchschnitt von oben nach unten unter den langsamen gleitenden Durchschnitt fällt, wird dies als Verkaufssignal betrachtet. Das bedeutet: goldenes Kreuz = Long, totes Kreuz = Short. Sobald eine Long- oder Short-Position eröffnet wird, wird ein Stop-Loss gesetzt, um übermäßige Verluste zu vermeiden.

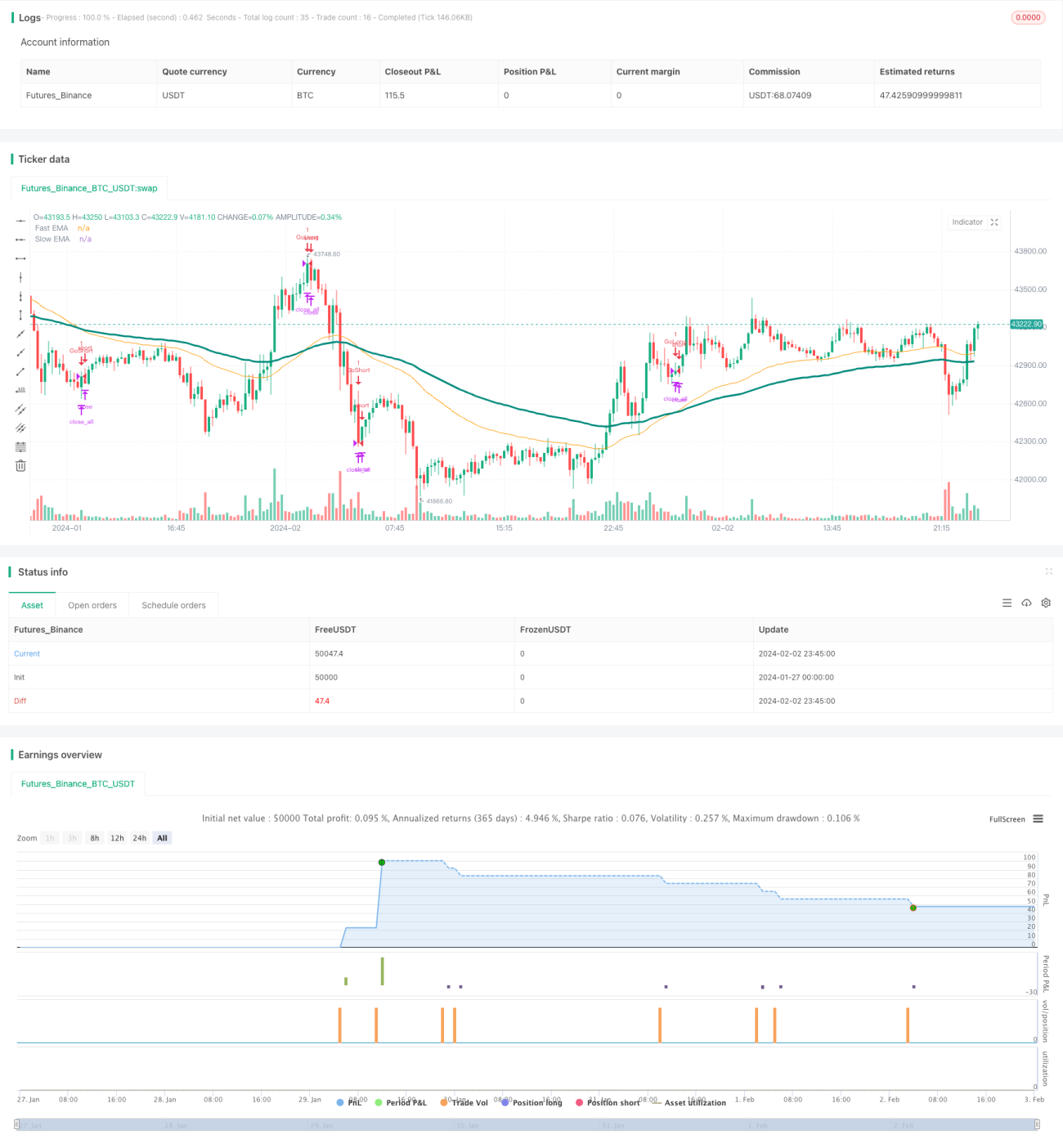

Der Schlüssel der Strategie liegt in der Wahl der gleitenden Durchschnitte. Diese Strategie verwendet exponentielle gleitende Durchschnitte (EMA) mit den Perioden 50 und 100 als schnelle bzw. langsame Linie. Durch Anpassung der Parameter der gleitenden Durchschnitte kann die Strategie optimiert werden.

Vorteile

Die Strategie kombiniert zwei gleitende Durchschnitte, um die Trendrichtung zu bestimmen, wodurch Marktrauschen effektiv gefiltert und Trends erkannt werden können. Im Vergleich zu einer Strategie mit nur einem gleitenden Durchschnitt erhöht diese Strategie die Gewinnwahrscheinlichkeit. Darüber hinaus begrenzt der gesetzte Stop-Loss die Verluste einzelner Trades.

Die Strategie nutzt das Crossover-Prinzip, um Trendwendepunkte zu identifizieren, und kann so rechtzeitig Trendchancen ergreifen. Im Vergleich zu Strategien mit komplexen logischen Bedingungen ist diese Strategie leicht verständlich und einfach umzusetzen.

Risikoanalyse

Diese Strategie birgt drei Hauptrisiken: ungeeignete Parameter der gleitenden Durchschnitte, ungeeignete Haltedauer und falsche Platzierung des Stop-Loss.

-

Eine falsche Wahl der Parameter für die gleitenden Durchschnitte kann zu falschen Signalen führen. Wenn die Perioden zu kurz oder zu lang sind, wird der Markt falsch eingeschätzt. Die Parameter sollten daher an die spezifischen Eigenschaften des Instruments angepasst werden.

-

Eine zu lange oder zu kurze Haltedauer kann die Gewinnmaximierung oder die Risikokontrolle beeinträchtigen. Es sollten verschiedene Ausstiegsmethoden getestet werden, um den optimalen Haltezeitraum zu ermitteln.

-

Eine falsch platzierte Stop-Loss-Marke kann entweder zu locker oder zu eng sein. Der Stop-Loss sollte anhand der Volatilität des Instruments festgelegt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer Kombinationen von Parametern für die gleitenden Durchschnitte, um die optimalen Parameter zu finden.

-

Festlegen eines dynamischen Stop-Loss basierend auf der Preisschwankung der letzten N Tage oder dem ATR.

-

Einbeziehung weiterer Indikatoren zur Bestimmung des Einstiegszeitpunkts, wie z. B. MACD, Stochastik (KD) usw.

-

Hinzufügen von Trendfilterregeln, um in Seitwärtsmärkten keine Trades zu platzieren.

-

Anwendung der Strategie auf weitere Instrumente oder Weiterentwicklung zu einer strategieübergreifenden Cross-Asset-Strategie.

Zusammenfassung

Diese optimierte Moving-Average-Crossover-Strategie vereint die Vorteile der Trendbestimmung durch schnelle und langsame gleitende Durchschnitte und setzt einen Stop-Loss zur Risikokontrolle ein. Es handelt sich um eine einfach umzusetzende Trendfolgestrategie. Die Strategie kann durch Parametrierungsoptimierung, Stop-Loss-Optimierung und Signalfilterung weiter in ihrer Stabilität und Effizienz verbessert werden. Im Vergleich zu Strategien mit komplexer Logik ist diese Strategie leichter zu verstehen und hat eine niedrigere Einstiegshürde, was sie sehr geeignet für den Einstieg in die quantitative Strategieentwicklung macht.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1