Auf dem Donchian-Kanal-Indikator basierende quantitative Handelsstrategie

Übersicht

Die Donchian-Kanalbreiten-Handelsstrategie ist eine quantitative Handelsstrategie, die auf dem Donchian-Kanal-Indikator basiert. Diese Strategie berechnet die Differenz zwischen dem höchsten und niedrigsten Preis innerhalb eines bestimmten Zeitraums, also die Breite des Donchian-Kanals, um die Volatilität und das Risikoniveau des Marktes zu beurteilen. Wenn die Donchian-Kanalbreite größer als ihr geglätteter gleitender Durchschnitt ist, deutet dies auf eine erhöhte Marktvolatilität und einen risikoreichen Zustand hin; ist sie kleiner, deutet dies auf eine verringerte Volatilität und einen risikoarmen Zustand hin. Durch diese Beurteilung können Markttrends und Handelsrichtung klar bestimmt werden.

Strategieprinzip

Der Kernindikator dieser Strategie ist die Donchian-Kanalbreite. Die Berechnungsformel für die Donchian-Kanalbreite lautet wie folgt:

Donchian-Kanalbreite = Höchster Preis - Niedrigster Preis

Dabei werden der höchste und niedrigste Preis innerhalb eines bestimmten Zeitraums n berechnet. Dieser Zeitraum wird über den Parameter length festgelegt.

Um die Daten der Donchian-Kanalbreite zu glätten, wird in der Strategie der Indikator für den geglätteten gleitenden Durchschnitt (SMA) eingeführt. Dieser Indikator führt eine sekundäre Berechnung der Donchian-Kanalbreite durch, um Fehler zu reduzieren.

Bei der Beurteilung des Marktrisikoniveaus: Wenn die Donchian-Kanalbreite größer als ihr geglätteter gleitender Durchschnitt ist, bedeutet dies, dass der Markt in einen Zustand hoher Volatilität und hohen Risikos eintritt; ist sie kleiner, bedeutet dies, dass die Marktvolatilität nachlässt und ein risikoarmer Zustand eintritt.

Basierend auf der Beurteilung des Risikoniveaus trifft die Strategie entsprechende Handelsentscheidungen: Bei hohem Risiko wird eine Short-Position eröffnet, bei niedrigem Risiko eine Long-Position.

Analyse der Strategievorteile

Der größte Vorteil dieser Strategie besteht darin, das Marktrisiko anhand der Volatilität zu beurteilen und entsprechende Handelsentscheidungen zu treffen. Dadurch kann wirksam verhindert werden, dass in risikoreichen Märkten weiter Long-Positionen gehalten werden oder in risikoarmen Märkten weiter Short-Positionen gehalten werden, was unnötige Verluste reduziert.

Darüber hinaus kombiniert die Strategie die Donchian-Kanalbreite mit ihrem geglätteten gleitenden Durchschnitt, wodurch die Signale zuverlässiger werden und Fehlhandlungen aufgrund von Datenfluktuationen vermieden werden.

Insgesamt kann diese Strategie das Marktrisiko bis zu einem gewissen Grad einschätzen und relativ stabile Handelsentscheidungen treffen. Dies ist ihr größter Vorteil.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt darin, dass die Donchian-Kanalbreite nicht immer das Marktrisiko genau widerspiegeln kann. Wenn die Breite und der gleitende Durchschnitt voneinander abweichen, kann dies zu falschen Signalen führen. Wenn dann mechanisch gehandelt wird, können erhebliche Verluste entstehen.

Darüber hinaus hat die Einstellung der Handelsparameter einen großen Einfluss auf die Strategieerträge. Wenn die Parameter falsch eingestellt sind, erhöht sich ebenfalls die Wahrscheinlichkeit von Verlusten.

Schließlich kann die Wirkung des Donchian-Kanalbreiten-Indikators unter extrem volatilen Marktbedingungen nachlassen, und die Strategiesignale können zeitlich verzögert auftreten. In diesem Fall ist ein manuelles Eingreifen erforderlich, um die Strategie zu pausieren und unnötige Verluste zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung des Donchian-Kanalbreiten-Indikators. Es können verschiedene Zeiträume getestet werden, um die optimale Parameterkombination zu finden.

-

Hinzufügen bestätigender Nebenindikatoren. Die Kombination mit Indikatoren wie Volatilität oder Handelsvolumen kann die Signaltreffergenauigkeit verbessern.

-

Hinzufügen einer Stop-Loss-Strategie. Ein angemessener Stop-Loss kann die Größe einzelner Verluste erheblich reduzieren und die Gesamtrendite deutlich steigern.

-

Adaptive Parameteroptimierung. Die Handelsparameter werden an die laufenden Marktveränderungen angepasst, um sich besser an den Markt anzupassen.

-

Optimierung durch algorithmischen Handel. Der Einsatz von Techniken des algorithmischen Handels wie maschinellem Lernen kann die Strategie intelligenter und zukunftsorientierter machen.

Zusammenfassung

Die Donchian-Kanalbreiten-Handelsstrategie trifft Handelsentscheidungen auf Basis der Beurteilung der Marktvolatilität und des Risikoniveaus. Der größte Vorteil dieser Strategie ist die wirksame Risikokontrolle, um Nachkäufen in risikoreichen Märkten zu vermeiden. Die Strategie kann aus mehreren Dimensionen optimiert werden, um letztendlich stabile Gewinne zu erzielen.

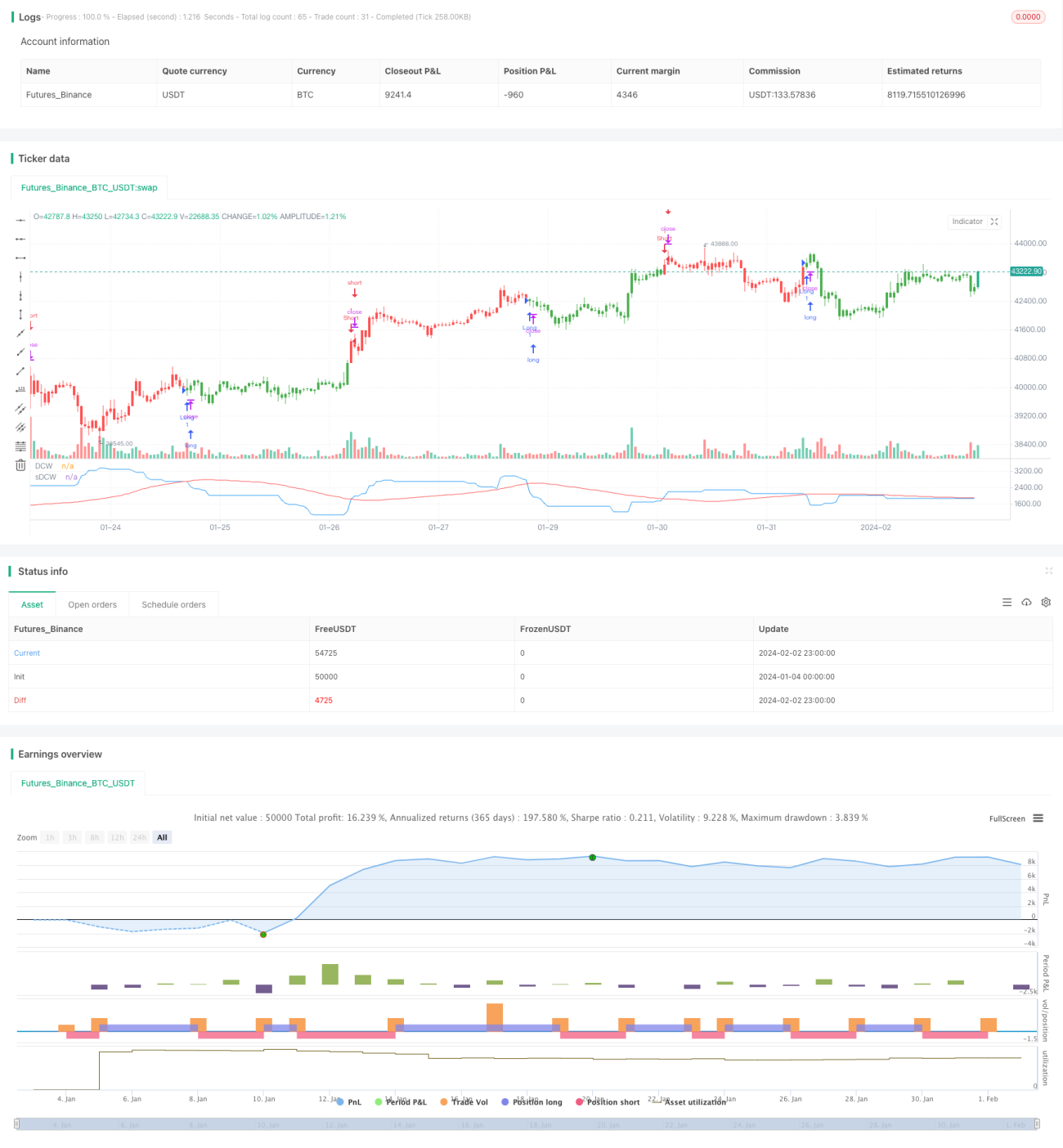

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2018

// The Donchian Channel was developed by Richard Donchian and it could be compared - 1