Auf Momentum-Breakout basierende Handelsstrategie

Übersicht

Diese Strategie ist eine auf Momentum-Indikatoren basierte Ausbruchshandelsstrategie. Sie verwendet mehrere Indikatoren wie gleitende Durchschnitte, ATR und RSI, um Markttrends und Volatilität zu bewerten, und kombiniert diese mit strengen Take-Profit- und Stop-Loss-Einstellungen für den Handel. Die Strategie entscheidet hauptsächlich, ob der Preis den gleitenden Durchschnitt überschreitet oder unterschreitet, zuzüglich des ATR-Bereichs, um Handelssignale zu erzeugen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Punkten:

-

Verwendung des EMA (Exponentiell gleitender Durchschnitt) zur Bestimmung der Preistrendrichtung. Ein Überschreiten des gleitenden Durchschnitts durch den Preis ist ein bullisches Signal, ein Unterschreiten ein bärisches Signal.

-

Der ATR-Indikator bewertet die Marktvolatilität. Der ATR multipliziert mit einem Koeffizienten dient als Stop-Loss-Bereich. Dies kann Einzelverluste effektiv begrenzen.

-

Der RSI-Indikator bewertet überkaufte und überverkaufte Bedingungen. Ausbruchshandel, der auf dem ATR-Stop-Loss-Preis und dem gleitenden Durchschnitt basiert, darf nur ausgelöst werden, wenn der RSI weder überkauft noch überverkauft ist. Dies verhindert falsche Ausbrüche.

-

Verwendung vorheriger Hochs oder Tiefs als Grundlage für Take-Profit-Ausstiege. Ein nachlaufender Take-Profit-Preis kann mehr Gewinne sichern.

-

Strenge Regeln für Take-Profit und Stop-Loss. Der ATR-Stop-Loss in Verbindung mit dem Volatilitätsindikator kontrolliert das Risiko, während die Take-Profit-Einstellung Gewinne sichert.

Das Einstiegssignal ist der Preisausbruch über den gleitenden Durchschnitt plus den ATR-Stop-Loss-Bereich. Bei einem bullischen Signal muss der Preis über dieses Hoch steigen; bei einem bärischen Signal muss der Preis unter dieses Tief fallen.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

-

Die Verwendung mehrerer Indikatoren vermeidet falsche Ausbrüche und verbessert die Signaltreffergenauigkeit.

-

Die Einstellung des ATR-Stop-Loss-Bereichs hält Verluste auf einem angemessenen Niveau.

-

Das dynamische Nachführen des Take-Profits maximiert die Gewinnerzielung.

-

Strenge Take-Profit- und Stop-Loss-Regeln unterstützen das Risikomanagement.

-

Die Indikatoren und Parameter bieten großen Optimierungsspielraum und können an verschiedene Märkte angepasst werden.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Die Rentabilität hängt von der Marktvolatilität ab. Bei unklaren Markttrends oder längeren Zyklen ist das Gewinnpotenzial begrenzt.

-

Es kann vorkommen, dass der Stop-Loss-Preis von einem Ausbruch überschritten wird, der Preis dann aber oszilliert und erneut ausbricht. Dies kann dazu führen, dass rechtzeitige Positionseröffnungen zur Trendverfolgung nicht möglich sind. Der Stop-Loss-Preis kann entsprechend gelockert werden.

-

Jagd nach Kursbewegungen (Chasing).

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Parameter für gleitende Durchschnitte und ATR je nach Instrument und Zeitrahmen.

-

Einführung weiterer Indikatoren wie MACD, KDJ zur Beurteilung überkaufter/überverkaufter Bedingungen.

-

Echtzeitanpassung des Stop-Loss-Koeffizienten basierend auf dem ATR-Wert, um den Stop-Loss besser an die Marktvolatilität anzupassen.

-

Aufbau einer Kombination mehrerer Zeitrahmen. Die Kombination von Indikatoren verschiedener Zeitrahmen kann die Signalqualität verbessern.

-

Einsatz von maschinellem Lernen zur Testung und Optimierung von Indikatoren und Parametern, um die optimalen Strategieparameter zu ermitteln.

Zusammenfassung

Die Strategie ist insgesamt eine Ausbruchshandelsstrategie, die auf Indikatoren basiert und strenge Stop-Loss- und Take-Profit-Regeln anwendet. Sie nutzt effektiv die Vorteile von gleitenden Durchschnitten, ATR und RSI, um die Markttrendrichtung zuverlässig zu bestimmen. In Verbindung mit strengen Stop-Loss- und Take-Profit-Einstellungen ermöglicht sie, Trends zu nutzen und Gewinne zu erzielen, während gleichzeitig das Risiko kontrolliert wird. Durch Optimierung von Parametern und Regeln kann diese Strategie zu einem wertvollen, langfristig einsetzbaren quantitativen Handelsansatz werden.

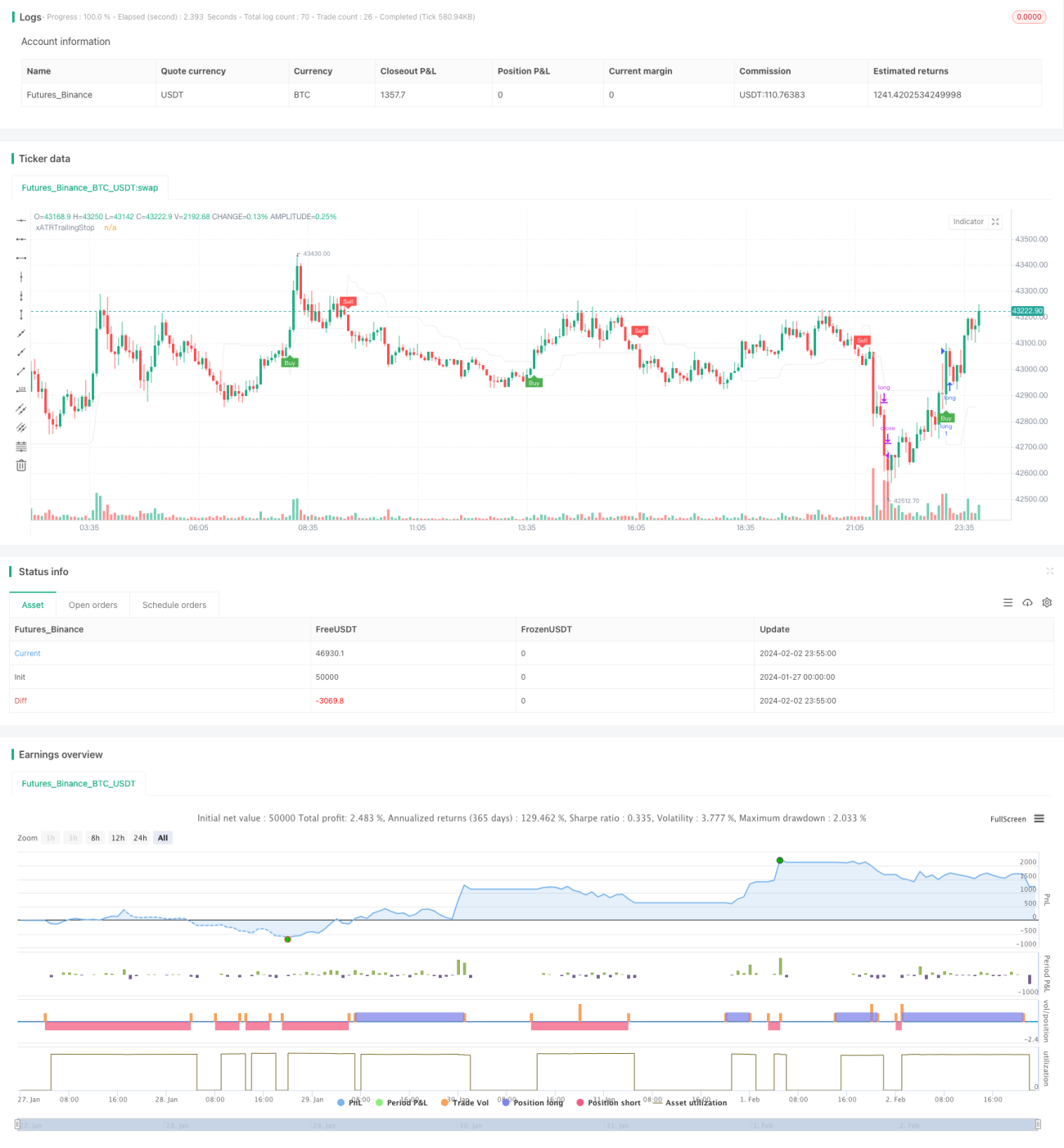

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="UT Bot Strategy", overlay = true)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

// Inputs- 1