Trendfolgestrategie basierend auf dem mehrperiodigen SMA-Indikator

Überblick

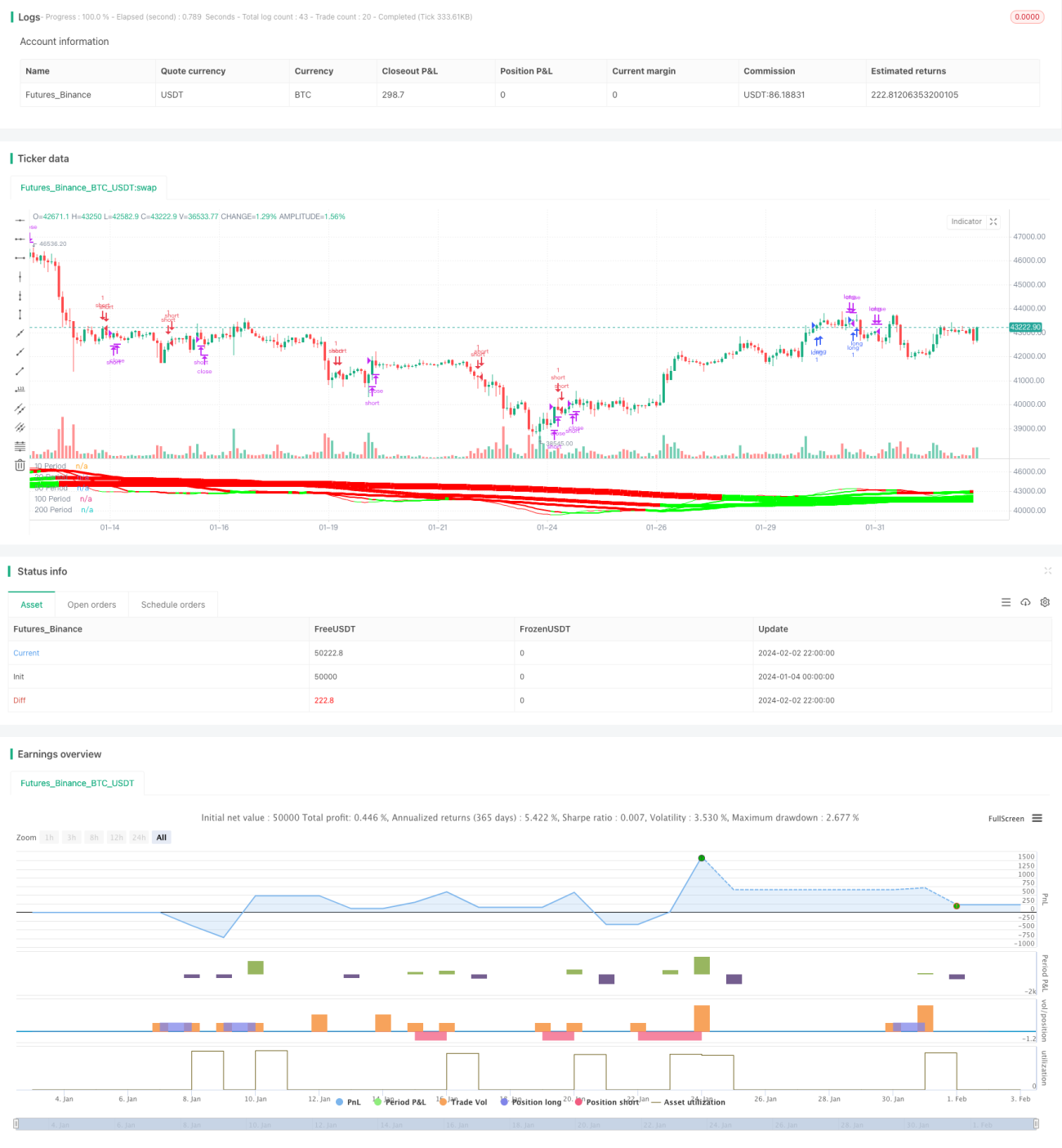

Diese Strategie realisiert die Trendbestimmung und -verfolgung durch die Kombination mehrerer SMA-Gleitender Durchschnitte mit unterschiedlichen Perioden. Der Kernansatz: Vergleich der Aufwärts- und Abwärtsrichtung verschiedener SMA-Perioden zur Trendbestimmung; wenn ein kurzfristiger SMA einen längerfristigen SMA von unten nach oben kreuzt, wird long gegangen; wenn der kurzfristige SMA den längerfristigen SMA von oben nach unten kreuzt, wird short gegangen. Gleichzeitig wird der ZeroLagEMA-Indikator zur Bestätigung des Ein- und Ausstiegs eingesetzt.

Strategieprinzip

- Verwendung von 5 SMA-Gleitenden Durchschnitten unterschiedlicher Perioden: 10-, 20-, 50-, 100- und 200-Perioden.

- Vergleich der Aufwärts- und Abwärtsrichtung dieser 5 Linien zur Bestimmung der Trendrichtung. Wenn z. B. die 10-, 20-, 100- und 200-Perioden-SMA gleichzeitig steigen, wird ein Aufwärtstrend angenommen; wenn sie gleichzeitig fallen, ein Abwärtstrend.

- Vergleich der Werte der SMA unterschiedlicher Perioden zur Erzeugung von Handelssignalen. Beispiel: Wenn der 10-Perioden-SMA den 20-Perioden-SMA von unten nach oben kreuzt, wird long eingestiegen (Einstiegssignal); wenn er ihn von oben nach unten kreuzt, wird short eingestiegen.

- Der ZeroLagEMA dient als Einstiegsbestätigung und Ausstiegssignal. Wenn der schnelle ZeroLagEMA den langsamen von unten nach oben kreuzt, wird long gegangen; bei einem Kreuz von oben nach unten wird die Long-Position geschlossen. Für Short-Signale gilt die umgekehrte Regel.

Strategievorteile

- Durch die Kombination mehrerer SMA mit unterschiedlichen Perioden kann die Markttrendrichtung effektiv bestimmt werden.

- Der Vergleich der SMA-Werte erzeugt Handelssignale und schafft quantifizierte Ein- und Ausstiegsregeln.

- Die Filterung durch den ZeroLagEMA vermeidet unnötige Trades und erhöht die Stabilität der Strategie.

- Durch die Verbindung von Trendbestimmung und Handelssignalen wird eine Trendfolge-Strategie realisiert.

Strategierisiken und Lösungen

- In Seitwärtsphasen können SMA-Kreuze häufig auftreten, was zu vielen ineffektiven Trades und Verlusten führen kann.

- Lösung: Erhöhung der Filterparameter des ZeroLagEMA, um den Einstieg aufgrund von Fehlsignalen zu vermeiden.

- Aufgrund der Berücksichtigung vieler SMA-Perioden weisen die Signale eine gewisse Verzögerung auf, sodass sie nicht schnell genug auf kurzfristige extreme Kursbewegungen reagieren.

- Lösung: Einbeziehung sensiblerer Indikatoren wie MACD zur Unterstützung der Entscheidungsfindung.

Optimierungsmöglichkeiten der Strategie

- Optimierung der SMA-Periodenparameter zur Ermittlung der besten Parameterkombination.

- Hinzufügen einer Stop-Loss-Strategie wie Trailing-Stop, um Einzelverluste weiter zu begrenzen.

- Implementierung eines Positionsgrößenmanagements, um in starken Trends die Position zu erhöhen und in Seitwärtsphasen zu reduzieren.

- Einbeziehung weiterer unterstützender Indikatoren wie MACD, KDJ usw., um die Gesamtstabilität der Strategie zu verbessern.

Zusammenfassung

Diese Strategie realisiert durch die Kombination mehrerer SMA-Gleitender Durchschnitte eine effektive Bestimmung der Markttrendrichtung und erzeugt quantitative Handelssignale. Gleichzeitig erhöht die Anwendung des ZeroLagEMA die Erfolgsquote der Strategie. Insgesamt setzt die Strategie einen trendfolgenden quantitativen Handelsansatz um und erzielt bemerkenswerte Ergebnisse. Durch weitere Optimierung der SMA-Periodenparameter, Stop-Loss-Strategien und des Positionsmanagements kann die Strategieleistung weiter gesteigert werden, was sie für den Live-Einsatz und die Validierung geeignet macht.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1