Leistungsstarke quantitative Handelsstrategie basierend auf EMA und RSI

Überblick

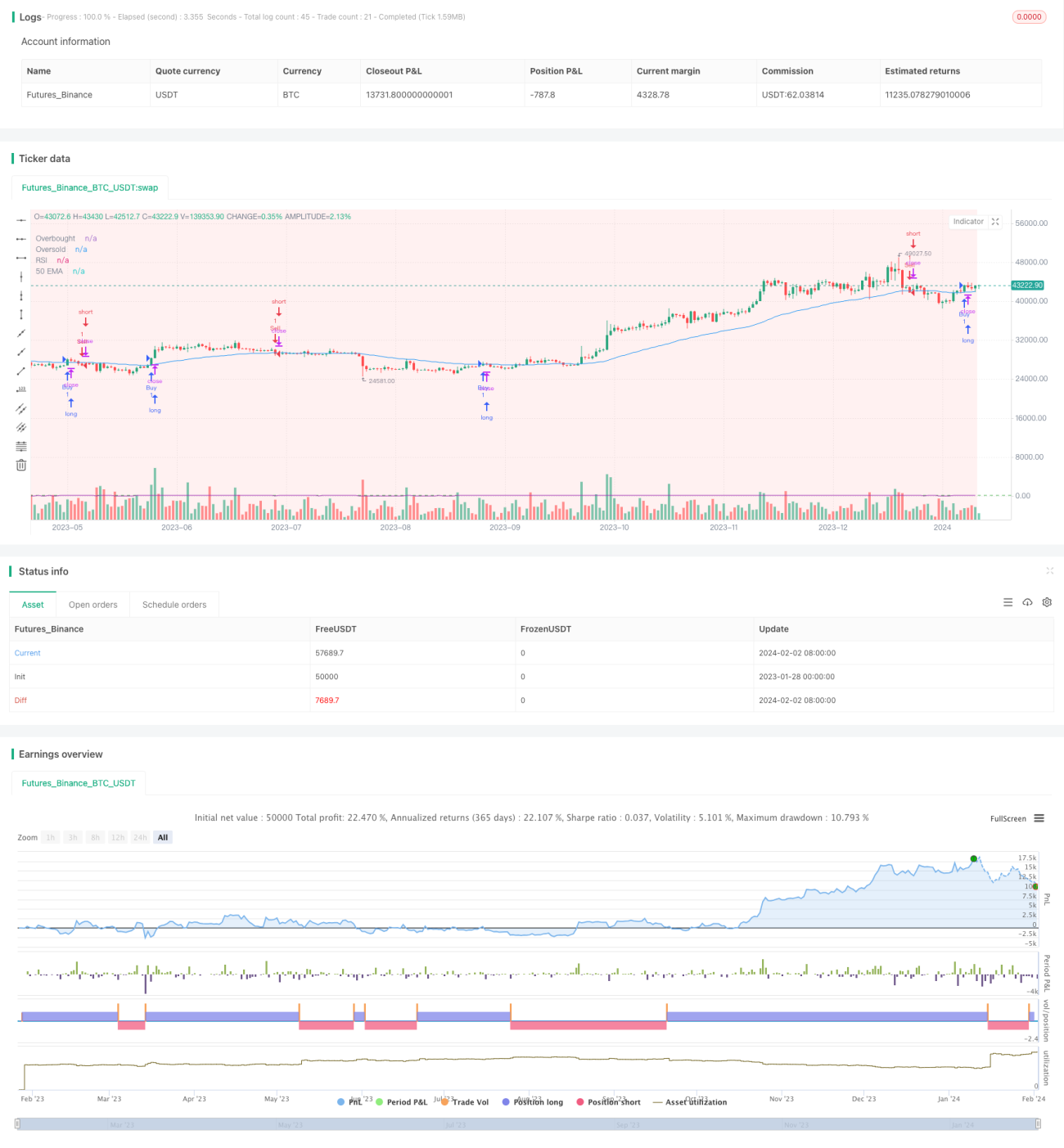

Die Strategie mit dem Namen „Goldenes Kreuz-Prinzip“ ist eine quantitative Handelsstrategie, die gleichzeitig den exponentiell gleitenden Durchschnitt (EMA) und den Relative-Stärke-Index (RSI) kombiniert. Ihre Hauptidee besteht darin, in einer hohen Nachfragezone zu kaufen und in einer hohen Angebotszone zu verkaufen. Dabei wird der EMA zur Bestimmung der allgemeinen Trendrichtung genutzt, während der RSI überkaufte und überverkaufte Bereiche identifiziert.

Strategieprinzip

Die Strategie berechnet zunächst den 50-Tage-EMA und den 14-Tage-RSI. Anschließend werden Bollinger-Bänder für die hohe Nachfragezone und die hohe Angebotszone festgelegt. Ein Kaufsignal wird ausgelöst, wenn der Kurs über dem 50-Tage-EMA liegt und der RSI über 55 beträgt. Ein Verkaufssignal wird ausgelöst, wenn der Kurs unter dem 50-Tage-EMA liegt und der RSI unter 45 beträgt. Der Einstiegspunkt der Strategie erfolgt durch Kauf in der hohen Nachfragezone und Verkauf in der hohen Angebotszone.

Im Einzelnen: Wenn der Schlusskurs über dem 50-Tage-EMA liegt und sich in der hohen Nachfragezone befindet, wird ein Kaufsignal ausgegeben. Wenn der Schlusskurs unter dem 50-Tage-EMA liegt und sich in der hohen Angebotszone befindet, wird ein Verkaufssignal ausgegeben. Auf diese Weise wird der EMA zur groben Trendbestimmung genutzt und der RSI zur Identifizierung überkaufter/überverkaufter Bereiche, sodass in extremen Zonen konträre taktische Geschäfte getätigt werden können, um eine höhere Trefferquote zu erzielen.

Vorteilsanalyse

Die Strategie kombiniert die beiden Indikatoren EMA und RSI, was eine effektive Bestimmung von Markttrends sowie überkauften und überverkauften Bereichen ermöglicht. Der EMA glättet die Kursbewegungen und identifiziert den übergeordneten Trend, während der RSI lokale Korrekturbereiche anzeigt. Beide ergänzen sich und vermeiden Fehlsignale.

Darüber hinaus führt die Strategie das Konzept einer hohen Nachfrage- und einer hohen Angebotszone ein, die mithilfe von Bollinger-Bändern als überkaufte/überverkaufte Intervalle festgelegt werden. Dadurch werden die meisten Marktgeräusche herausgefiltert, und es wird nur in extremen Zonen gehandelt, was die Erfolgsquote der Strategie erhöht.

Insgesamt vereint die Strategie mehrere Indikatoren und Konzepte, nutzt die Stärken verschiedener Werkzeuge und bildet eine Art Zangenangriff, der ein leistungsstarkes Value-Auswahl- und Timing-System darstellt. Dadurch kann eine hohe Rentabilität erzielt werden.

Risikoanalyse

Das größte Risiko der Strategie liegt in der Einstellung der Bollinger-Bänder. Wenn die hohe Nachfragezone und die hohe Angebotszone zu groß oder zu klein eingestellt werden, führt dies zu häufigen Verlusten der Strategie. Die Parameter müssen je nach Aktienmerkmalen und Marktumfeld angepasst werden.

Ein weiteres potenzielles Risiko besteht darin, dass bei langanhaltenden Markttops oder -böden sowohl EMA als auch RSI gleichzeitig Fehlsignale liefern können. In diesem Fall muss manuell eingegriffen werden, um die Strategie zu stoppen und große Verluste zu vermeiden.

Optimierungsmöglichkeiten

Erstens könnte die Strategie Machine-Learning-Algorithmen einführen, um eine dynamische Optimierung der Parameter zu ermöglichen. Beispielsweise könnten die oberen und unteren Grenzen der Bollinger-Bänder durch Reinforcement Learning angepasst oder die Parameter von EMA und RSI mittels LSTM optimiert werden.

Zweitens könnte die Strategie mit Text-Mining und Natural Language Processing kombiniert werden, um Marktstimmungsindikatoren zu gewinnen, die die Handelsentscheidungen unterstützen. Bei extremen Marktstimmungen könnte ein manueller Eingriff in die Strategie das Risiko wirksam reduzieren.

Drittens könnte die Strategie mit einer Aktienauswahlstrategie kombiniert werden. Zunächst könnten mit Deep Learning etc. vielversprechende Titel identifiziert werden; dann würde diese Strategie für das Timing eingesetzt, um die Gesamteffektivität zu steigern.

Zusammenfassung

Insgesamt ist die Strategie gut konzipiert, ihre Vorteile liegen auf der Hand, und sie kontrolliert das Risiko effektiv. Durch die Integration von maschinellem Lernen, Textanalyse und anderen Technologien zur Optimierung könnte die Strategie weiter verbessert werden und zu einem Paradebeispiel für eine neue Generation quantitativer Strategien werden.

- 1