Verbesserung der RSI-Ausbruchsstrategie mit Stop-Loss und Take-Profit

Übersicht

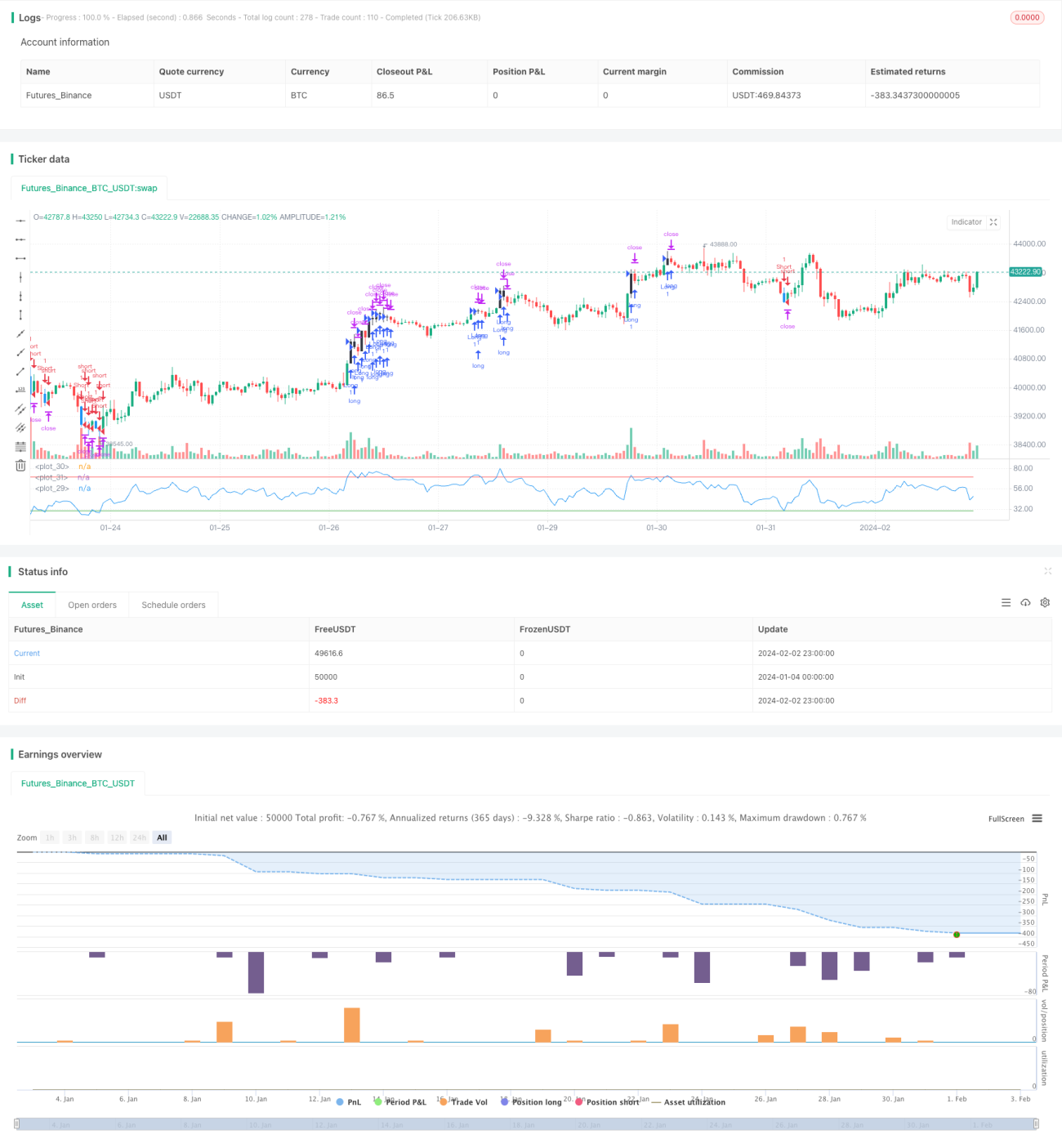

Die verbesserte RSI-Durchbruchsstrategie ist eine Trendfolgestrategie, die den Relative-Stärke-Index (RSI) verwendet, um Ein- und Ausstiegszeitpunkte zu bestimmen. Sie erweitert die grundlegende RSI-Strategie um Stop-Loss- und Take-Profit-Orders zur Risikosteuerung.

Wenn der RSI über 70 (überkauftes Niveau) steigt, geht die Strategie long. Wenn der RSI unter 30 (überverkauftes Niveau) fällt, geht die Strategie short. Auf diese Weise folgt sie dem Trend, sowohl nach oben als auch nach unten. Anschließend werden Stop-Loss- und Take-Profit-Orders verwendet, um Gewinne zu sichern und Verluste zu begrenzen.

Funktionsweise

Der Kernmechanismus der Strategie beruht darauf, dass der RSI-Indikator sein überkauftes Niveau (Standard 70) oder sein überverkauftes Niveau (Standard 30) durchbricht, um einen Einstieg auszulösen.

-

Wenn der RSI über 70 steigt, deutet dies auf eine überkaufte Situation hin, die eine Umkehr einleiten könnte, sodass die Strategie eine Long-Position eröffnet.

-

Wenn der RSI unter 30 fällt, deutet dies auf eine überverkaufte Situation hin, die eine Erholung erwarten lässt, sodass die Strategie eine Short-Position eröffnet.

Dadurch kann die Strategie von Umkehrungen in extremen RSI-Bereichen profitieren.

Die entscheidende Verbesserung ist die Risikosteuerung durch Stop-Loss- und Take-Profit-Orders.

Nach dem Einstieg werden ober- und unterhalb des Einstiegskurses Stop-Loss- und Take-Profit-Orders mit prozentualen Abständen gesetzt (Standard: 2% Stop-Loss, 10% Take-Profit). Dies sichert für jeden Trade ein festes Risiko-Ertrags-Verhältnis.

Bewegt sich die Position in die gewünschte Richtung, wird die Take-Profit-Limit-Order bei Gewinn schließen. Bewegt sie sich dagegen, wird der Stop-Loss die Verluste begrenzen. So werden Gewinne maximiert und Verluste minimiert.

Vorteile

- Folgt dem Trend, kauft tief, verkauft hoch

- Take-Profit größer als Stop-Loss, asymmetrisches Risiko-Ertrags-Verhältnis

- Stop-Loss minimiert Verluste bei Fehltrades

- Einfaches Konzept, leicht verständlich und umsetzbar

- Gegenüber der grundlegenden RSI-Strategie verbessertes Risikomanagement

Risiken

- Fehlsignale möglich, wenn der RSI mehrfach über- und unterkreuzt

- Stop-Loss-Niveau könnte weiter optimiert werden

- Take-Profit-Niveau muss für bessere Ergebnisse angepasst werden

- Funktioniert am besten in trendenden Märkten, schwächer in Seitwärtsmärkten

Optimierungsmöglichkeiten

Einige Ansätze zur weiteren Verbesserung der Strategie:

- Hinzufügen weiterer Filter vor dem Einstieg, z. B. Kursausbrüche

- Nachziehender Stop-Loss, um mehr Gewinne zu sichern

- Erweiterte Take-Profit-Ziele für höheres Ertragspotenzial

- Optimierung der RSI-Niveaus, Stop-Loss-Prozentsätze und Take-Profit-Prozentsätze für jeden Markt

- Stop-Loss-Bemessung auf Basis des ATR (Average True Range) zur Anpassung an die Marktvolatilität

Zusammenfassung

Die verbesserte RSI-Durchbruchsstrategie vereint mehrere positive Faktoren: Nutzung des RSI zur Identifikation potenzieller Wendepunkte, Ausrichtung an der Dynamik, asymmetrisches Risiko-Ertrags-Verhältnis durch größeren Take-Profit als Stop-Loss sowie Risikoreduzierung durch Ausstiegsorders.

Durch die Kombination dieser Elemente zielt sie darauf ab, bei jedem Trade den Gewinn zu maximieren und das Risiko zu minimieren. Eine geeignete Optimierung der Positionsgröße ermöglicht einen stabilen Betrieb in unterschiedlichen Marktumgebungen. Die integrierte Risikokontrolle verleiht ihr einen Vorteil gegenüber der grundlegenden RSI-Strategie.

- 1