Momentum-Preissteigungs-Kryptowährungsstrategie

Überblick

Diese Strategie ist eine einfache und effiziente kurzfristige Aufwärtstrend-Strategie für Kryptowährungen und kann auch für mittel- bis langfristige Trendtrades genutzt werden. Zu den Hauptbestandteilen gehören der Price Oscillator, der Vortex-Indikator sowie ein Risikomanagement mit Stop-Loss und Take-Profit.

Strategieprinzip

Die Einstiegsbedingungen der Strategie sind:

- Der Price Oscillator ist positiv, was auf einen Anstieg des Kurses hindeutet.

- Der Vortex-Indikator (VIP) kreuzt über den VIM, was einen Aufwärtstrend signalisiert.

- Der Schlusskurs der aktuellen Kerze liegt über dem Höchstkurs der beiden vorhergehenden Kerzen, was ebenfalls einen Kursausbruch nach oben bedeutet.

Wenn alle drei Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet.

Die Ausstiegsbedingungen der Strategie sind:

- Der Price Oscillator wird negativ, was auf einen Rückgang des Kurses hindeutet – Ausstieg aus der Long-Position.

- Der Vortex-Indikator (VIP) kreuzt unter den VIM, was einen Abwärtstrend anzeigt – Ausstieg aus der Long-Position.

- Die Take-Profit- oder Stop-Loss-Bedingungen werden erreicht.

Strategievorteile

Die Strategie kombiniert den Price Oscillator und den Vortex-Indikator, um Kurstrends und Ausbruchssignale zu bewerten. Sie kann Kursanstiegsphasen effektiv erfassen und bietet folgende Vorteile:

- Der Price Oscillator bewertet die Richtung des Kursanstiegs und vermeidet Fehltrades in Seitwärtsphasen.

- Der Vortex-Indikator bestimmt die Trendrichtung und hilft, den übergeordneten Trend zu erkennen.

- Die Ausbruchsstärke wird anhand des Schlusskurses bewertet, wodurch die Wahrscheinlichkeit von Fehlausbrüchen sinkt.

- Das Risikomanagement mit Stop-Loss und Take-Profit begrenzt das Risiko pro Trade effektiv.

- Die Parameter können flexibel an verschiedene Zeitrahmen und Instrumente angepasst werden.

Strategierisiken

Obwohl die Strategie insgesamt recht stabil ist, birgt sie dennoch gewisse Risiken, die zu beachten sind:

- Risiko, langfristige große Trends zu verpassen. Bei allzu kurzen Zeitrahmen könnten größere Kursbewegungen ungenutzt bleiben.

- Risiko von Fehlausbrüchen. Bei starken Kursschwankungen können kurzfristig irreführende Kursbewegungen auftreten, die Fehlsignale auslösen.

- Risiko übermäßig häufiger Trades aufgrund ungeeigneter Parametereinstellungen. Falsche Parameter können zu übermäßig vielen Trades führen, was die Handelskosten und Slippage erhöht.

Durch Anpassung der Haltedauer, Hinzunahme weiterer Indikatoren zur Signalfilterung und Optimierung der Parametereinstellungen können diese Risiken gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzunahme weiterer Indikatoren wie Volatilitäts- oder Volumenindikatoren zur Verbesserung der Signalqualität.

- Optimierung der Parametereinstellungen, um sie besser an unterschiedliche Instrumente und Zeitrahmen anzupassen.

- Integration von Machine-Learning-Modellen, um Kursbewegungen mittels großer Datenmengen generalisierend vorherzusagen.

- Implementierung automatischer Stop-Loss- und Trailing-Stop-Funktionen auf fortschrittlichen Plattformen für einen höheren Automatisierungsgrad.

Durch diese Optimierungen können Gewinnrate, Rentabilität und Stabilität der Strategie weiter verbessert werden.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und effektiv. Sie kann Aufwärtstrendphasen zuverlässig erkennen und besitzt ein gutes Gewinnpotenzial im Kryptowährungshandel. Obwohl noch Raum für weitere Verbesserungen besteht, ist sie als Einstiegsstrategie für den quantitativen Handel bereits recht leistungsfähig. Insgesamt eignet sich die Strategie für kurzfristig und mittelfristig orientierte Krypto-Trader, die eine hohe Handelsfrequenz anstreben.

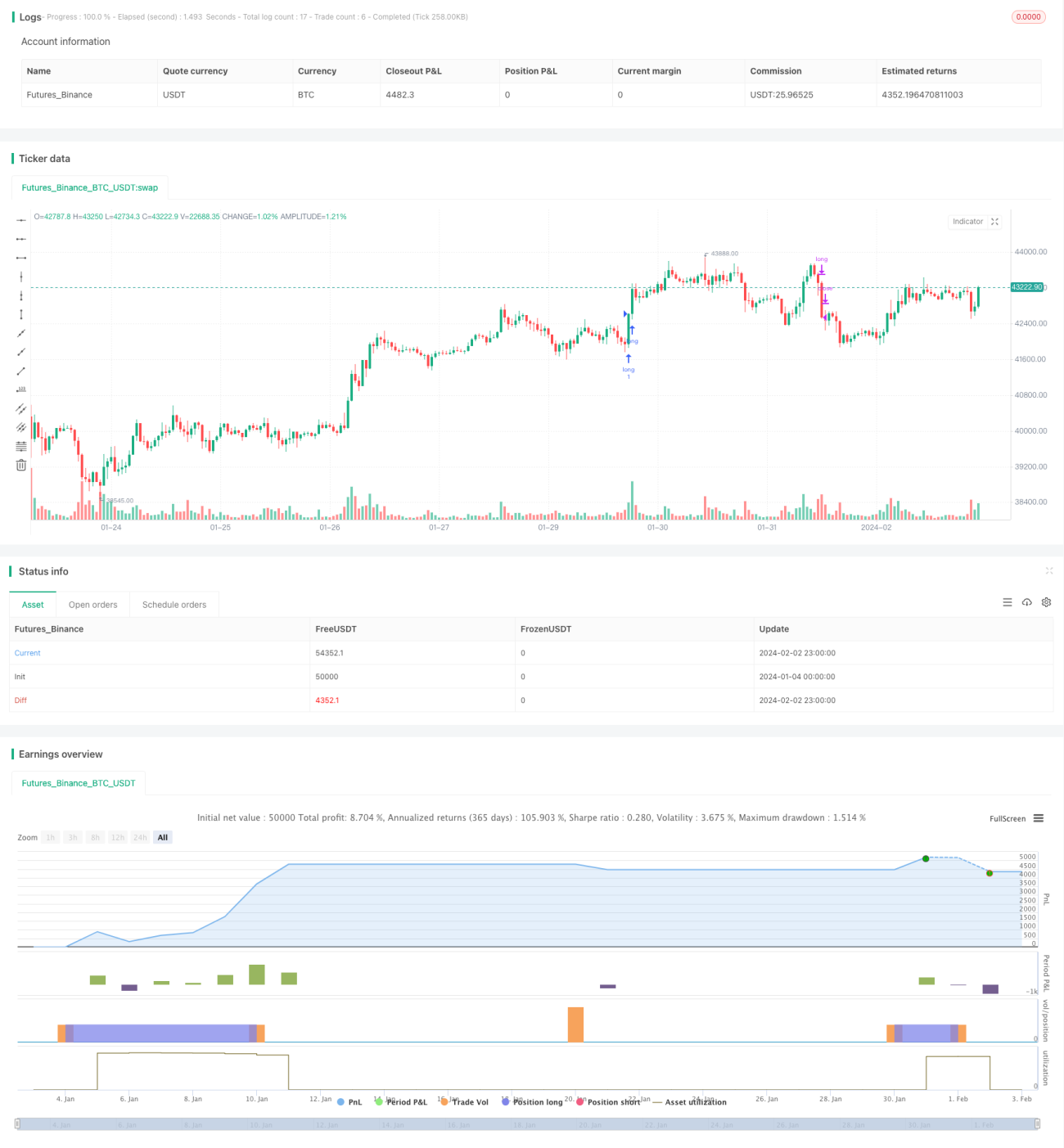

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)- 1