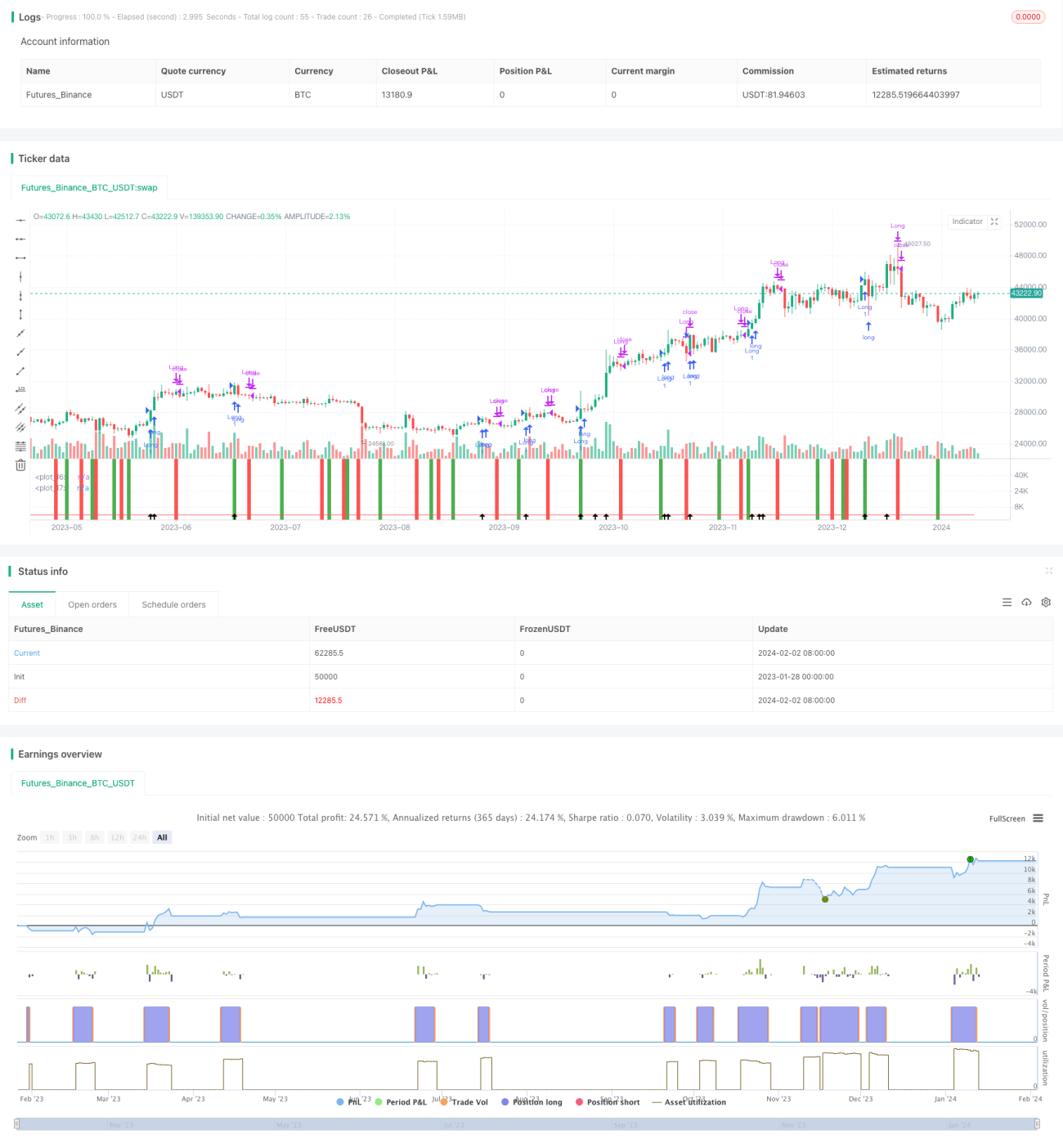

Trendfolgestrategie basierend auf Renko und dem Relative Vigor Index

Übersicht

Diese Strategie kombiniert die beiden Indikatoren Renko-Chart und Relative Vitality Index (RVI) mit dem Ziel, den Großteil der Haupttrends des Marktes zu erfassen. Sie eignet sich für gängige Instrumente wie Bitcoin und den Hang Seng Index.

Strategieprinzip

Die Strategie verwendet einen 9-Perioden-ATR zur Konstruktion der Renko-Bricks. Wenn der Schlusskurs über dem Hoch des vorherigen Renko-Bricks liegt, wird ein neuer Brick in Grün gebildet; liegt der Schlusskurs unter dem Tief des vorherigen Bricks, wird ein neuer Brick in Rot gebildet. Der RVI-Indikator wird zur Bestimmung der Trendrichtung hinzugezogen.

Der RVI dient zur Beurteilung der relativen Stärke von bullischen und bärischen Kräften. Der RVI-Wert schwankt zwischen 0 und 1. Ein Wert über 0,5 bedeutet, dass die bullische Kraft stärker als die bärische ist; unter 0,5 ist die bärische Kraft stärker. Wenn der RVI seinen geglätteten gleitenden Durchschnitt nach oben durchbricht, deutet dies auf eine abnehmende bärische und zunehmende bullische Kraft hin und gibt ein Long-Signal. Wenn der RVI den gleitenden Durchschnitt nach unten durchbricht, deutet dies auf eine abnehmende bullische und zunehmende bärische Kraft hin und gibt ein Short-Signal.

Durch die Kombination der Renko-Brick-Richtung und der Long/Short-Signale des RVI werden entsprechende Long- oder Short-Positionen eröffnet.

Strategievorteile

- Renko-Bricks isolieren normale Marktschwankungen und konzentrieren sich nur auf größere Preisbewegungen, wodurch eine Falle vermieden wird.

- Der RVI-Indikator bestimmt den Zeitpunkt von Trendumkehrungen und fixiert die Handelssignale weiter.

- Die Kombination beider Indikatoren zur Filterung kann den Haupttrend des Marktes effektiv erfassen und einen Teil des Rauschens herausfiltern.

Risikoanalyse

- Die Größe der Renko-Bricks beeinflusst direkt die Handelsfrequenz. Zu große Bricks führen zu verpassten Chancen, zu kleine Bricks erhöhen die Handelsfrequenz und die Transaktionskosten.

- Eine unpassende Parametereinstellung des RVI kann ebenfalls zu verpassten Signalen oder einer Erhöhung von Fehlsignalen führen.

- Die doppelte Indikatorfilterung führt dazu, dass bestimmte Signale verpasst werden und nicht alle Marktbewegungen erfasst werden können.

Optimierungsrichtungen

- Dynamische Optimierung der Renko-Brick-Größe, um sie an die Marktvolatilität anzupassen.

- Optimierung der Parameter des RVI-Indikators, um den optimalen Gleichgewichtspunkt zu finden.

- Testen verschiedener Kombinationen von Instrumenten und Zeitrahmenparametern zur Bewertung der Stabilität.

Zusammenfassung

Diese Strategie vereint die Vorteile zweier unterschiedlicher Indikatorentypen mit dem Ziel, die vorherrschenden Markttrends zu erfassen. Durch die Optimierung der Renko- und RVI-Parameter kann eine höhere Stabilität erreicht werden. Jedoch kann kein Modell perfekt sein; das Verpassen bestimmter Signale ist unvermeidlich. Entscheidend ist, die Hauptrichtung zu erfassen. Der Anwender muss seine eigene Risikobereitschaft klar einschätzen und das für ihn geeignete Instrument und die passenden Parameter wählen.

- 1