Trendfolgestrategie mit zwei gleitenden Durchschnitten

Überblick

Die Dual Moving Average Trend Tracking Strategy ist eine quantitative Handelsstrategie, die eine Kombination aus schnellem und langsamem gleitenden Durchschnitt nutzt, um die Trendrichtung zu bestimmen, und die Farbe des Kerzenkörpers als Einstiegssignal verwendet. Die Strategie vereint sowohl Trendfolge- als auch Umkehrhandelsmerkmale.

Strategieprinzip

Die Strategie verwendet einen langsamen gleitenden Durchschnitt mit der Länge 20, um die allgemeine Trendrichtung zu bestimmen. Wenn der Kurs über den gleitenden Durchschnitt steigt, wird ein Aufwärtstrend angenommen; wenn der Kurs darunter fällt, ein Abwärtstrend. Gleichzeitig dient ein schneller gleitender Durchschnitt mit der Länge 5 als Einstiegsfilter: Ein Handelssignal wird nur ausgegeben, wenn der Kurs den schnellen gleitenden Durchschnitt durchbricht. Zusätzlich prüft die Strategie die Kerzenkörperfarbe der letzten N Kerzen. Wenn die Kerzenkörper nacheinander rot werden (bullisch) und der Aufwärtstrend vorliegt, wird ein Long-Signal generiert; bei aufeinanderfolgenden grünen Kerzen (bärisch) in Verbindung mit einem Abwärtstrend ein Short-Signal, um Fehlsignale zu vermeiden.

Die Strategie berücksichtigt drei Dimensionen: den allgemeinen Trend, den kurzfristigen gleitenden Durchschnitt und den Kerzenkörper, wodurch die Zuverlässigkeit der Handelssignale erhöht wird. Nur wenn alle drei in die gleiche Richtung weisen, wird ein Signal ausgegeben, was das Rauschen effektiv filtert.

Strategievorteile

- Sie vereint Trendfolge und Umkehrhandel und kann sich an verschiedene Marktbedingungen anpassen.

- Mehrdimensionale Prüfung vor Signalausgabe filtert Fehlsignale effektiv und erhöht die Trefferquote.

- Großer Optimierungsspielraum durch Anpassung von Parametern wie Länge der gleitenden Durchschnitte und Anzahl der zur Prüfung der Kerzenkörperfarbe verwendeten Kerzen.

- Klare und einfache Logik, leicht verständlich und für Anfänger geeignet.

Strategierisiken

- In stark schwankenden Märkten kann es zu einer Verlustserie (osing streak) mit größeren Drawdowns kommen. Dies kann durch Anpassung der gleitenden Durchschnittsparameter oder Hinzufügen eines Stop-Loss vermieden werden.

- In Seitwärtsphasen kann es zu Whipsaw-Verlusten kommen. Dies kann durch Anpassung der Anzahl der zur Prüfung der Kerzenkörperfarbe verwendeten Kerzen oder Deaktivierung des Umkehrhandels reduziert werden.

- Ausreichender Backtest ist erforderlich, um sinnvolle Parameter sicherzustellen, da sonst die Strategieleistung stark beeinträchtigt wird.

Optimierungsmöglichkeiten

- Testen verschiedener Arten von gleitenden Durchschnitten, z. B. exponentieller gleitender Durchschnitt, Kaufman Adaptive Moving Average usw.

- Hinzufügen eines Handelsvolumenmanagements, z. B. festes Volumen oder Anpassung basierend auf dem Kontokapital.

- Einführung eines Stop-Loss-Mechanismus: Wenn der Kurs den langsamen gleitenden Durchschnitt wieder unterschreitet, könnte ein Stop-Loss-Ausstieg erwogen werden.

- Testen verschiedener Instrumente, um die Stabilität und Anpassungsfähigkeit der Strategie zu bewerten.

Zusammenfassung

Die Dual Moving Average Trend Tracking Strategy kombiniert Trendfolge und Umkehrhandel, um sowohl mittel- bis langfristige Trends effektiv zu erfassen als auch kurzfristige Zusatzgewinne zu erzielen. Durch Parameteroptimierung und Mechanismenerweiterung kann die Gewinnspanne weiter vergrößert werden. Die Strategie ist logisch einfach und klar und eignet sich hervorragend für Anfänger zum Lernen und Studieren. Allerdings muss jede Strategie an verschiedenen Instrumenten und mit verschiedenen Parametern ausreichend validiert werden, um ihre Stabilität und Rentabilität sicherzustellen.

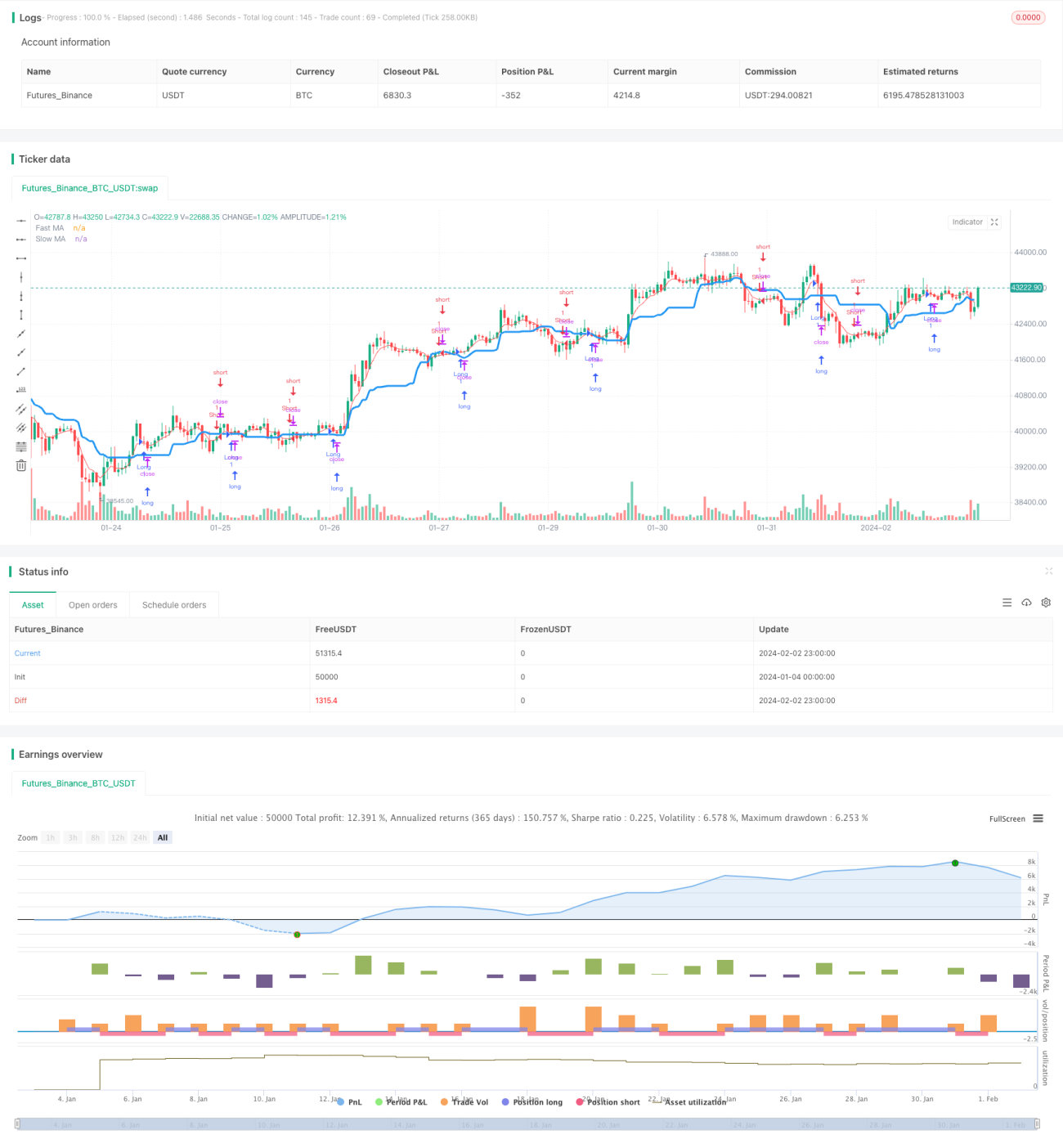

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1