Handelsstrategie basierend auf dem Kreuzen gleitender Durchschnitte

Überblick

Die Moving-Average-Crossover-Strategie ist eine relativ verbreitete Aktienhandelsstrategie. Diese Strategie berechnet einen schnellen und einen langsamen gleitenden Durchschnitt und generiert Kaufs- und Verkaufssignale bei deren Überkreuzung. Konkret: Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Strategieprinzip

Die Kernlogik der Strategie lautet: Der schnelle gleitende Durchschnitt repräsentiert den kurzfristigen Trend der Aktie, der langsame gleitende Durchschnitt den langfristigen Trend. Wenn der kurzfristige Trend steigend wird (goldenes Kreuz), deutet dies darauf hin, dass die Aktie in einen Kaufbereich eintritt; wenn der kurzfristige Trend fallend wird (totes Kreuz), deutet dies darauf hin, dass die Aktie in einen Verkaufsbereich eintritt.

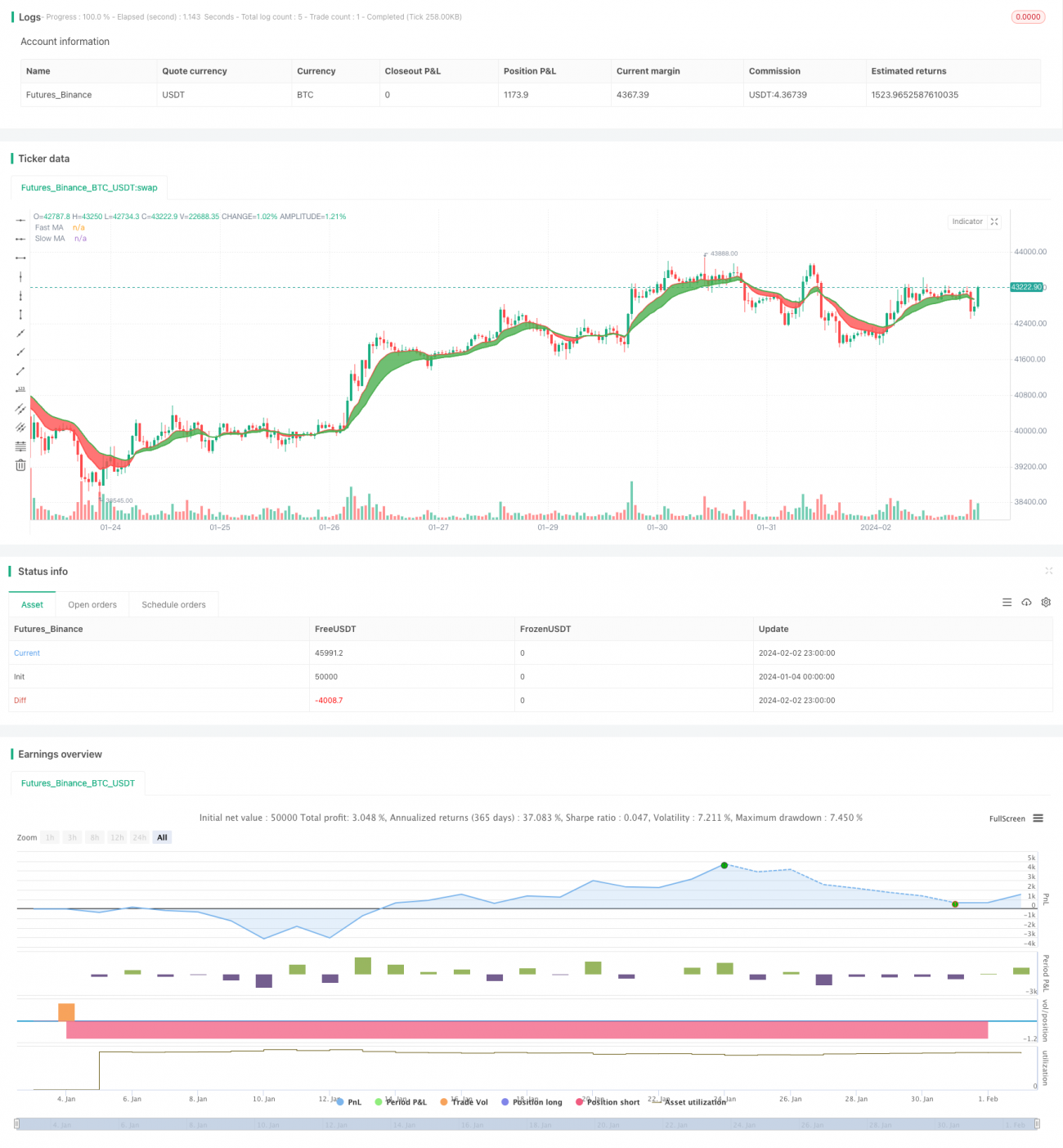

Konkret sind in der Strategie der schnelle gleitende Durchschnitt maFast und der langsame gleitende Durchschnitt maSlow definiert. maFast hat eine Länge von 9, was den kurzfristigen Trend der Aktie über 9 Tage darstellt; maSlow hat eine Länge von 18, was den langfristigen Trend der Aktie über 18 Tage darstellt. Die Strategie beurteilt die Änderungen des kurz- und langfristigen Trends anhand der Überkreuzung der beiden gleitenden Durchschnitte. Wenn maFast maSlow von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn maFast maSlow von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfaches Prinzip, leicht verständlich und umsetzbar.

- Gleitende Durchschnitte filtern effektiv Rauschen aus dem Aktienkurs und generieren relativ zuverlässige Handelssignale.

- Die Kombination von schnellem und langsamem gleitendem Durchschnitt vereint kurz- und langfristige Trends, die Handelssignale sind relativ stabil.

- Die Parameter der gleitenden Durchschnitte können flexibel an die Eigenschaften verschiedener Aktien angepasst werden.

- Durch Optimierung der Periodenparameter der gleitenden Durchschnitte können bessere Handelsergebnisse erzielt werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei starken Kursschwankungen werden mehr Fehlsignale und zu viele Trades generiert.

- Falsche Parametereinstellungen führen zu überhöhter Handelsfrequenz oder Signalverzögerung.

- Sie kann sich schnell ändernden Märkten und Einzelaktien nicht effektiv anpassen.

- Es besteht eine gewisse zeitliche Verzögerung, die zu verpassten kritischen Kauf- oder Verkaufspunkten führen kann.

Durch Anpassung der Parameter der gleitenden Durchschnitte, Einführung von Stop-Loss-Strategien usw. können die genannten Risiken reduziert werden.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für weitere Optimierung:

- Kombination mit anderen technischen Indikatoren zur Signalfilterung, z. B. Volumen, STOCH usw.

- Hinzufügen einer Trendbeurteilungsmechanik, um wichtige Trends nicht zu verpassen.

- Optimierung der Parameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

- Festlegen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Kombination mit Deep-Learning-Modellen zur Vorhersage von Kursbewegungen.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist insgesamt eine sehr klassische und praktische Strategie. Sie ist einfach im Prinzip, leicht umzusetzen und wird im realen Handel weit verbreitet eingesetzt. Durch Parameteroptimierung und den Einsatz zusätzlicher technischer Indikatoren kann die Strategie weiter verbessert werden, um ein besseres Risiko-Ertrags-Verhältnis zu erzielen. Insgesamt ist diese Strategie ein wichtiger Grundstein des quantitativen Handels und eine vertiefte Untersuchung und Anwendung wert.

- 1