Quantitative Handelsstrategie: Breakout mit zwei gleitenden Durchschnitten

Übersicht

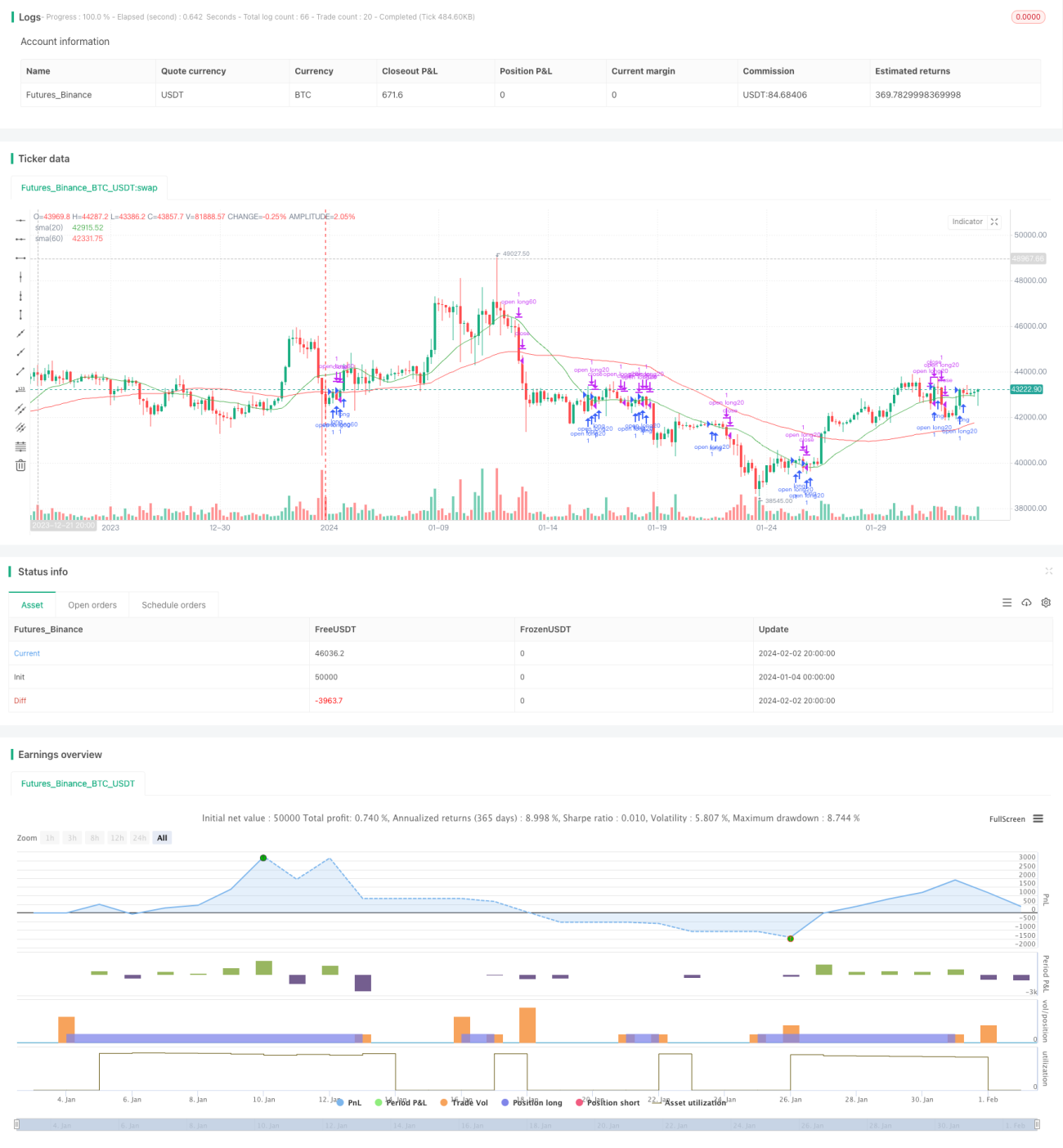

Die Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie ist eine relativ typische quantitativ handelnde Trendfolgestrategie. Die Strategie berechnet gleitende Durchschnitte einfacher Art über verschiedene Zeiträume und setzt Handelssignale auf den Durchbruch des Preises durch den gleitenden Durchschnitt, um Positionen zu halten. Diese Strategie verwendet die 20-Tage-Linie und die 60-Tage-Linie als Handelssignale.

Strategieprinzip

Der Kern der Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie besteht darin, gleitende Durchschnitte unterschiedlicher Perioden zu verwenden, um Preistrends zu erfassen und bei einem Durchbruch des Preises durch den gleitenden Durchschnitt ein Handelssignal auszulösen.

Im Einzelnen werden in dieser Strategie der 20-Tage-einfache gleitende Durchschnitt und der 60-Tage-einfache gleitende Durchschnitt verwendet. Diese beiden gleitenden Durchschnitte können als Werkzeuge zur Erfassung kurzfristiger bzw. mittel- bis langfristiger Trends betrachtet werden. Wenn der kurzfristige Preis den mittel- bis langfristigen Preis durchbricht, deutet dies auf einen Aufwärtstrend hin, und es sollte eine Long-Position eingegangen werden; wenn der kurzfristige Preis den mittel- bis langfristigen Preis unterschreitet, deutet dies auf einen Abwärtstrend hin, und die Position sollte reduziert werden.

Im Code wird mit ta.crossover und ta.crossunder festgestellt, ob der Preis einen gleitenden Durchschnitt durchbricht oder unterschreitet. Wenn ein Durchbruch erfolgt, wird ein Signal zum Kaufen oder Reduzieren der Position ausgegeben.

Vorteile der Strategie

Die Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie bietet mehrere Vorteile:

- Einfaches Konzept, leicht zu verstehen und umzusetzen.

- Kann Markttrends effektiv verfolgen und Rauschen vermeiden.

- Wenige Strategieparameter, leicht zu optimieren.

- Flexible Wahl der Perioden der gleitenden Durchschnitte, um die Sensitivität gegenüber dem Markt anzupassen.

Risiken der Strategie

Die Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie birgt auch einige Risiken:

- Bei Seitwärtsbewegungen des Marktes können viele Fehlsignale auftreten. Dies kann durch Verlängerung der Haltedauer abgemildert werden.

- Kann schnelle Marktumkehrungen nicht effektiv erfassen. Es können andere Indikatoren als Filter hinzugefügt werden.

- Gleitende Durchschnitte sind inhärent nachlaufend und können Preisänderungen nicht vorwegnehmen. Eine Verkürzung der Perioden kann dies verbessern.

Optimierungsmöglichkeiten der Strategie

Die Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie kann in folgenden Dimensionen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

- Hinzufügen weiterer Indikatorurteile zur Vermeidung von Fehlsignalen, z. B. MACD, KD usw.

- Hinzufügen einer Stop-Loss-Logik.

- Einbeziehung weiterer Zeitrahmenanalysen zur Umsetzung eines Multi-Timeframe-Ansatzes.

Zusammenfassung

Die Doppelter-Gleitender-Durchschnitts-Durchbruchsstrategie ist eine einfache und praktische Trendfolgestrategie. Sie kann effektiv mittel- bis langfristige Trends erfassen und gleichzeitig kurzfristige Marktgeräusche vermeiden. Die Strategie ist leicht zu verstehen und umzusetzen, hat nur wenige Parameter und eignet sich daher sehr gut für den quantitativen Handel. Natürlich gibt es auch Raum für Verbesserungen, z. B. durch Optimierung der Parameter, Hinzufügen von Signalfiltern und Stop-Loss-Logik, um die Strategie stabiler und profitabler zu machen.

- 1