Multi-Timeframe-Gleitender-Durchschnitt-Crossover-Trendfolgestrategie

Überblick

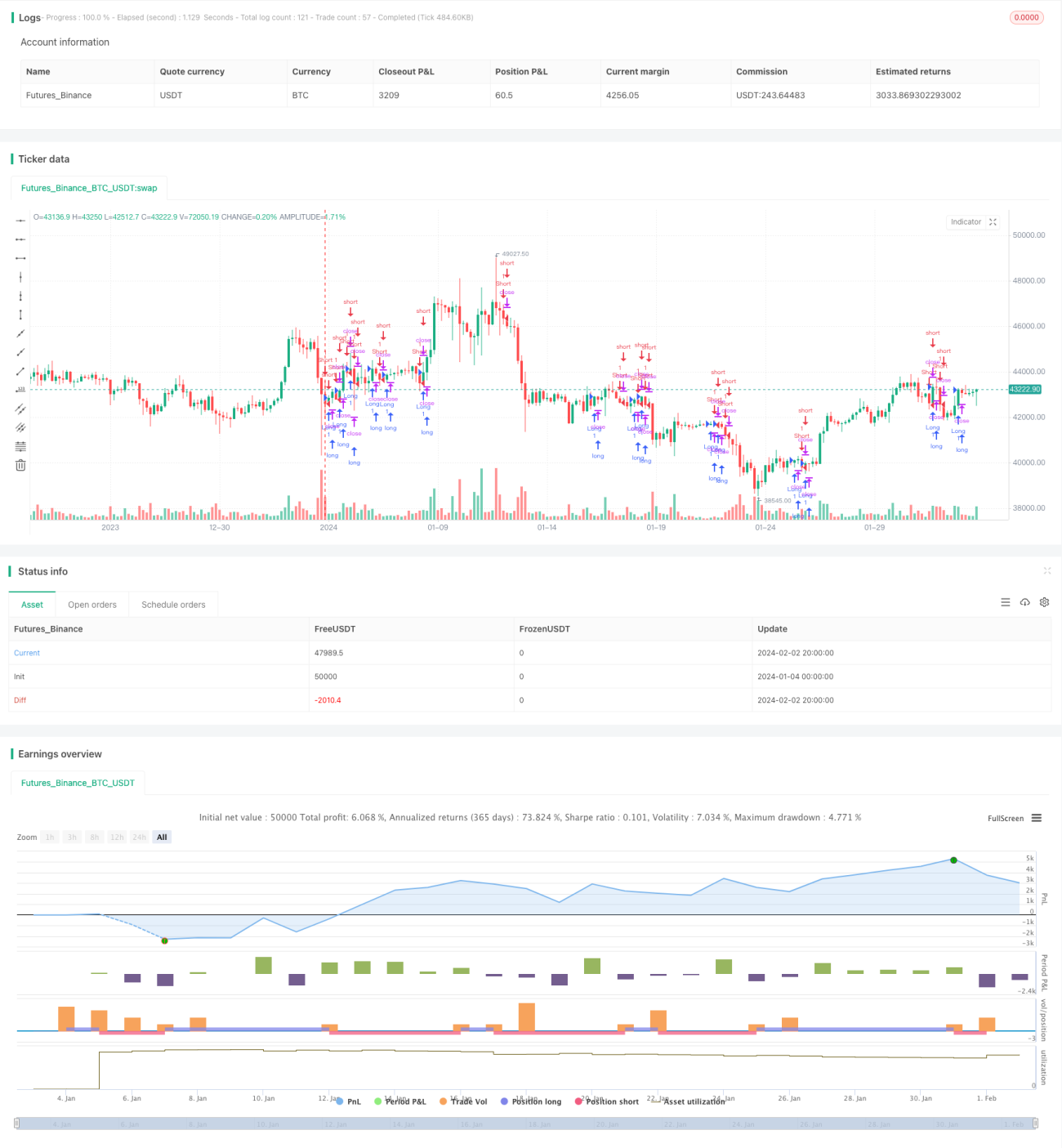

Diese Strategie realisiert eine Trendbewertung über mehrere Zeitrahmen, indem sie gleitende Durchschnitte verschiedener Zeitperioden berechnet. Wenn der Preis die gleitenden Durchschnitte verschiedener Perioden durchbricht, werden entsprechende Long- oder Short-Positionen eröffnet. Gleichzeitig werden Stop-Loss- und Take-Profit-Methoden eingesetzt, um ein Gleichgewicht zwischen Risiko und Ertrag zu erreichen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf folgenden Punkten:

-

Berechnung der einfachen gleitenden Durchschnitte (SMA) für vier verschiedene Zeitperioden: 21-Tage-Linie, 50-Tage-Linie, 100-Tage-Linie und 200-Tage-Linie.

-

Wenn der Preis einen dieser gleitenden Durchschnitte von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn der Preis einen davon von oben nach unten durchbricht, wird eine Short-Position eröffnet.

-

Nach dem Einstieg in eine Long-Position wird der Stop-Loss nahe dem Tiefstpreis der vorherigen Kerze gesetzt; nach dem Einstieg in eine Short-Position wird der Stop-Loss nahe dem Höchstpreis der vorherigen Kerze gesetzt.

-

Der Take-Profit für Long-Positionen wird in einem bestimmten Bereich unter dem Tiefstpreis festgelegt; der Take-Profit für Short-Positionen wird in einem bestimmten Bereich über dem Höchstpreis festgelegt.

-

Wenn der Preis den Stop-Loss oder Take-Profit berührt, wird die Position geschlossen.

Durch diese Mehrfach-Zeitrahmen-Analyse kann die Zuverlässigkeit der Handelssignale erhöht werden, indem Trends verfolgt werden, wenn sie relativ klar sind. Gleichzeitig ermöglichen Stop-Loss und Take-Profit eine Risikosteuerung, indem der Markt nach Erreichen eines bestimmten Verlust- oder Gewinnniveaus verlassen wird.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Mehrfach-Zeitrahmen-Bewertung erhöht die Signalzuverlässigkeit. Die Kreuzungskombination von Durchschnitten unterschiedlicher Perioden filtert einige falsche Signale heraus und wählt Zeitpunkte mit klaren Trends für den Handel.

-

Dynamische Stop-Loss- und Take-Profit-Methoden erleichtern die Risikosteuerung. Die Berechnung der Stop-Loss- und Take-Profit-Niveaus auf Basis von Kerzendaten ermöglicht es, angemessene Bereiche entsprechend der tatsächlichen Marktvolatilität festzulegen und den maximalen Verlust pro Trade effektiv zu begrenzen.

-

Klarer und einfacher Code. Basierend auf der Pine-Editor-Strategiesyntax ist der Code klar strukturiert und leicht lesbar, was Parameteranpassungen und Optimierungen erleichtert.

-

Einfache Anwendung im Live-Handel. Die Kreuzung gleitender Durchschnitte ist ein klassischer Handelsansatz, der nach Parameteroptimierung leicht im Live-Handel eingesetzt werden kann und relativ stabile Ergebnisse liefert.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die sich hauptsächlich in folgenden Punkten äußern:

-

Risiko von Fehleinschätzungen des Trends. Gleitende Durchschnitte als Trendindikatoren können fehlerhaft oder verzögert sein, was zu abweichenden Handelssignalen führen kann.

-

Verlustrisiko in stark schwankenden Märkten. Bei großen Kurslücken oder massiven Umkehrungen kann der Stop-Loss leicht ausgelöst werden, was zu erheblichen Verlusten führt.

-

Falsche Parametereinstellungen können Verluste vergrößern. Ein zu weiter Stop-Loss oder ein zu enger Take-Profit kann die Höhe des Einzelverlusts erhöhen.

-

Risiko langer Haltedauern. Die Strategie konzentriert sich auf Trendverfolgung, berücksichtigt jedoch nicht das langfristige Verhältnis von Gewinn zu Drawdown. Ein dauerhafter Vollinvestitionsstatus kann erhebliches Kapital binden.

-

Plattformunterschiede führen zu Live-Risiken. Handelskosten, Slippage usw. können die Rendite auf voll funktionsfähigen Handelsplattformen beeinflussen.

Gegenmaßnahmen:

-

Kombination mit anderen Indikatoren zur Signalvalidierung, z. B. KDJ, MACD usw.

-

Anpassung der Stop-Loss-Spanne an die Marktbedingungen. Ausreichender Spielraum verhindert eine zu leichte Auslösung des Stopps.

-

Parameteroptimierung und Bewertung des langfristigen Gewinn-Drawdown-Verhältnisses durch wiederholte Tests zur Ermittlung der optimalen Parameterkombination.

-

Gründliche Prüfung der Strategie im Simulated Trading und Ergänzung manueller Stop-Loss-Methoden.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial, insbesondere in folgenden Bereichen:

-

Hinzufügen quantitativer Ein- und Ausstiegsbedingungen. Z. B. Filterung auf neue Hochs oder Tiefs, um klare Trendzeitpunkte zu wählen.

-

Integration von Money-Management- und Positionsgrößensteuerung. Dynamische Anpassung des Positionsanteils pro Trade basierend auf Kontostand und Marktbedingungen.

-

Erweiterung der Trendindikatorlogik. Einbeziehung von Indikatoren wie PRZ, ATR, DMI zur Auswahl und Filterung von Trendtrades.

-

Einrichtung eines Ausstiegsmechanismus für Long/Short-Wechsel. Nach Gewinnmitnahme einen gleitenden Stop-Loss auf Basis des Kursrückgangs setzen, um Gewinne zu schützen.

-

Aufbau eines Aktienpools basierend auf intelligenten Auswahlkriterien. Bewertung verschiedener Indikatoren zur Zusammenstellung und Anpassung des Pools.

-

Integration von maschinellem Lernen für das Risikomanagement. Einsatz von Deep-Learning-Modellen wie LSTM, RNN zur Unterstützung der Entscheidungsfindung und Reduzierung manueller Fehlbedienungen.

Zusammenfassung

Diese Strategie nutzt die Mehrfach-Zeitrahmen-Kreuzung einfacher gleitender Durchschnitte zur Trendbewertung und ist einfach umsetzbar. Gleichzeitig bieten dynamische Stop-Loss- und Take-Profit-Einstellungen eine effektive Risikokontrolle. Es bestehen jedoch Risiken von Fehlsignalen und Kapitalverlusten in Seitwärtsmärkten. Durch weitere Optimierung der Parameter sowie die Ergänzung zusätzlicher technischer Indikatoren und Risikomanagementmethoden können noch bessere und stabilere Handelsleistungen erzielt werden.

- 1